2023年中國汽車電子產(chǎn)業(yè)鏈上中下游市場分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 汽車電子

中商情報網(wǎng)訊:汽車電子是用傳感器、微處理器、執(zhí)行器、電子元器件及其零部件組成的電控系統(tǒng)。其最重要的作用是提高汽車的安全性、舒適性、經(jīng)濟性和娛樂性。近年來,我國汽車電子行業(yè)在汽車國內(nèi)汽車行業(yè)飛速發(fā)展的帶動下發(fā)展迅猛。

一、產(chǎn)業(yè)鏈

汽車電子產(chǎn)業(yè)鏈上游為零部件及元器件,主要包括傳感器、處理器、軟件算法、通信模塊、顯示屏、三電控制系統(tǒng)等。中游為系統(tǒng)集成,主要包括發(fā)動機電子系統(tǒng)、底盤電子系統(tǒng)、自動駕駛系統(tǒng)、車身電子系統(tǒng)、安全舒適系統(tǒng)、信息娛樂與網(wǎng)聯(lián)系統(tǒng)。下游應(yīng)用為整車環(huán)節(jié)。

圖片來源:中商產(chǎn)業(yè)研究院

二、上游分析

1、傳感器

(1)市場規(guī)模

傳感器是汽車電子的上游元器件之一,近年來,隨著自動化快速演進、人工智能不斷發(fā)展,中國傳感器的市場規(guī)模不斷擴大。數(shù)據(jù)顯示,2020年中國傳感器市場規(guī)模2510億元,同比增長14.7%。預(yù)計2023年中國傳感器市場規(guī)模將進一步增至3441億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)競爭格局

伴隨著我國信息化的高速發(fā)展,近年來我國的傳感器行業(yè)發(fā)展飛快。從競爭格局來看,我國傳感器行業(yè)TOP5占據(jù)了國內(nèi)傳感器市場40%以上的份額,行業(yè)競爭格局逐漸成熟。其中,華工科技傳感器產(chǎn)品主要應(yīng)用于智慧出行、智慧家庭、智慧醫(yī)療、智慧城市等領(lǐng)域,是全球有影響力的傳感器系統(tǒng)解決方案提供商,具有較強的競爭優(yōu)勢;大立科技是國內(nèi)少數(shù)能夠獨立研發(fā)、生產(chǎn)紅外熱成像相關(guān)核心芯片,機芯組件到整機系統(tǒng)全產(chǎn)業(yè)鏈完整的高新技術(shù)企業(yè),旗下傳感器業(yè)務(wù)占比高達90%以上,主要生產(chǎn)紅外溫度成像傳感器;歌爾股份目前精密零組件收入規(guī)模較大,歌爾傳感器涵蓋壓力傳感器、交互類傳感器和流體傳感器等,廣泛應(yīng)用于各類消費類電子產(chǎn)品,處于行業(yè)領(lǐng)先地位,競爭力較強。

資料來源:中商產(chǎn)業(yè)研究院整理

2、顯示屏

(1)產(chǎn)能規(guī)模

在區(qū)域集群協(xié)同發(fā)展之下,中國新型顯示產(chǎn)業(yè)產(chǎn)能規(guī)模已成為全球第一。數(shù)據(jù)顯示,我國新型顯示產(chǎn)業(yè)規(guī)模持續(xù)擴大,2022年顯示面板年產(chǎn)能超2億平方米,有力支撐智能手機、電視、顯示器、筆記本電腦、平板電腦等領(lǐng)域應(yīng)用。

數(shù)據(jù)來源:中國光學(xué)光電子行業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

(2)市場規(guī)模

作為最大的面板生產(chǎn)制造基地和研發(fā)應(yīng)用地區(qū),中國已成為全球顯示產(chǎn)業(yè)發(fā)展的重要引擎。中國新型顯示產(chǎn)業(yè)在過去十多年內(nèi),規(guī)模持續(xù)增長。數(shù)據(jù)顯示,2017-2021年,中國新型顯示產(chǎn)業(yè)規(guī)模從2758億元增長至5868億元,年均復(fù)合增長率達20.77%,預(yù)計2023年中國新型顯示產(chǎn)業(yè)規(guī)模將達到8559億元。

數(shù)據(jù)來源:中國光學(xué)光電子行業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

3、電子電器件

(1)市場規(guī)模

電子元器件是現(xiàn)代電子工業(yè)的基礎(chǔ),幾乎涉及到國民經(jīng)濟各個工業(yè)部門和社會生活各個方面,下游應(yīng)用領(lǐng)域十分廣泛,近年來,市場規(guī)模增長顯著。數(shù)據(jù)顯示,我國電子元器件市場規(guī)模由2017年的18310億元增長至2021的22095億元,復(fù)合年均增長率為4.8%,預(yù)計2023年將達23769億元。

數(shù)據(jù)來源:IBISWORLD、中商產(chǎn)業(yè)研究院整理

(2)重點企業(yè)

資料來源:中商產(chǎn)業(yè)研究院整理

4、動力電池

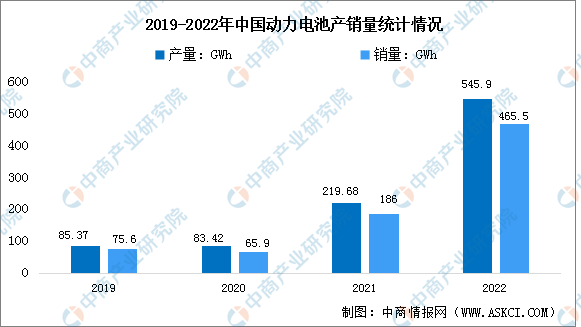

(1)動力電池產(chǎn)銷量

受到新能源汽車市場滲透率不斷提升的影響,動力電池的市場需求量也快速地增長。2022年中國動力電池產(chǎn)量達545.9GWh,同比增長148.5%;銷量達465.5GWh,累計同比增長150.3%。

數(shù)據(jù)來源:中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟、中商產(chǎn)業(yè)研究院整理

(2)動力電池裝機量

近幾年中國動力電池產(chǎn)銷量整體保持上漲趨勢。2017年我國動力電池裝車量僅36.4GWh,2022年我國動力電池累計裝車量294.6GWh,同比增長90.7%。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

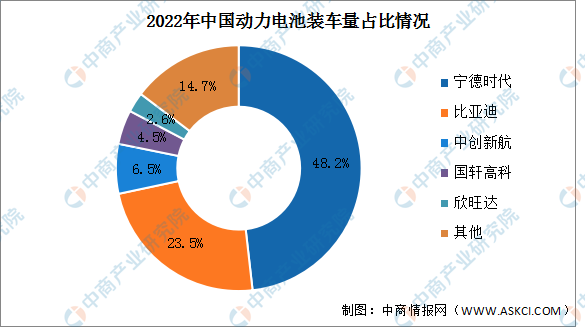

(3)動力電池競爭格局

2022年全年共有57家動力電池企業(yè)實現(xiàn)裝車配套,其中寧德時代憑借48.2%的占比位居第一。其次分別為比亞迪、中創(chuàng)新航、國軒高科、欣旺達,占比分別為23.5%、6.5%、4.5%、2.6%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

1、汽車電子市場規(guī)模

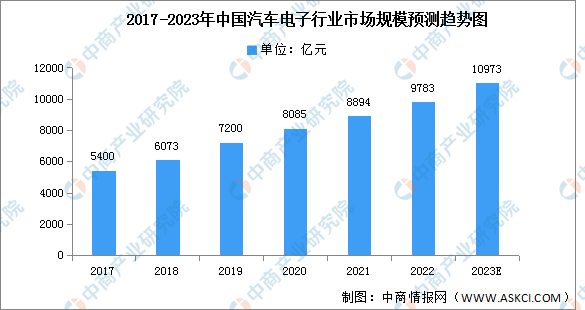

受到新能源汽車產(chǎn)銷兩旺的影響,汽車電子化程度持續(xù)提升,汽車電子將迎來長景氣周期,行業(yè)將迎來一次全產(chǎn)業(yè)鏈級別的大發(fā)展機遇。汽車的智能化、電動化推動汽車電子市場規(guī)模的增長。

近年來,中國汽車電子市場規(guī)模一直保持穩(wěn)定增長,2021年中國汽車電子市場規(guī)模達8894億元,同比增長12%。預(yù)計2023年中國汽車電子市場規(guī)模將進一步增長至10973億元。

數(shù)據(jù)來源:汽車工業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

2、汽車電子市場結(jié)構(gòu)

從汽車電子的市場份額分布來看,整體競爭較為激烈,市場份額相差不大。其中占比最多的是動力控制系統(tǒng),占整體市場的28.7%。其次為底盤與安全控制系統(tǒng),占比26.7%;車身電子占22.8%,車載電子占21.8%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3、汽車電子產(chǎn)品滲透率

汽車電子行業(yè)覆蓋多個領(lǐng)域,后倒車?yán)走_細分市場滲透率為86.25%,中控屏幕滲透率為85.57%,駐車影像系統(tǒng)為78.50%,巡航系統(tǒng)為72.58%,除此之外其他的細分市場滲透率較低,大多都在40%以下,有較大的市場提升空間。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4、汽車電子投融資情況

中國汽車電子領(lǐng)域融資情況較為可觀,呈現(xiàn)整體上升的趨勢,吸引了不少汽車電子投資機構(gòu)。具體如圖所示:

資料來源:IT桔子、中商產(chǎn)業(yè)研究院整理

5、汽車電子競爭格局

隨著本土汽車電子產(chǎn)業(yè)技術(shù)的逐漸成熟,在國家政策導(dǎo)向引領(lǐng)下,一批具備頭部汽車品牌配套能力的本土優(yōu)質(zhì)汽車電子企業(yè),逐漸突破國際汽車電子廠商的技術(shù)壁壘,進入國內(nèi)外主要汽車主機生產(chǎn)企業(yè)的供應(yīng)鏈體系。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

6、重點企業(yè)分析

資料來源:中商產(chǎn)業(yè)研究院整理

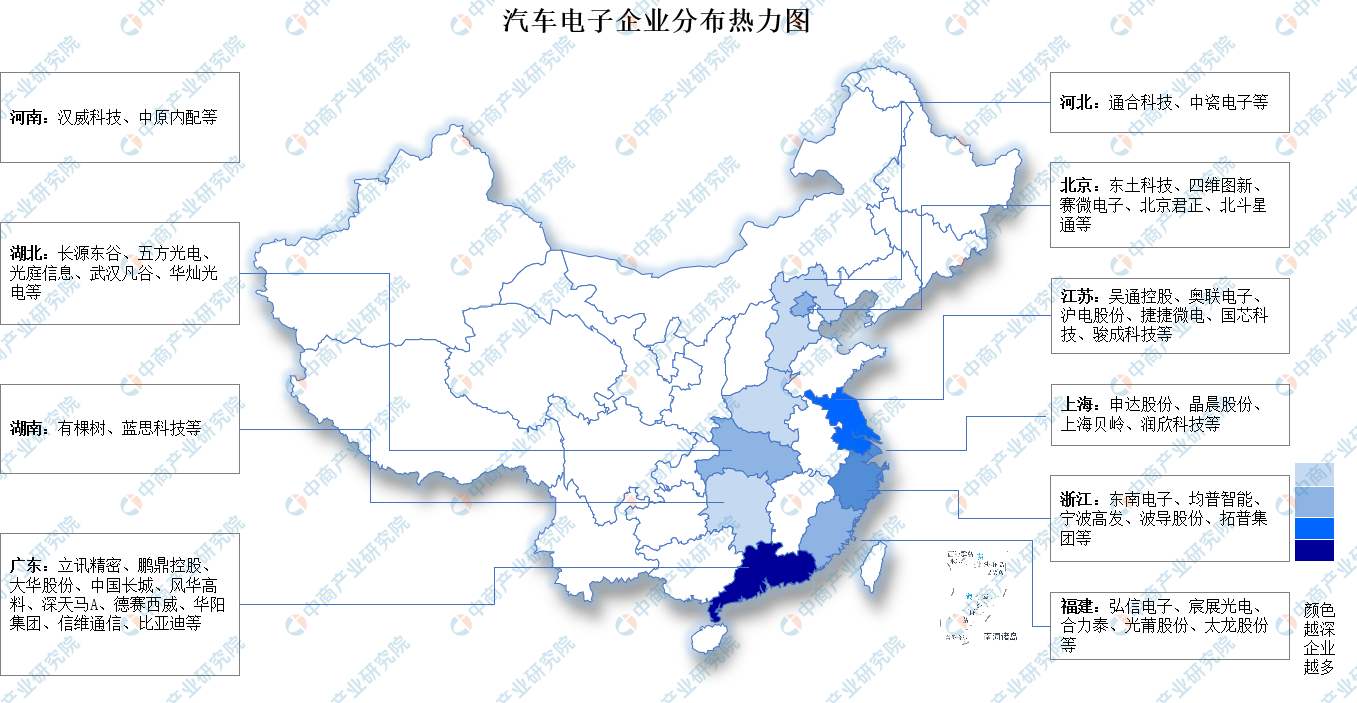

7、企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

1、汽車產(chǎn)銷量

(1)整車產(chǎn)銷量

2022年,汽車產(chǎn)銷分別完成2702.1萬輛和2686.4萬輛,同比分別增長3.4%和2.1%,與上年相比,產(chǎn)量增速持平,銷量增速下降1.7個百分點。

數(shù)據(jù)來源:中汽協(xié)、中商產(chǎn)業(yè)研究院整理

(2)乘用車產(chǎn)銷量

2022年,乘用車產(chǎn)銷分別完成2383.6萬輛和2356.3萬輛,同比分別增長11.2%和9.5%,增速高于行業(yè)總體。

數(shù)據(jù)來源:中汽協(xié)、中商產(chǎn)業(yè)研究院整理

(3)商用車產(chǎn)銷量

2022年,商用車產(chǎn)銷分別完成318.5萬輛和330萬輛,同比分別下降31.9%和31.2%,呈現(xiàn)兩位數(shù)下滑。

數(shù)據(jù)來源:中汽協(xié)、中商產(chǎn)業(yè)研究院整理

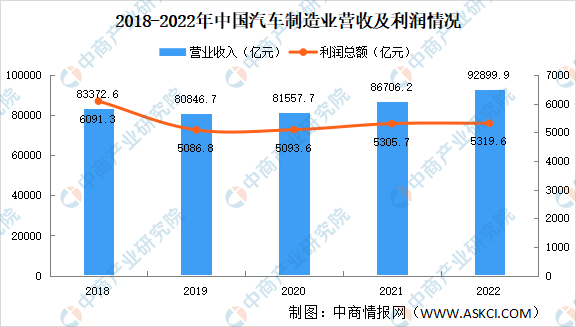

2、汽車制造

2019年以來中國汽車制造業(yè)營業(yè)收入及利潤穩(wěn)步增長。2022年中國汽車制造業(yè)營業(yè)收入92899.9億元,同比增長6.8%。利潤總額5319.6億元,同比增長0.6%。

數(shù)據(jù)來源:國家統(tǒng)計局、中商產(chǎn)業(yè)研究院整理

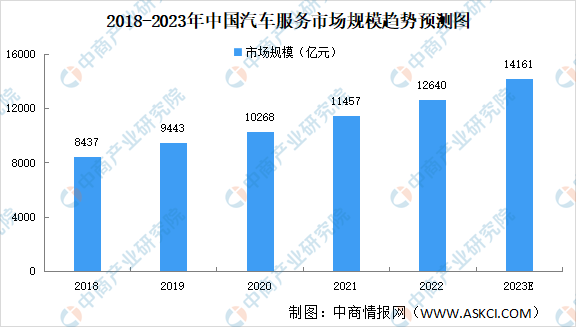

3、汽車服務(wù)

受龐大并持續(xù)增長的汽車保有量及日漸增長的車齡的推動,中國汽車服務(wù)市場成為全球汽車服務(wù)市場增長最快的國家之一。2020年中國汽車服務(wù)市場規(guī)模為10268億元,預(yù)計到2023年將達到14164億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理