從三季報看LED驅動芯片行業:必易微財務最穩健,富滿微現金流承壓

隨著2025年三季度財報披露完畢,LED驅動芯片行業四家主要上市公司業績表現呈現顯著分化。整體來看,行業在營收端增長乏力,但部分公司通過成本控制與產品結構調整,實現了利潤的大幅回升;另一方面,研發投入、存貨與應收賬款管理等運營指標差異明顯,反映出企業間不同的戰略側重與經營效率。

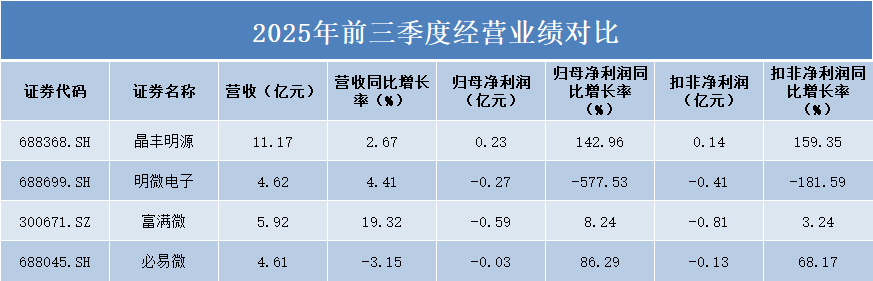

前三季度業績:晶豐明源盈利領先,富滿微營收增長最快

從2025年前三季度營收規模來看,晶豐明源以11.17億元位居首位,富滿微、明微電子和必易微分別為5.92億元、4.62億元和4.61億元。

營收同比增長率方面,富滿微表現最為亮眼,達到19.32%;明微電子和晶豐明源分別增長4.41%和2.67%;而必易微則出現3.15%的下滑。

在歸母凈利潤方面,晶豐明源實現0.23億元的盈利,且同比增長率高達142.96%,顯示出公司盈利能力的顯著改善。必易微雖然仍虧損0.03億元,但虧損幅度同比收窄86.29%。

相比之下,明微電子和富滿微分別虧損0.27億元和0.59億元。值得注意的是,明微電子歸母凈利潤同比大幅下降577.53%,而富滿微則實現了8.24%的改善。

從扣非凈利潤指標看,晶豐明源同樣表現最佳,實現0.14億元的盈利,同比增長159.35%。必易微虧損0.13億元,但同比改善68.17%。

富滿微和明微電子的扣非凈利潤分別為-0.81億元和-0.41億元,但富滿微實現了3.24%的同比改善,而明微電子則大幅下滑181.59%。

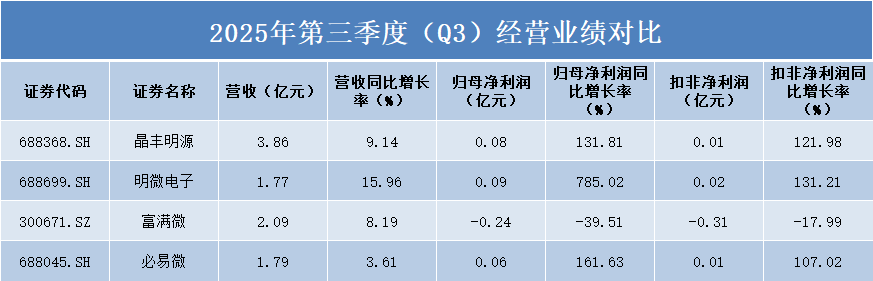

第三季度表現:行業復蘇跡象顯現,明微電子扭虧為盈

從第三季度營收規模來看,晶豐明源以3.86億元位居首位,富滿微、必易微和明微電子分別為2.09億元、1.79億元和1.77億元。

營收同比增長率方面,明微電子表現最為亮眼,達到15.96%;晶豐明源、必易微和富滿微分別增長9.14%、3.61%和8.19%,四家公司第三季度營收均實現正增長。

在歸母凈利潤方面,明微電子實現0.09億元的盈利,且同比增長率高達785.02%,顯示出公司盈利能力的顯著提升。必易微和晶豐明源分別實現0.06億元和0.08億元的盈利,同比增長率分別為161.63%和131.81%。

相比之下,富滿微成為四家公司中唯一虧損的企業,第三季度虧損0.24億元,且凈利潤同比下降39.51%。

從扣非凈利潤指標看,明微電子、晶豐明源和必易微均實現盈利,分別為0.02億元、0.01億元和0.01億元,且同比增長率均超過100%,顯示出主營業務盈利能力的普遍改善。

富滿微扣非凈利潤為-0.31億元,同比下降17.99%,但較其歸母凈利潤表現略好。

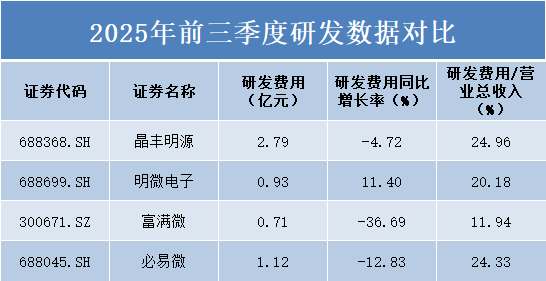

研發投入:晶豐明源絕對領先,明微電子逆勢加碼

從研發費用總額來看,晶豐明源以2.79億元的投入規模位居首位,必易微、明微電子和富滿微分別為1.12億元、0.93億元和0.71億元。

研發投入的差距反映了各公司在技術創新和產品研發上的不同戰略定位。晶豐明源作為行業龍頭,持續保持較高的研發投入規模,為其技術領先地位提供支撐。

在研發費用同比增長率方面,四家公司表現分化明顯。明微電子以11.40%的同比增長率成為唯一實現正增長的企業,顯示出公司在研發投入上的積極態度。

相比之下,其他三家公司研發費用均出現下滑。富滿微研發費用同比大幅下降36.69%,晶豐明源和必易微分別下降4.72%和12.83%。這一變化趨勢反映了在當前市場環境下,芯片設計公司對研發投入采取了不同的策略。

從研發費用占營業收入比重這一指標看,芯片設計行業整體保持了較高的研發強度。晶豐明源和必易微的研發強度均超過24%,分別達到24.96%和24.33%,明微電子為20.18%,富滿微為11.94%。

較高的研發強度符合芯片設計行業的技術密集型特征,也體現了各公司對技術創新和產品研發的重視程度。晶豐明源和必易微將約四分之一的營業收入投入研發,顯示出對長期技術積累的重視。

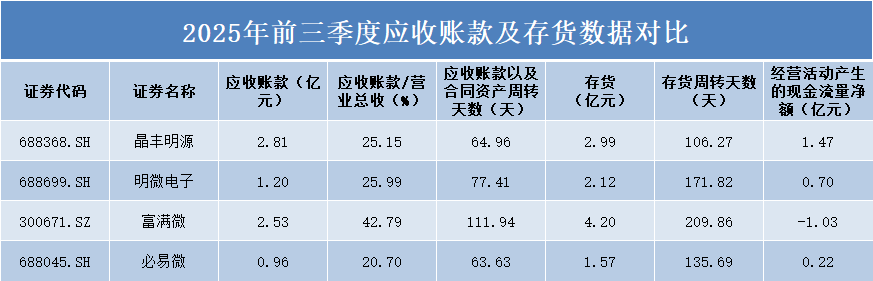

運營效率:必易微表現優異,富滿微承壓明顯

從應收賬款規模看,晶豐明源以2.81億元居首,富滿微為2.53億元,明微電子和必易微分別為1.20億元和0.96億元。

在應收賬款占營業收入比重方面,必易微控制最佳,僅為20.70%;晶豐明源和明微電子均在25%左右;而富滿微達到42.79%,顯示其回款壓力較大。

從應收賬款周轉天數看,必易微以63.63天表現最優,晶豐明源為64.96天,明微電子和富滿微分別為77.41天和111.94天,富滿微的回款效率明顯低于同行。

存貨規模方面,富滿微以4.2億元居首,晶豐明源、明微電子和必易微分別為2.99億元、2.12億元和1.57億元。

存貨周轉天數這一關鍵指標顯示,晶豐明源以106.27天保持行業領先水平,必易微為135.69天,明微電子和富滿微分別達到171.82天和209.86天,存貨周轉效率存在明顯差距。

在經營活動產生的現金流量凈額方面,晶豐明源以1.47億元的表現最佳,明微電子和必易微分別為0.70億元和0.22億元,而富滿微為-1.03億元,是四家公司中唯一現金流為負的企業。

現金流的顯著差異反映了各公司在運營資金管理上的不同效果。晶豐明源良好的現金流狀況為其業務發展提供了有力支撐。

財務結構:必易微極度保守,行業整體穩健

從資產負債率來看,四家公司呈現出不同的財務策略。必易微的資產負債率僅為7.51%,顯示出極度保守的財務政策,公司主要依靠自有資金運營,財務風險極低。

相比之下,其他三家公司資產負債率相對較高。晶豐明源為40.63%,富滿微為36.43%,均保持了適度的財務杠桿。明微電子資產負債率為21.01%,處于行業中等水平。

在衡量短期償債能力的關鍵指標上,必易微表現極為亮眼。其流動比率高達11.73,速動比率達到10,遠超行業平均水平,顯示出極強的短期償債能力。

明微電子在流動性指標上也表現良好,流動比率和速動比率分別為2.83和1.78。晶豐明源和富滿微的流動比率分別為1.34和1.61,速動比率均為0.88,雖然相對較低,但仍處于相對安全的范圍內。

總結:

綜合來看,2025年前三季度LED驅動芯片行業仍處于結構調整與復蘇周期。晶豐明源在盈利能力和研發投入上表現均衡;必易微財務結構健康,運營效率優異;明微電子第三季度出現業績拐點,研發投入逆勢加碼;富滿微則面臨盈利、運營和現金流的全方位考驗。隨著下游需求逐步回暖與企業內部管理優化,行業有望步入更高質量的成長軌道。