2022年中國動力電池市場規模及細分行業市場規模預測分析(圖)

關鍵詞: 動力電池

中商情報網訊:動力電池,是指用于新能源車,為其提供動力來源的可充電蓄電池系統。動力電池可分類為鈦酸鋰電池、錳酸鋰電池、磷酸鐵鋰電池和三元鋰電池。

動力電池市場規模

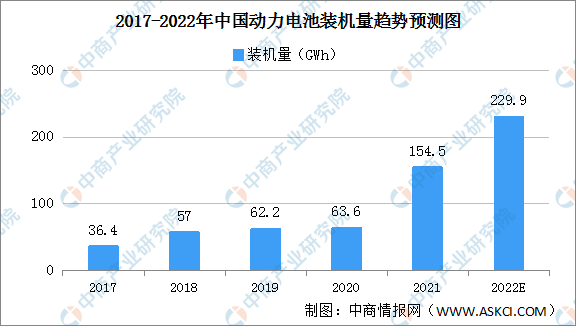

中國是最大的動力電池市場。2017年至2021年間中國動力電池裝機量以43.5%的復合年增長率增長,2021年達到154.5GWh。隨著新能源車滲透率快速增長,產業鏈的健康發展以及疫情的有效控制,中國動力電池市場將會持續成長。預計2022年動力電池裝機量將達299.9GWh。

資料來源:中國汽車動力電池產業創新聯盟、弗若斯特沙利文、中商產業研究院整理

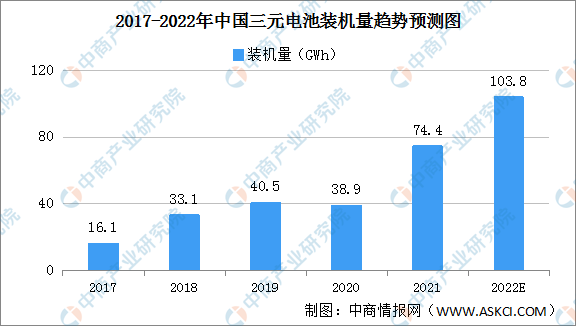

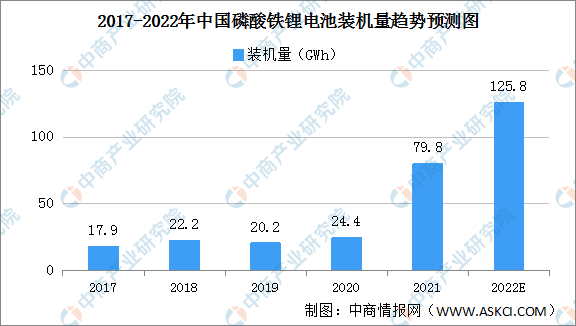

磷酸鐵鋰電池和三元鋰電池占據動力電池市場的主導地位。一般而言,三元電池具有更高的能量密度、更高的充電效率及更佳的低溫適應性,2021年三元電池裝機量74.4GWh,市場份額為48.2%。磷酸鐵鋰電池具有相對更佳的安全表現且材料成本較低,2021年磷酸鐵鋰電池裝機量24.4GWh,市場份額為15.7%。

資料來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

受益于政府補貼,2018年至2020年期間三元電池以其高能量密度的突出優勢占據了大部分市場份額,裝機量持續增長。三元電池裝機量由2017年的16.1GWh增至2021年的74.4GWh。預計2022年三元電池裝機量將突破100GWh。

資料來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

2021年磷酸鐵鋰電池裝機量24.4GWh,同比增長227.0%。磷酸鐵鋰電池將憑借其相對較低的成本有望實現更快增長,市場份額將有所擴大。預計磷酸鐵鋰電池的裝機量將在2022年達到125.8GWh。

資料來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

中國動力電池市場未來發展趨勢

電池標準化:近年來,電池標準化以其多重優勢受到越來越多的關注。電池標準化可以提高電池的一致性;推動廢舊電池回收產業的大規模發展;推動換電模式的普及。電池標準化發展對于動力電池產業的進步具有重要意義。

結構創新:電池結構創新已成為技術進步的顯著特徵。通過優化空間利用率及減少使用輔助部件,結構創新可實現更高的電池能量密度并降低材料成本。行業參與者仍在改進電池結構。電池結構創新在未來將繼續作為電池制造商著力發展的重要技術路線。