2021年中國新能源電池行業產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 新能源電池

中商情報網訊:當前全球新能源汽車行業正處于高速發展的黃金期,受此影響,新能源電池市場也持續發力,對應2021-2025年復合增長率達到35%,全球動力電池需求將超過1TWh。新能源電池在消費類電子產品、電動汽車、儲能裝置等領域的應用逐漸加深,市場需求較大且保持快速增長。

一、產業鏈

新能源電池的上游為各類原材料,主要包括正極材料、負極材料、電解液、隔膜、導電劑、電芯材料、線束、PVC膜、電池模組、BMS等;中游為不同的新能源電池,包括鉛酸電池、鎳氫電池、鋰電池及氫燃料電池;下游應用于儲能行業、新能源汽車、消費電子及儲能電站。

資料來源:中商產業研究院整理

二、上游分析

1.正極材料

鋰電池一般按照正極材料體系來劃分,可以分為鈷酸鋰、錳酸鋰、磷酸鐵鋰、三元材料等多種技術路線。數據顯示,我國鋰電池正極材料市場規模由2016年213.8億元增至2020年751.9億元,年均復合增長率為36.9%。中商產業研究院預測,2022年我國鋰電池正極材料市場規模可達930億元。

數據來源:GGII、中商產業研究院整理

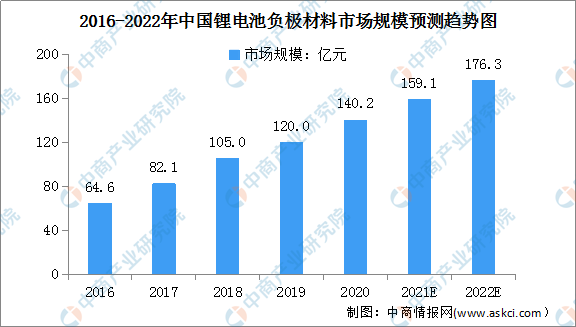

2.負極材料

數據顯示,中國鋰電池負極材料市場規模一直保持增長趨勢,由2016年的64.6億元增至2020年的140.2億元,年均復合增長率為21.4%。中商產業研究院預測,2022年市場規模將進一步增長至176.3億元。

數據來源:中商產業研究院整理

3.電解液

鋰電池電解液是電池中離子傳輸的載體。一般由鋰鹽和有機溶劑組成。電解液在鋰電池正、負極之間起到傳導離子的作用,是鋰離子電池獲得高電壓、高比能等優點的保證。數據顯示,我國鋰電池電解液由2016年9.8萬噸增至2020年25.2萬噸,年均復合增長率為26.6%。中商產業研究院預測,2022年我國鋰電池電解液出貨量可達30.9萬噸。

數據來源:GGII、中商產業研究院整理

4.稀土材料

中國不僅為稀土永磁材料最大生產國,亦為最大的消耗國及凈出口國。消耗后的過剩生產會用于出口。近年來,中國稀土永磁材料產量及消耗量都保持穩定增長趨勢。產量在2020年達到19.62萬噸,同比增長8.82%,預計2022年將增長至22.4萬噸;消耗量從2016年的10.66萬噸增長至2020年的14.87萬噸,年均復合增長率達8.68%,預計2022年將達17.36萬噸。

數據來源:弗若斯特沙利文、中商產業研究院整理

5.膜電極

2020年中國市場氫燃料電池膜電極主要有四類來源渠道:國外膜電極企業、國外電堆企業通過電堆供應、國內膜電極企業、國內電堆企業自產膜電極。數據顯示,2020年我國市場膜電極出貨量為3.68萬平方米,同比增長62.11%。

數據來源:GGII、中商產業研究院整理

三、中游分析

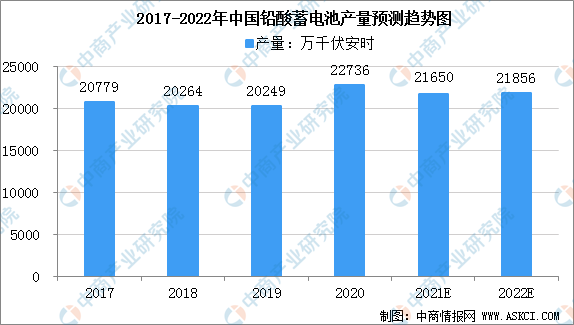

1.鉛酸電池

在起動和大型儲能等應用領域,鉛酸蓄電池由于其技術成熟、安全性高、循環再生利用率高價格低廉等優勢占據主導地位。數據顯示,2018年我國鉛酸蓄電池產量超2億千伏安時。近年來,鉛酸蓄電池市場穩中有漲,預計2021年產量將近2.1億千伏安時。

數據來源:工信部、中商產業研究院整理

2.鋰電池

(1) 產量情況

1-12月,我國動力電池產量累計219.7GWh,同比累計增長163.4%。其中三元電池產量累計93.9GWh,占總產量42.7%,同比累計增長93.6%;磷酸鐵鋰電池產量累計125.4GWh,占總產量57.1%,同比累計增長262.9%。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

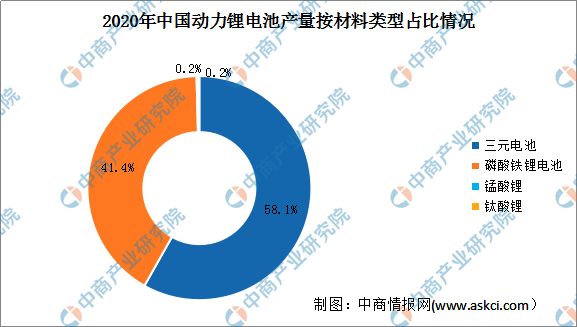

(2) 市場結構

按材料類型劃分來看,2020年動力鋰電池產量中,三元電池占比最大,占總產量的58.1%;其次為磷酸鐵鋰電池,占比為41.4%。錳酸鋰和鈦酸鋰占比均為0.2%。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

(3)重點企業分析

2021年11月,國內動力電池企業裝車量排名前3家、前5家、前10家動力電池企業裝車量分別為16.0GWh、17.6GWh和19.4GWh,占總裝車量比分別為76.8%、84.6%和93.4%。

2021年1-11月,國內動力電池企業裝車量排名前3家、前5家、前10家動力電池企業動力電池裝車量分別為94.8GWh、106.7GWh和118.1GWh,占總裝車量比分別為73.9%、83.2%和92.0%。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

三、中游分析

1.鉛酸電池

在起動和大型儲能等應用領域,鉛酸蓄電池由于其技術成熟、安全性高、循環再生利用率高價格低廉等優勢占據主導地位。數據顯示,2018年我國鉛酸蓄電池產量超2億千伏安時。近年來,鉛酸蓄電池市場穩中有漲,預計2021年產量將近2.1億千伏安時。

數據來源:工信部、中商產業研究院整理

2.鋰電池

(1) 產量情況

1-12月,我國動力電池產量累計219.7GWh,同比累計增長163.4%。其中三元電池產量累計93.9GWh,占總產量42.7%,同比累計增長93.6%;磷酸鐵鋰電池產量累計125.4GWh,占總產量57.1%,同比累計增長262.9%。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

(2) 市場結構

按材料類型劃分來看,2020年動力鋰電池產量中,三元電池占比最大,占總產量的58.1%;其次為磷酸鐵鋰電池,占比為41.4%。錳酸鋰和鈦酸鋰占比均為0.2%。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

(3)重點企業分析

2021年11月,國內動力電池企業裝車量排名前3家、前5家、前10家動力電池企業裝車量分別為16.0GWh、17.6GWh和19.4GWh,占總裝車量比分別為76.8%、84.6%和93.4%。

2021年1-11月,國內動力電池企業裝車量排名前3家、前5家、前10家動力電池企業動力電池裝車量分別為94.8GWh、106.7GWh和118.1GWh,占總裝車量比分別為73.9%、83.2%和92.0%。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

3.氫燃料電池

(1)市場規模

2020年中國氫燃料電池產業市場規模為30億元,同比下降40%。隨著加氫站網絡初步形成,氫燃料電池產業趨于完善,氫燃料電池系統成本下降,下游應用增多,預計到2023年中國氫燃料電池產業市場規模將達到230億元,2019年到2023年年復合增長率為46%。

數據來源:GGII、中商產業研究院整理

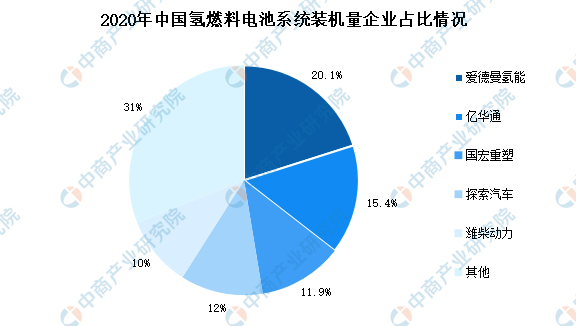

(2)競爭格局

從企業裝機量排名來看,2020年氫燃料電池系統裝機量占比最高的是愛德曼氫能,占比20.1%。排名前五的企業分別為愛德曼氫能、億華通、國鴻重塑、探索汽車、濰柴動力,前五家企業裝機量占2020年中國氫燃料電池系統裝機量的69%。

數據來源:GGII、中商產業研究院整理

4.投資情況

分地區來看,四川合計276GWh,落戶企業包括寧德時代、中創新航、蜂巢能源、億緯鋰能、聚創新能源等;江蘇合計275GWh,落戶企業包括寧德時代、比亞迪、中創新航、蜂巢能源、億緯鋰能、力神、宇量電池等;安徽合計243GWh,落戶企業包括比亞迪、中創新航、國軒高科、蜂巢能源、孚能、力神等;湖北208GWh,落戶企業包括中創新航、億緯鋰能等;浙江合計184GWh,落戶企業包括蜂巢能源、捷威動力、瑞浦能源、蘭鈞新能源、珠海冠宇等;江西合計178GWh,落戶企業包括寧德時代、比亞迪、蜂巢能源、欣旺達、吉利科技、贛鋒鋰電等;福建合計151GWh,落戶企業包括寧德時代、中創新航等;山東合計80GWh,落戶企業包括比亞迪、欣旺達、保力新等;廣東合計79GWh,落戶企業包括寧德時代、億緯鋰能、瑞浦能源等;廣西40GWh,落戶企業包括鵬輝能源、多氟多等。

按投資額初步計算,投資額最高的為安徽省,新增投資1240億元,占19.38%;排名第二的是江蘇,占比19.02%;四川以8.39%的占比排名全國第三。

數據來源:中商產業研究院整理

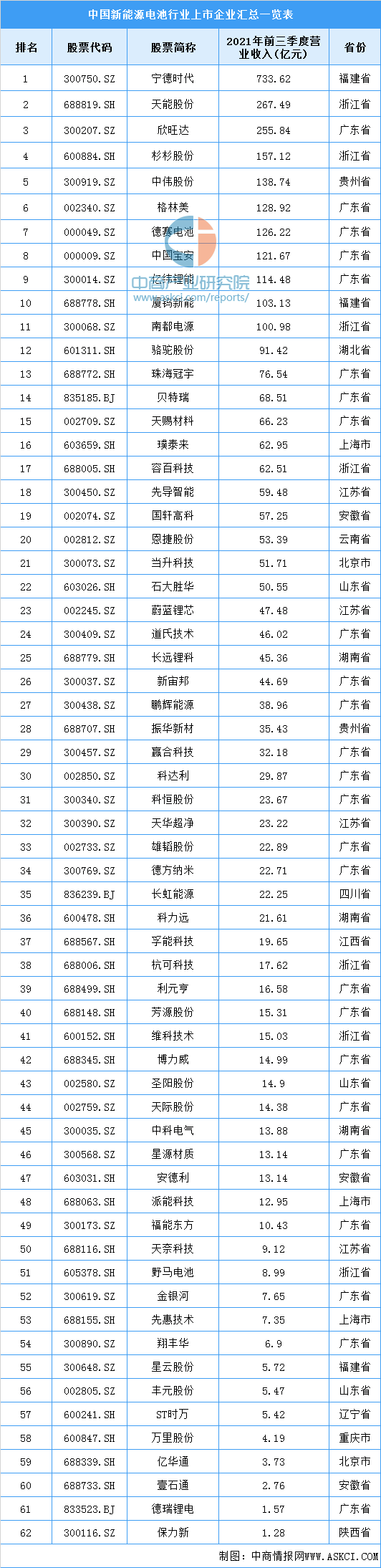

5.重點企業分析

資料來源:中商產業研究院整理

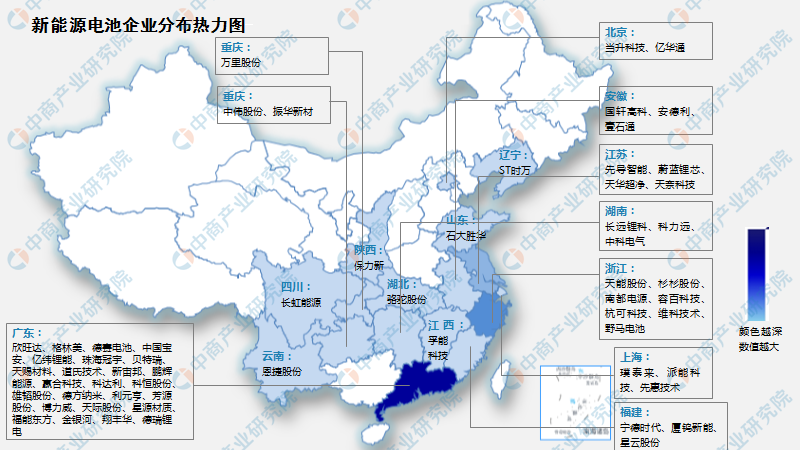

6.熱力圖

資料來源:中商產業研究院整理

四、下游分析

1.新能源汽車

截至2021年底,全國新能源汽車保有量達784萬輛,占汽車總量的2.60%,扣除報廢注銷量比2020年增加292萬輛,增長59.25%。其中,純電動汽車保有量640萬輛,占新能源汽車總量的81.63%。2021年全國新注冊登記新能源汽車295萬輛,占新注冊登記汽車總量的11.25%,與上年相比增加178萬輛,增長151.61%。近五年,新注冊登記新能源汽車數量從2017年的65萬輛到2021年的295萬輛,呈高速增長態勢。

數據來源:中國汽車工業協會、中商產業研究院整理

2.消費電子

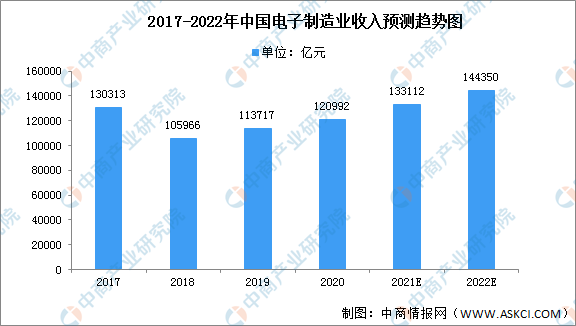

近年來,電子科技消費級應用領域的不斷發展以及世界范圍內人口消費水平不斷提高,消費電子市場終端產品領域在市場容量和品類廣度上不斷發展延伸。隨著居家辦公及網課時代的到來,電子產品需求加大,電子產品價格有所上漲。數據顯示,2020年1-12月,我國規模以上電子信息制造業實現主營業務收入120992億元,同比增長8.3%。中商產業研究院預測,2022年我國電子制造業市場規模將達到144350億元。

數據來源:電子信息行業聯合會、中商產業研究院整理