2022年中國動力電池行業運行情況總結及2022年行業走勢預測(圖)

關鍵詞: 動力電池

中商情報網訊:2021年中國動力電池行業在政策和新能源汽車發展下,發展速度進一步加快,裝機量快速增長,企業注冊量急劇增長,專利申請數量不斷增加。預計2022年新電池技術路線將不斷涌現,動力電池行業也將進一步發展。

一、2021年動力電池行業發展現狀回顧

1.政策支持動力電池行業發展

近年來,在中國動力電池行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵動力電池行業發展與創新。《關于加強產融合作推動工業綠色發展的指導意見》提出,要加快發展戰略性新興產業,提升新能源汽車和智能網聯汽車關鍵零部件、汽車芯片、基礎材料、軟件系統等產業鏈水平,推動提高產業集中度,加快充電樁、換電站、加氫站等基礎設施建設運營,推動新能源汽車動力電池回收利用體系建設。具體政策如下:

資料來源:中商產業研究院整理

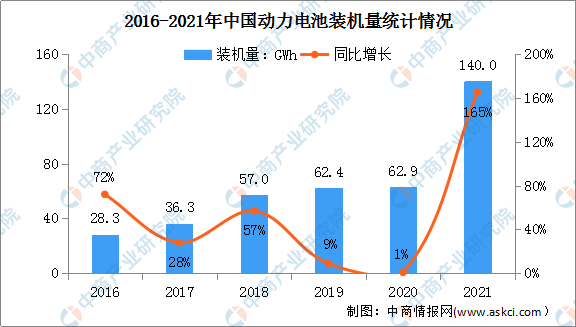

2.動力電池裝機量快速增長

2017年我國動力電池裝機量36.3GWh,同比增長72%,2018-2020年我國動力電池裝機量基本在60GWh左右,2017-2020年動力電池裝機量年均復合增長率達20.1%。數據顯示,2021年我國動力電池裝機量累計達140.0GWh,同比增長165%,主要原因是新能源汽車的快速發展,帶動動力電池需求增長。

數據來源:高工鋰電、中商產業研究院整理

3.三元電池裝機占比最大

從動力電池細分材料類型的裝機量看,2021年我國三元電池裝機74.3GWh,同比增長91%;磷酸鐵鋰裝機65.4GWh,同比增長192%,增速超過三元電池。數據顯示,2021年我國三元電池裝機占比最大,為53.1%,較上年同比下降9%;磷酸鐵鋰電池裝機占比47%,較上年提升11%。

數據來源:高工鋰電、中商產業研究院整理

4.寧德時代動力電池裝機量占比近五成

數據顯示,2021年寧德時代動力電池裝機量累計達69.44GWh,同比增長132%,占總裝機量的49.6%;比亞迪動力電池裝機量累計達23.56GWh,同比增長162%,占比達16.8%,排第二;中航鋰電、國軒高科、LG新能源、時代上汽的動力電池裝機量占比分別為6.1%、4.6%、4.5%、2.8%。

數據來源:高工鋰電、中商產業研究院整理

5.動力電池企業注冊量急劇增長

近年來,我國動力電池相關企業注冊量呈逐年增長的趨勢,由2016年的2340家快速增至2020年的6220家,年均復合增長率27.7%。2021年我國動力電池企業注冊量急劇增長,數據顯示,截至2021年底,我國動力電池相關企業注冊量達2.8萬家,同比增長345.7%。

數據來源:企查查、中商產業研究院整理

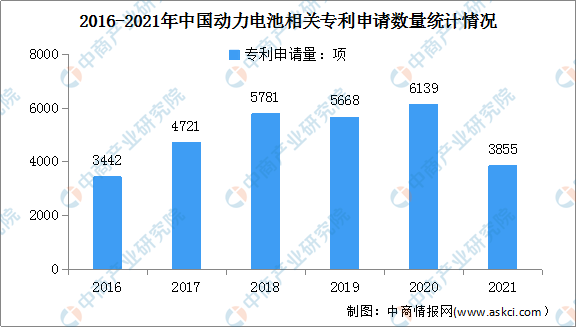

6.動力電池專利申請數量增加

近年來,我國動力電池專利技術持續更新,動力電池專利申請數量整體呈現增長趨勢。數據顯示,2016年我國動力電池相關專利達3442項,2020年增至6139項。動力電池核心技術體系逐漸形成,為全行業高效率、高質量健康發展發揮了巨大推動作用。最新數據顯示,2021年我國動力電池相關專利申請量共計3855項,受益于較強的技術壁壘,動力電池專利申請量增速有所放緩。

數據來源:佰騰網、中商產業研究院整理

二、2022年動力電池行業發展預測

1.動力電池高鎳化

由于鎳是過渡金屬元素,具有獨特的核外電子結構,當鋰離子脫出時過渡金屬鎳發生變價來達到荷電平衡。因此,通過提高鎳含量來提高三元正極材料的可逆容量是必然發展趨勢。未來,隨著高鎳化的滲透率進一步提升,正極材料用硫酸鎳量將迎來加速增長。

2.細分需求推動電池路線多元化

隨著國內新能源汽車市場逐步走向成熟,更多細分市場將進一步塑造動力電池市場格局。隨著新能源汽車產品多樣化,預計不同地域使用的動力電池種類也會不盡相同,因此2022年中國新能源汽車市場預期將更加細分,在短程低速或中短程電動車市場中,磷酸鐵鋰電池很可能維持主流地位,但對長程或其他用途車輛而言,三元鋰電池仍有望維持一定優勢。此外,磷酸錳鐵鋰、固態電池、富鋰錳基電池、鈉離子電池等新電池技術路線也將不斷進入大眾市場。