“雙碳”推動行業發展:2021年中國氫能市場現狀及重點企業深度分析(圖)

中商情報網訊:氫能是公認的清潔能源,作為低碳和零碳能源正在脫穎而出。隨著我國“雙碳”目標的提出,全國各地加速布局氫能產業,總產值規模將達萬億元。氫能源作為新能源中技術含量最高的一種能源形式,未來發展空間巨大。

一、氫能源概況

(一)氫的分類

氫是一種良好的能量儲存介質和能源載體,其單位質量能量是汽油的三倍,但體積能量密度卻很低。目前,綠氫、藍氫及灰氫為主要的氫氣類型,天然氣中水蒸氣重整生成灰氫或者藍氫,可再生能源發電電解生成綠氫。

資料來源:中商產業研究院整理

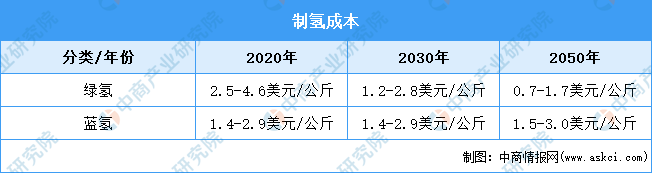

(二)氫的成本

目前,綠氫成本高于藍氫,隨著制氫技術的發展,未來其成本將大幅下降。在政策和碳稅的扶持下,未來能與化石燃料比肩。

資料來源:彭博社、中商產業研究院整理

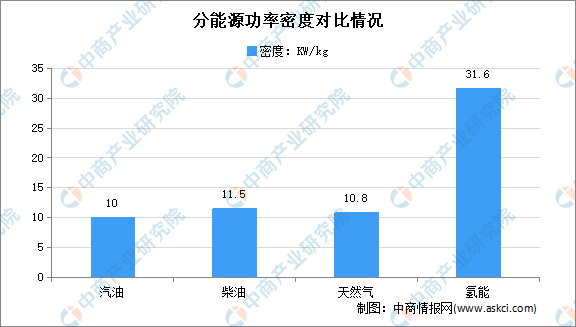

(三)氫能的優勢

從不同能源的功率密度和用于發電時的建設成本方面考慮,氫能源都具有優勢。從物質能量密度角度看,氫能源高于汽油、柴油和天然氣。據數據顯示,氫氣功率密度幾乎是其他化石燃料的3倍多。

數據來源:中商產業研究院

二、氫能行業發展環境

(一)國家相關政策支持產業發展

我國是全球最大的氫生產國,豐富的資源為發展氫能產業奠定了物質基礎。氫能作為一種高能量密度、清潔高效能源,在解決能源危機、全球變暖及環境污染等方面可發揮重要作用。2019年氫能源首次寫入《政府工作報告》,政府工作任務中明確“將推動充電、加氫等設施建設”。2021年4月,國家能源局發布《2021年能源工作指導意見》,提到將開展氫能產業試點示范,探索多種技術發展路線和應用路徑。結合氫能、儲能和數字化與能源融合發展等新興領域、產業發展亟需的重要領域,研究增設若干創新平臺。深化中歐智慧能源、氫能、風電、儲能等能源技術創新合作,推動一批合作示范項目落地實施。

資料來源:中商產業研究院整理

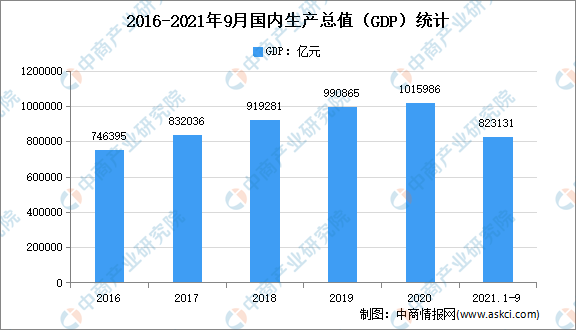

(二)經濟發展穩中有進

數據顯示,2021年前三季度,我國GDP為823131億元,按不變價格計算,同比增長9.8%,兩年平均增長5.2%。分產業看,第一產業增加值為51430億元,同比增長7.4%;第二產業增加值為320940億元,同比增長10.6%;第三產業增加值為450761億元,同比增長9.5%。

數據來源:統計局、中商產業研究院整理

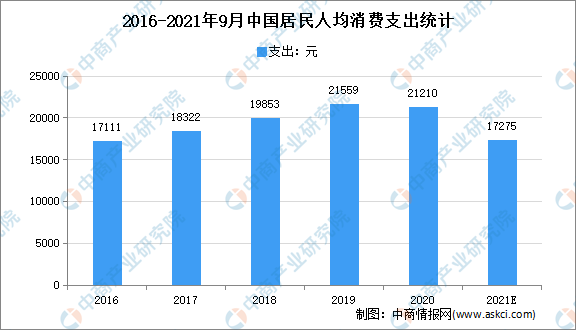

(三)消費潛力不斷釋放

2021年1-3季度,全國居民人均消費支出17275元,比上年同期名義增長15.8%,扣除價格因素影響,實際增長15.1%,比2019年前三季度增長11.7%,兩年平均增長5.7%,扣除價格因素,兩年平均實際增長3.7%。

數據來源:統計局、中商產業研究院整理

2021年1-10月,社會消費品零售總額358511億元,同比增長14.9%,比2019年1-10月份增長8.1%。10月,社會消費品零售總額40454億元,同比增長4.9%;比2019年10月份增長9.4%,兩年平均增速為4.6%。

數據來源:統計局、中商產業研究院整理

(四)下游助推行業發展

燃料電池車相比傳統汽車,具有無污染、"零排放"、無噪聲、無傳動部件的優勢,相比電動車,具有續航里程長、充電時間短、起動快的優勢,發展前景廣闊。我國目前已研發出燃料電池乘用車、客車、物流車等不同類型。數據顯示,2021年1-10月我國燃料電池汽車產銷分別達940輛和953輛,同比分別增長45.3%和44.8%。

數據來源:中汽協、中商產業研究院整理

(五)環保壓力加大

面對碳排放帶來的全球氣候變暖問題,我國在第七十五屆聯合國大會一般性辯論上提出力爭2030年前實現碳排放達峰、努力爭取2060年前實現碳中和的愿景。隨后這一“3060目標”被納入“十四五”規劃,中央經濟工作會議也首次將做好碳達峰、碳中和工作列為年度重點任務之一。3月5日,相關目標也首次被寫入政府工作報告中。

為確保實現“碳達峰、碳中和”目標,國家電網公司3月1日制定下發“碳達峰、碳中和”行動方案,中電電氣也積極響應行動,大力發展綠色能源節能產品,從三方面著手,助力“碳達峰、碳中和”行動方案推進,助力能源電力低碳化。在國家環保政策的促動下,氫能源建設將迎來黃金發展期。

(六)社會環保意識加強

氫能源是解決能源危機和環境污染問題,推動可持續的交通發展,已成為我國和諧社會建設的戰略構件之一。而氫燃料電池技術是解決交通業的可持續發展問題的一種可行和理想的方案。

隨著環保意識的加強,現在新能源汽車越來越火爆,其中屢屢被提及的氫燃料汽車更是其中之最,雖然現在氫燃料汽車并沒有大面積推廣,但是相比現在市面上的混合動力汽車、純電動汽車來說,更加環保,其排放的只有水蒸汽。

(七)技術環境不斷突破

目前主要的儲氫材料與技術有高壓氣態儲氫、液體儲氫、固體儲氫等。氫運輸方式與氫氣的存儲方式類似,可以分為氣態、液態和固體運輸三種。

近日,由冰輪環境技術股份有限公司旗下全資子公司山東冰輪海卓氫能技術研究院有限公司、西安交通大學、中國科學院理化技術研究所、煙臺東德實業有限公司等聯合研制的“噴油螺桿氫氣輸送壓縮機、燃料電池空氣壓縮機、燃料電池氫氣循環泵及高壓加氫壓縮機”產品技術鑒定會在煙臺召開。公開表明突破四項氫能核心技術。

(八)氫能技術不斷發展

構建零碳電力為主、氫能為輔的能源結構是碳中和、資源約束、能源安全等三方面背景下我國能源發展轉型的必由之路。

資料來源:《面向碳中和的新能源汽車創新與發展》、中商產業研究院整理

三、氫能行業現狀

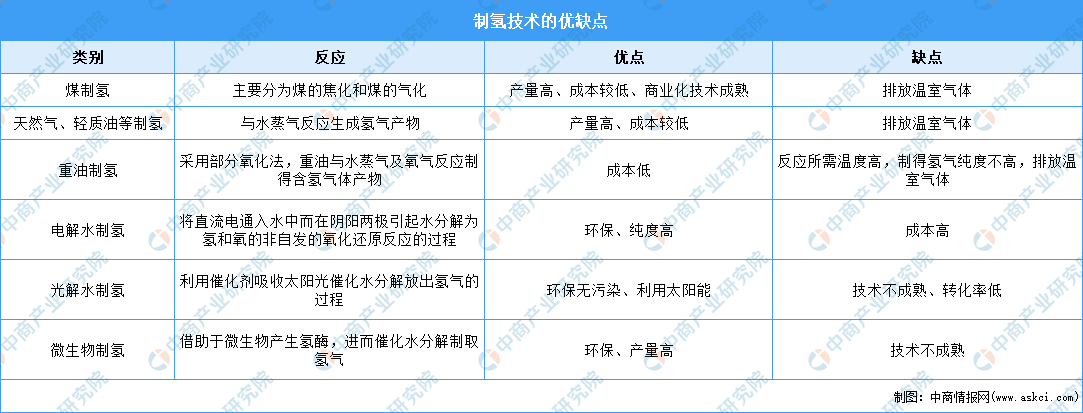

(一)制氫

人工制氫的方法主要包括化石燃料制氫、電解水制氫、光解水制氫以及微生物制氫等,其中化石燃料制氫原料主要包括煤、石油、天然氣等。目前化石燃料制氫方法較為成熟,并且具備產量高、成本較低的優點,但制氫過程都有溫室氣體排放;電解水是一種制取純氫的最簡單的方法,但是其消耗的電能太高導致不夠經濟,因而其發展受到很大限制;光解水被視為最理想的制氫途徑,但目前技術尚不成熟。

資料來源:中商產業研究院整理

(二)儲氫

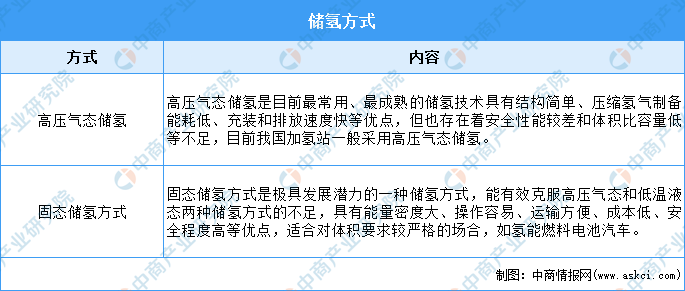

1.儲氫方式

目前,我國加氫站一般采用高壓氣態儲氫。低溫液態氫主要作為航天火箭推進器燃料,其儲罐和拖車已在我國航天等領域應用,隨著技術的不斷成熟,液態儲氫有望成為工業氫氣的主要儲存形式。

資料來源:中商產業研究院整理

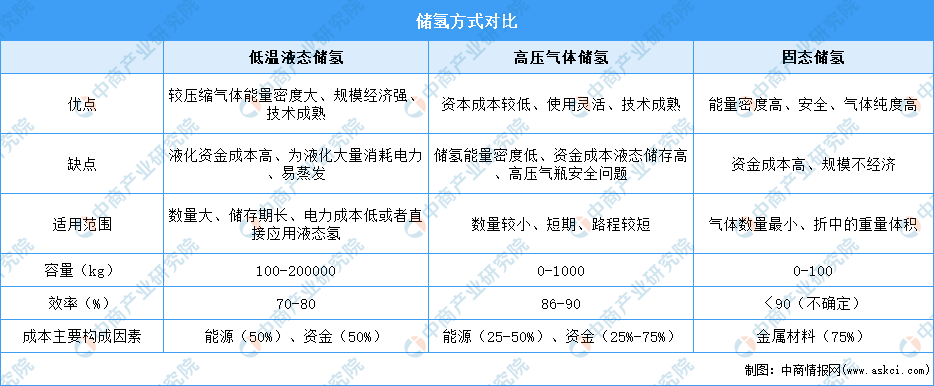

2.儲氫方式對比

資料來源:中商產業研究院整理

(三)運氫

輸配氫氣主要分為管道運輸和道路運輸。管道運輸是實現長距離大規模運輸氫的重要環節,我國正處于起步階段,目前氫氣管網僅有300-400公里;壓縮氫公路運輸運輸量小、距離短,成本相對較高;液態氫公路運輸距離相對較長,運輸量大于壓縮氫。

資料來源:中商產業研究院整理

(四)氫氣

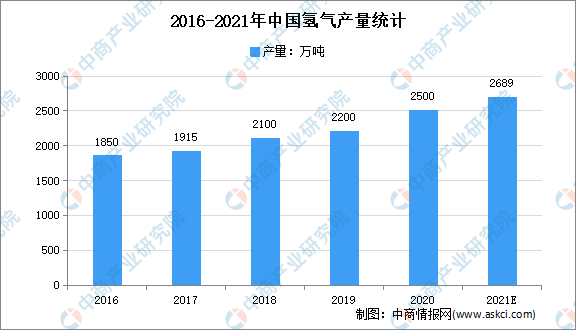

1.氫氣產量

隨著我國氫能產業加速發展,氫能的應用越來越廣泛。在此背景下,氫氣產量持續增長。中商產業研究院預測,2019年我國氫氣產量將近2000萬噸,到2021年將超2000萬噸。

數據來源:中國煤炭工業協會、中商產業研究院整理

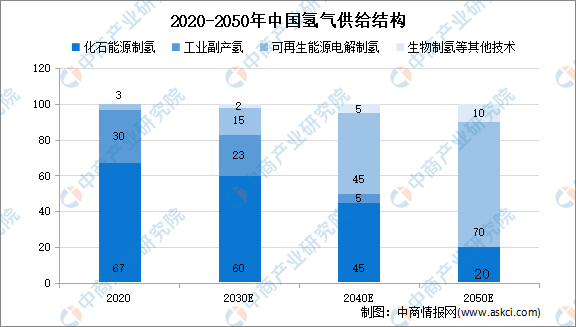

2.氫氣供給結構

目前,國內氫能產業尚處于市場導入階段,除部分氣體公司外,市場化供氫渠道有限。結合不同技術路線制氫的產能、經濟性以及碳排放情況,不同地區須依據其資源稟賦進行選擇。

結合未來可再生能源發電裝機規模,通過年度氫儲能調峰電量需求測算,2030年和2050年季節性儲能調峰電量潛力約為0.99萬億千瓦時和2.14萬億千瓦時,由此產生的制氫規模將分別達到1800萬噸和4000萬噸。

數據來源:中國氫能聯盟、中商產業研究院整理

四、氫能行業應用領域

(一)加氫站

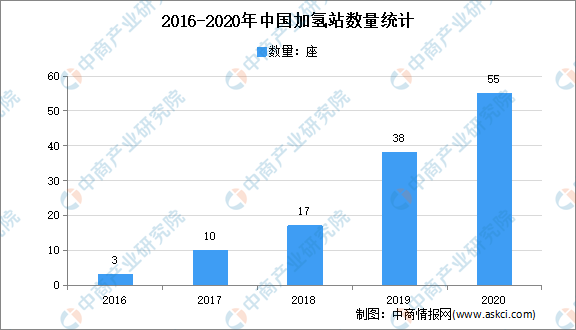

加氫站是給燃料電池汽車提供氫氣的燃氣站,作為給燃料電池汽車提供氫氣的基礎設施,加氫站的數量也在不斷增長。數據顯示,截至2020年12月31日,全國在建和已建加氫站共181座,已經建成124座,其中2020年建成加氫站55座。

數據來源:統計局、中商產業研究院整理

(二)燃料電池

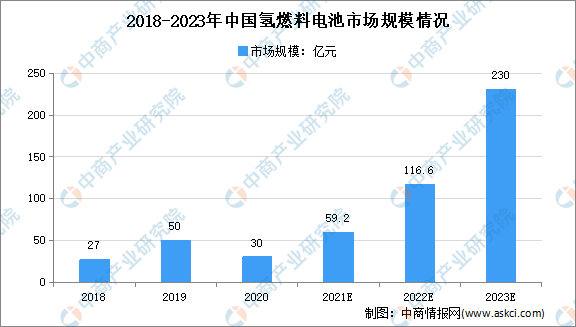

燃料電池系統是由電堆及輔助系統構成,電堆是核心,包括質子交換膜、催化劑、擴散層、雙極板,目前我國氫燃料電池系統集成技術比較成熟,但距國際先進水平還有一定差距。2020年中國氫燃料電池產業市場規模為30億元,同比下降40%。隨著氫燃料電池產業趨于完善,成本下降,下游應用增多,預計到2023年中國氫燃料電池產業市場規模將達到230億元。

數據來源:GGII、中商產業研究院整理

(三)燃料電池汽車

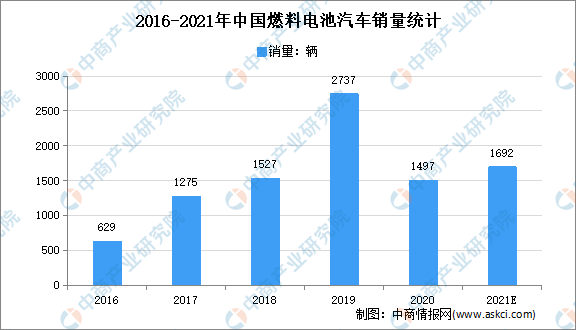

燃料電池車相比傳統汽車,具有無污染、"零排放"、無噪聲、無傳動部件的優勢,相比電動車,具有續航里程長、充電時間短、起動快的優勢,發展前景廣闊。我國目前已研發出燃料電池乘用車、客車、物流車等不同類型。數據顯示,2020年我國燃料電池汽車產銷均完成0.1萬輛,同比分別下降57.5%和56.8%。

數據來源:中汽協、中商產業研究院整理

五、氫能企業競爭格局

(一)氫能企業注冊情況

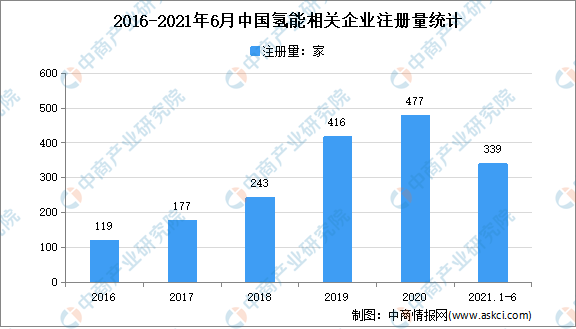

1.企業注冊量

企查查數據顯示,我國共有關鍵詞為“氫能”的現存企業2221家。2016-2020年我國氫能相關企業注冊量高速增長,2021年增速加快。2021年上半年氫能相關企業注冊量達339家,同比增長89%。

數據來源:企查查、中商產業研究院整理

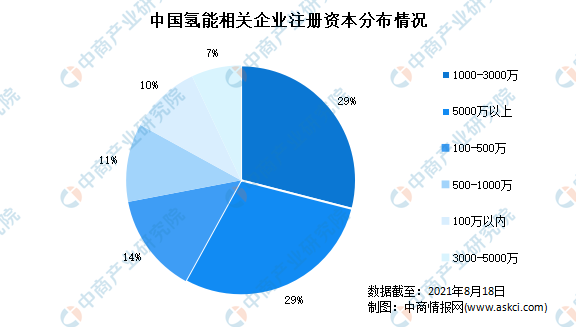

2.企業注冊資本分布

從注冊資本來看,氫能企業的注冊資本規模普遍偏大,1000-3000萬元和5000萬元以上的均占比高達29%,100-500萬元的占比約14%。

數據來源:企查查、中商產業研究院整理

(二)氫能企業競爭格局

1.氫能區域發展

資料來源:中商產業研究院整理

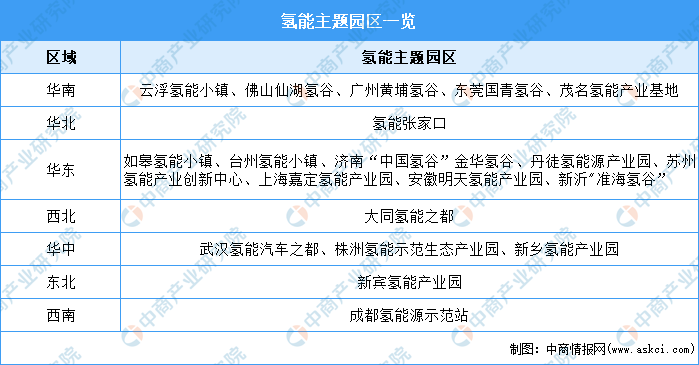

2.氫能產業集群

資料來源:中商產業研究院整理

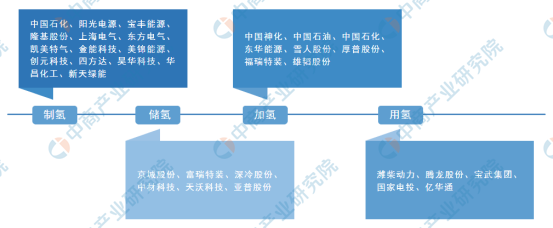

3.重點企業

醉著我國政策的明確,技術的突破以及下游市場的打開,未來,我國涉及氫能的相關企業數量將高速增長。氫能產業主要分為制氫-儲運-加氫-用氫四個流程,具體重點企業如下:

資料來源:中商產業研究院整理

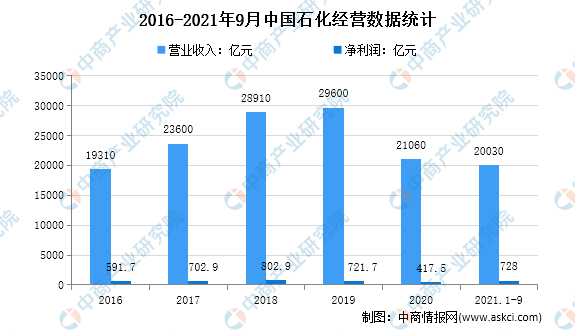

(1)中國石化

①經營情況

中國石油化工集團有限公司的前身是成立于1983年7月的中國石油化工總公司。中國石化是中國最大的成品油和石化產品供應商、第二大油氣生產商,是世界第一大煉油公司、第二大化工公司,加油站總數位居世界第二,在2020年《財富》世界500強企業中排名第2位。主營業務涉及石油、天然氣、煤炭、電力、蒸汽、水務、新能源等方面。2021年1-9月中國石化總營業收入為20030億元,凈利潤為728億元。

數據來源:中商產業研究院整理

②產品營收情況

中國石化積極拓展新能源業務,推進氫能利用,布局充換電站,完成油氣管道資產出售。著力打造“油氣氫電非”綜合能源服務商,以領軍者視野布局氫能業務,為打造中國第一大氫能公司打好基礎。

數據來源:中商產業研究院整理

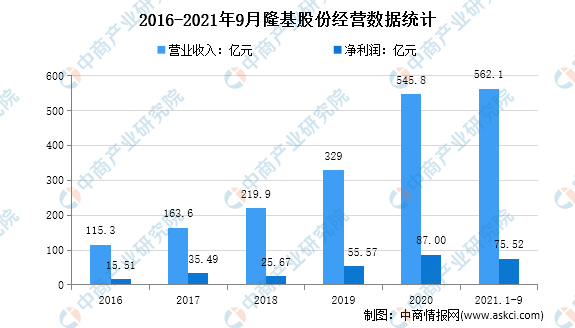

(2)隆基股份

①經營情況

隆基綠能科技股份有限公司是全球規模最大的太陽能科技公司、西北地區市值最大的上市公司,先后被評為國家高新技術企業、國家技術創新示范企業,獲得中國社會責任綠色環保獎、全國農民工工作先進集體等榮譽。2021年1-9月隆基股份總營業收入為562.1億元,凈利潤為75.52億元。

數據來源:中商產業研究院整理

②產品營收情況

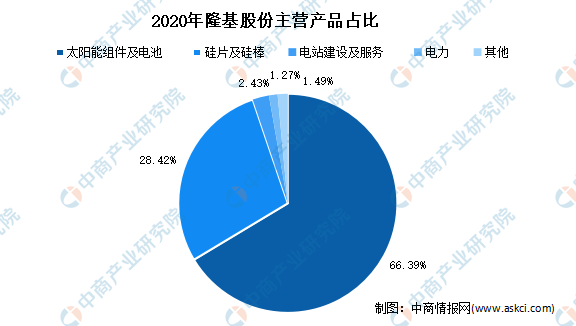

隆基股份主要從事單晶硅棒、硅片、電池和組件的研發、生產和銷售,現已發展成為全球最大的單晶硅片和組件制造企業,此外,還為光伏集中式地面電站和分布式屋頂開發提供產品和系統解決方案,積極布局和培育光伏制氫業務。

從產品營收來看,2020年太陽能組件及電池為隆基股份的主要營收產品,營收達66.39%。

數據來源:中商產業研究院整理

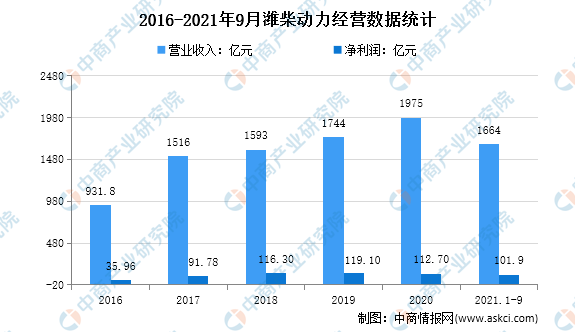

(3)濰柴動力

①經營情況

濰柴是一家跨領域、跨行業經營的國際化公司,在全球擁有動力系統、汽車業務、工程機械、智能物流、農業裝備、海洋交通裝備等業務板塊,分子公司遍及歐洲、北美、亞洲等地區,產品遠銷110多個國家和地區。旗下擁有濰柴動力、濰柴重機、亞星客車、德國凱傲等海內外7家上市公司、9支股票。2021年1-9月濰柴動力總營業收入為1664億元,凈利潤為101.9億元。

數據來源:中商產業研究院整理

②產品營收情況

2021年上半年,濰柴動力與瑞士飛速集團戰略合作,進一步縱向延伸燃料電池產業鏈布局,提高燃料電池動力總成的核心競爭力,彌補我國氫燃料電池核心部件短板。氫燃料電池加速產業化、規模化。

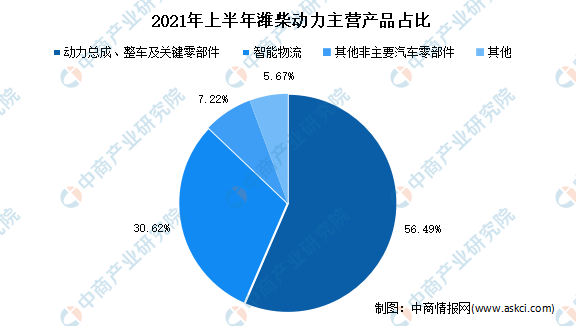

從產品營收來看,2021年上半年,動力總成、整車及關鍵零部件為濰柴動力的主要營收產品,占比達56.49%。

數據來源:中商產業研究院整理

六、氫能發展趨勢

(一)“雙碳”加快氫能應用

隨著‘雙碳’戰略目標的提出,各項政策對于碳中和的引導和布局力度不斷加大,氫能源的開發、利用將進入實質性發展階段。隨著燃料電池技術的不斷完善,以燃料電池為核心的新興產業將使氫能的清潔利用得到最大發揮,主要表現在氫燃料電池汽車、分布式發電、氫燃料電池叉車和應急電源產業化上。未來,在“十四五+雙碳”的推動下,氫能源應用不斷擴大,市場規模將進一步擴大。

(二)應用領域不斷擴大

在倡導健康環保的時代背景之下,發展氫能源是目前的主流趨勢之一,氫能源汽車是氫能的主要應用領域。隨著氫能應用關鍵核心技術的不斷突破,產業規模化的持續提升,除了汽車領域,逐步傳導至工業、建筑、電力等領域。未來,氫能源下游應用領域不斷擴大,加速氫能源產業發展,推進構建綠色環保社會。

(三)關鍵技術加速突破

目前,我國已掌握氦制冷循環設備核心技術,液態儲氫已實現國產化,但是關鍵零部件主要依賴進口,燃料電池的關鍵材料(催化劑、質子交換膜與碳紙等)受國外壟斷;關鍵組件制備工藝亟需提升,膜電極、雙極板、空壓機、氫循環泵等與國際水平仍存差距。隨著“雙循環”及“十四五規劃”的提出,未來我國將加速突破“卡脖子”關鍵核心技術,逐漸實現進口替代。