“雙循環”戰略專題:2021年中國工業硅行業市場現狀及發展趨勢趨勢分析

關鍵詞: 硅

中商情報網訊:工業硅又稱準金屬硅,是由硅石和碳質還原劑在礦熱爐內冶煉成的產品,主成分硅元素的含量在98%左右。

一、工業硅“內循環”

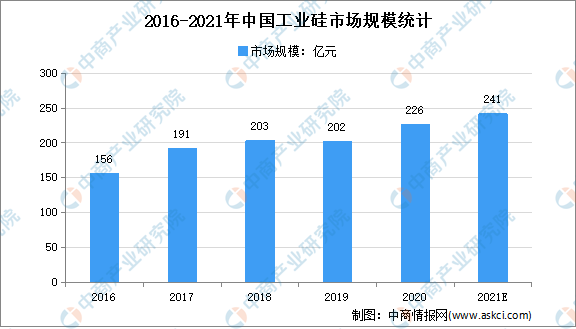

1.工業硅市場規模

近年來,我國為達碳中和、碳達峰的目標,可再生能源化轉型勢在必行,從而也帶動了大宗原料工業硅的市場規模,數據顯示,我國工業硅市場規模由2016年156億元增至2019年202億元。中商產業研究院預測,2021年我國工業硅市場規模可達241億元。

數據來源:中商產業研究院整理

2.工業硅產量

2020年,因新疆檢修產能增多、云南限電減產等原因,金屬硅產量有所下滑;2020年中國金屬硅產量達223萬噸。2021年上半年金屬硅預計產量123萬噸,較2020年同期增加28.4%。截至2021年9月27日,全國金屬硅報價61125元/噸,較上周五上漲20000元/噸左右,漲幅為45.83%。

數據來源:百川盈孚、中商產業研究院整理

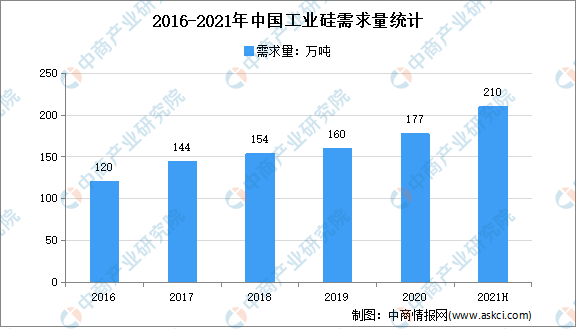

3.工業硅需求量

工業硅主要需求增量來自光伏和有機硅。數據顯示,我國工業硅需求量由2016年120萬噸增至2019年160萬噸,年均復合增長率為7.5%。我國工業硅主要產地位于新疆、云南和四川,受云南地區限電、新疆地區限煤政策影響,國內工業硅產能開工受限,導致貨源供應偏緊。中商產業研究院預測,2021年我國工業硅需求量將達210萬噸。

數據來源:中國有色金屬工業協會硅業分會、中商產業研究院整理

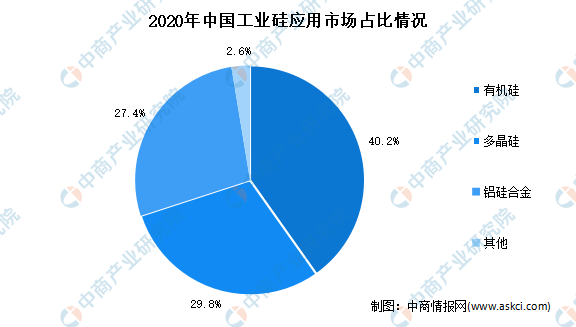

4.工業硅應用市場占比

近年來,我國工業硅下游市場需求以有機硅為主,2020年有機硅的市場占比達40.2%;其次為多晶硅,市場占比達29.8%;硅鋁合金市場占比達27.4%。

數據來源:中國有色金屬工業協會硅業分會、中商產業研究院整理

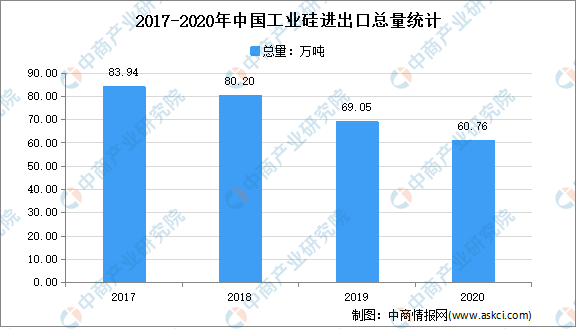

二、工業硅“外循環”

數據顯示,2017-2020年中國工業硅行業進出口總量持續下降,2020年工業硅進出口總量達60.76萬噸,同比下降12%。由于海外需求的下降、新冠疫情的突發等原因,導致工業硅進出口數量均呈現下降狀態。

數據來源:中國海關、中商產業研究院整理

三、“雙循環”下工業硅行業發展趨勢

1.需求增加,行業維持長景氣

今年以來,金屬硅價格上漲明顯,我國云南、四川地區由于電站水量少、電力供應緊張,區域限電導致開工率不高;同時新疆地區由于原材料硅碳供給不足導致開工率受限。工業硅生產成本將逐步提高,未來,金屬硅有望維持高景氣。

2.加速推進國產替代

近年來,半導體硅晶圓缺貨潮持續上演,硅晶圓巨頭紛紛上調產品價格。2020年,“以國內大循環為主體、國內國際雙循環相互促進的新發展格局”正式提出,根本要求是提升供給體系的創新力和關聯性,解決各類“卡脖子”和瓶頸問題,暢通國民經濟循環。未來,我國在高端供應鏈中不斷突破并掌握核心技術,使中國制造業向高端供應鏈攀爬,加速進口替代。