2021年中國充電樁產業鏈上中下游市場剖析(附產業鏈全景圖)

中商情報網訊:充電樁是為電動汽車充電的充電設施,其功能類似于加油站里面的加油機,可以固定在地面或墻壁,安裝于公共建筑(公共樓宇、商場、公共停車場等)和居民小區停車場或充電站內,可以根據不同的電壓等級為各種型號的電動汽車充電。充電樁的輸入端與交流電網直接連接,輸出端都裝有充電插頭用于為電動汽車充電。

一、產業鏈

充電樁產業鏈中,充電樁可以分為直流充電樁、交流充電樁、無線充電樁等,涉及到的主體、零部件包括充電模塊、電機、芯片、接觸器、斷路器、外殼、插頭插座、線纜材料等。充電樁市場下游應用即為各類電動車。

資料來源:中商產業研究院

二、上游分析

1.建設成本結構

交流充電樁,俗稱“慢充樁”的成本均價在5000-20000元間,而“快充樁”直流充電樁的成本更高約10-15萬元。對充電樁來說,設備的核心是充電模塊,用來將交流電轉化為給電池充電的直流電,占充電樁建造成本比例的50%左右。

數據來源:中商產業研究院

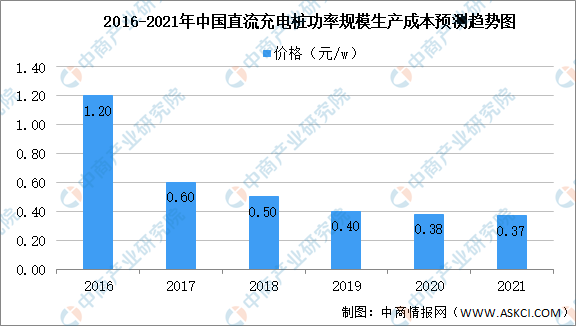

2.直流充電樁功率模塊

隨著充電樁行業的不斷發展,充電設備技術加強完善、規模持續擴大,帶動直流充電樁模塊的最低生產價格不斷降低。數據顯示,2019年直流充電樁的充電模塊的成本價格最低降至0.4元/W。中商產業研究院預測,2021年直流充電樁的充電模塊的成本價格最低可達0.37元/W。

數據來源:中商產業研究院

三、中游分析

1.公共充電樁

公共充電樁是為社會車輛(全部或部分)提供充電服務,而進行建設運營的充電樁。

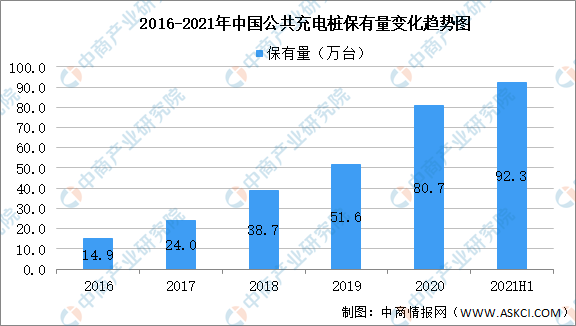

(1)保有量

截至2021年6月,聯盟內成員單位總計上報公共類充電樁92.3萬臺,環比增加3.90萬臺,6月同比增長65.4%。其中直流充電樁37.4萬臺、交流充電樁55.0萬臺、交直流一體充電樁426臺。從2020年7月到2021年6月,月均新增公共類充電樁約3.04萬臺。

數據來源:充電聯盟、中商產業研究院整理

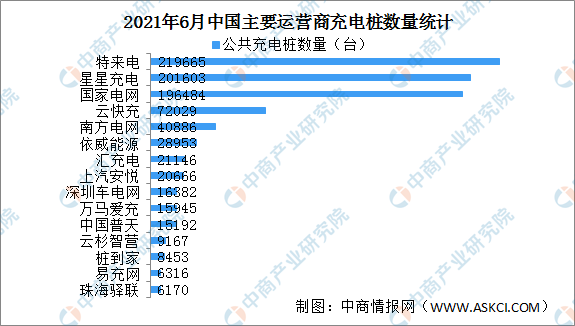

(2)運營商

截止到2021年6月,全國充電運營企業所運營充電樁數量超過1萬臺的共有11家,分別為:特來電運營22.0萬臺、星星充電運營20.2萬臺、國家電網運營19.6萬臺、云快充運營7.2萬臺、南方電網運營4.1萬臺、依威能源運營2.9萬臺、匯充電運營2.1萬臺、上汽安悅運營2.1萬臺、深圳車電網運營1.6萬臺、萬馬愛充運營1.6萬臺、中國普天運營1.5萬臺。這11家運營商占總量的91.9%,其余的運營商占總量的8.1%。

數據來源:充電聯盟、中商產業研究院整理

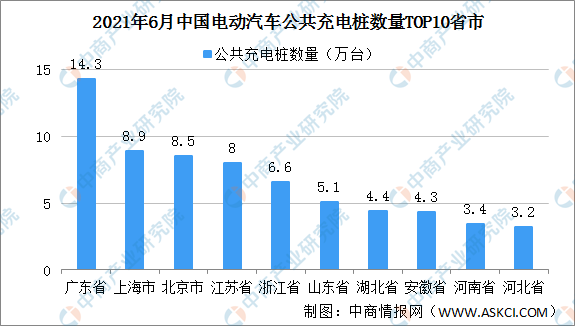

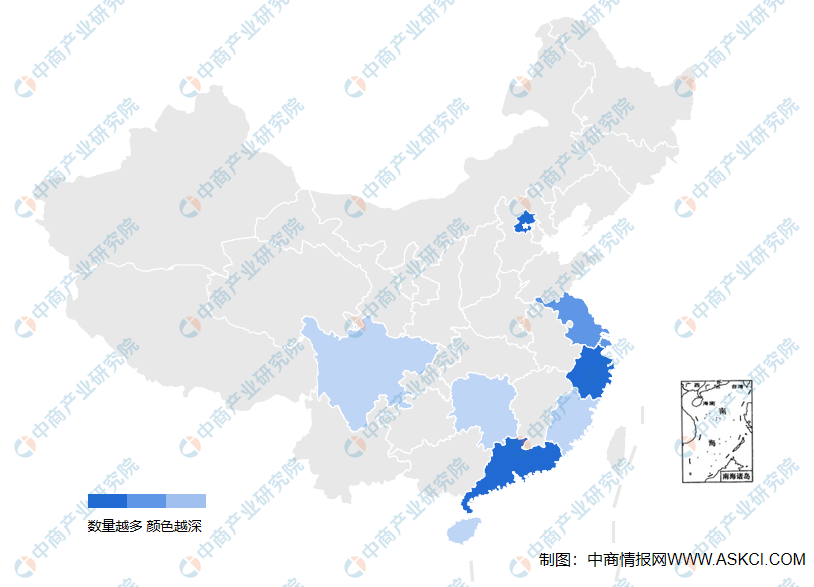

(3)區域分布

數據顯示,公共充電基礎設施省、區、市運行情況,廣東、上海、北京、江蘇、浙江、山東、湖北、安徽、河南、河北。TOP10地區建設的公共充電基礎設施占比達72.3%。

數據來源:充電聯盟、中商產業研究院整理

2021年上半年中國各地區公共充電樁分布圖

數據來源:充電聯盟、中商產業研究院整理

2.共享私樁

共享私樁是個人為滿足私人車輛充電而進行自建,且可向其他車輛提供充電服務的充電樁。

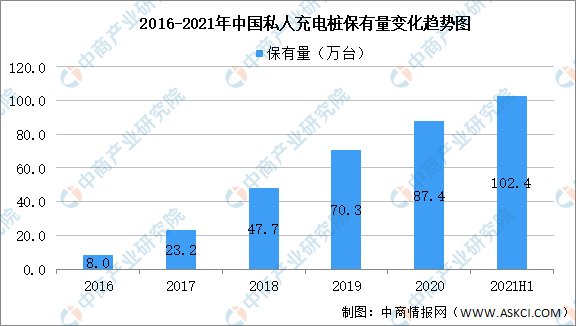

(1)保有量

截止2021年6月,全國充電基礎設施累計數量為194.7萬臺,同比增加47.3%。其中,私人充電樁保有量達102.4萬臺。

數據來源:充電聯盟、中商產業研究院整理

(2)區域分布

數據顯示,公共充電基礎設施省、區、市運行情況,北京、江蘇、上海、廣東、浙江、山東、河南、天津、河北、山西。TOP10地區建設的公共充電基礎設施占比達79.6%。

數據來源:充電聯盟、中商產業研究院整理

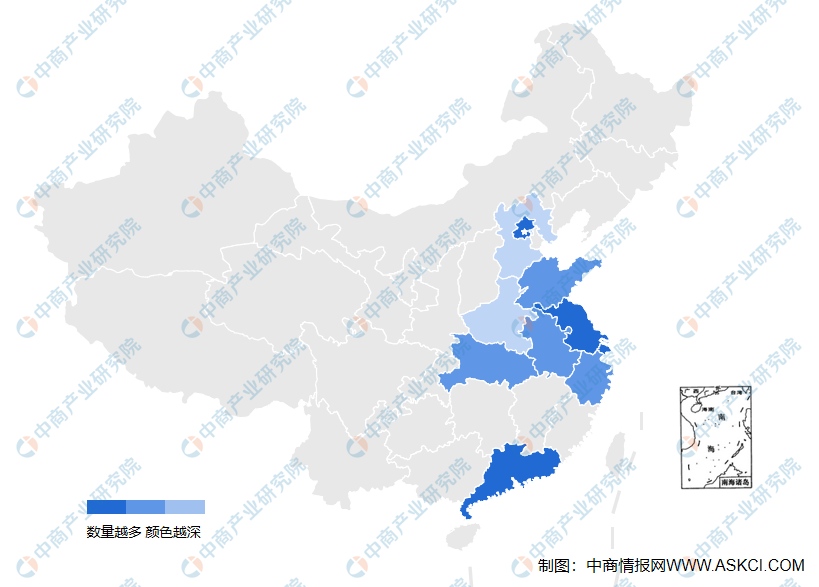

2021年上半年中國各地區共享私人充電樁分布圖

數據來源:充電聯盟、中商產業研究院整理

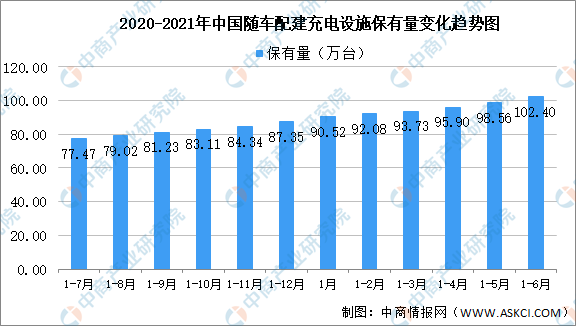

3.隨車配建充電設施

截至2021年6月,通過聯盟成員內整車企業采樣約140.4萬輛車的車樁相隨信息,其中隨車配建充電樁102.4萬臺。

數據來源:充電聯盟、中商產業研究院整理

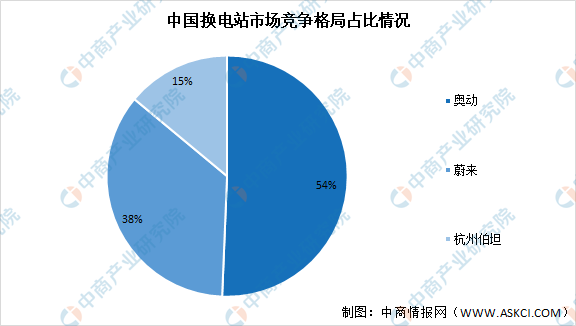

4.換電站

充換電站是為電動汽車的動力電池提供充電和動力電池快速更換的能源站。數據顯示,截至2020年,聯盟內成員單位總計上報換電站保有量555座。截至2021年6月,聯盟內成員單位總計上報換電站保有量716座。目前國內主要的換電設施運營商有奧動、蔚來和杭州伯坦三家,截至2021年6月三家分別運營388座、271座和107座換電站。

數據來源:充電聯盟、中商產業研究院整理

2021年上半年中國各地區換電站分布圖

數據來源:充電聯盟、中商產業研究院整理

四、下游分析

1.充電量

全國充電電量主要集中在廣東、江蘇、四川、陜西、河南、福建、浙江、山西、湖北、上海等省份,電量流向以公交車和乘用車為主,環衛物流車、出租車等其他類型車輛占比較小。數據顯示,2021年6月全國充電總電量約9.21億kWh,比上月增加0.71億kWh,同比增長52.4%,環比增長8.3%。

數據來源:充電聯盟、中商產業研究院整理

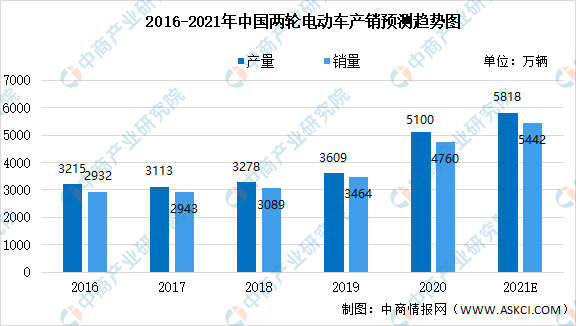

2.兩輪電動車

數據顯示,2020年我國兩輪電動車產量達5100萬輛,銷量達4760萬輛。2016-2020年我國兩輪電動車產銷年均復合增長率分別為12.23%、12.88%。中商產業研究院預測,2021年我國兩輪電動車產銷分別可達5818萬輛及5442萬輛。

數據來源:中國自行車協會、中商產業研究院整理

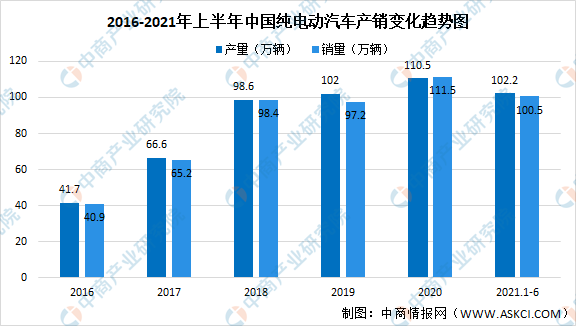

3.純電動汽車

數據顯示,2021年上半年,新能源汽車產銷分別完成121.5萬輛和120.6萬輛,同比均增長2倍,累計銷量已經與2019年全年水平基本持平。其中,純電動汽車產銷分別完成102.2萬輛和100.5萬輛,同比分別增長2.3倍和2.2倍。

數據來源:中汽協、中商產業研究院整理