2025年長三角地區及珠三角地區人形機器人產業競爭力分析(圖)

關鍵詞: 長三角地區 珠三角地區 人形機器人產業 產業競爭力 地區優勢短板

中商情報網訊:長三角地區以完整產業鏈、強勁產學研轉化及活躍資本市場為核心優勢,但面臨綜合成本高、內部同質化競爭及部分高端部件依賴進口等短板;珠三角地區依托消費電子集群衍生的靈活供應鏈、市場化創新及出口優勢快速布局,卻在基礎算法研究、重工業核心部件積淀上較弱。

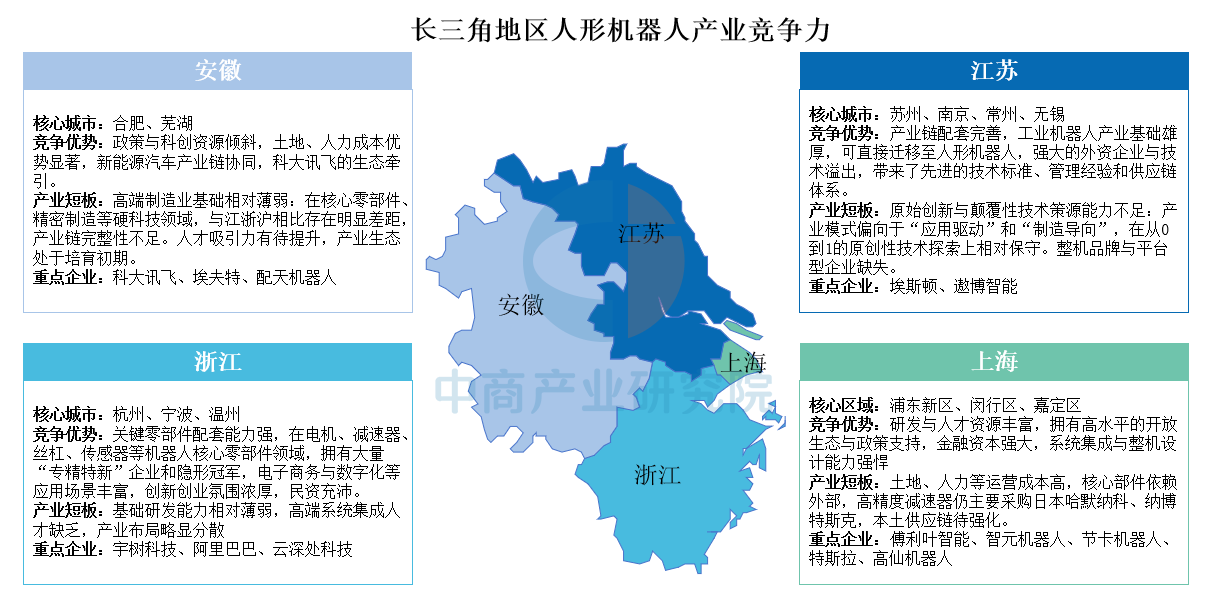

長三角地區人形機器人產業競爭力分析

長三角地區在人形機器人產業上已形成協同發展的梯隊格局:上海憑借頂尖的研發人才、開放生態和金融資本成為研發與集成龍頭,但面臨高成本和核心部件外依賴的挑戰;浙江在關鍵零部件領域配套能力強勁,并擁有豐富的應用場景與活躍的民資,但是而基礎研發和高端人才是其短板;江蘇則依托雄厚的工業機器人基礎和完備的產業鏈,在制造與應用端優勢突出,但缺乏原創性技術策源和整機品牌;安徽作為后起之秀,憑借成本優勢、政策傾斜及新能源汽車的產業協同積極布局,但其制造業基礎、產業鏈完整度和人才吸引力仍需加強。

資料來源:中商產業研究院整理

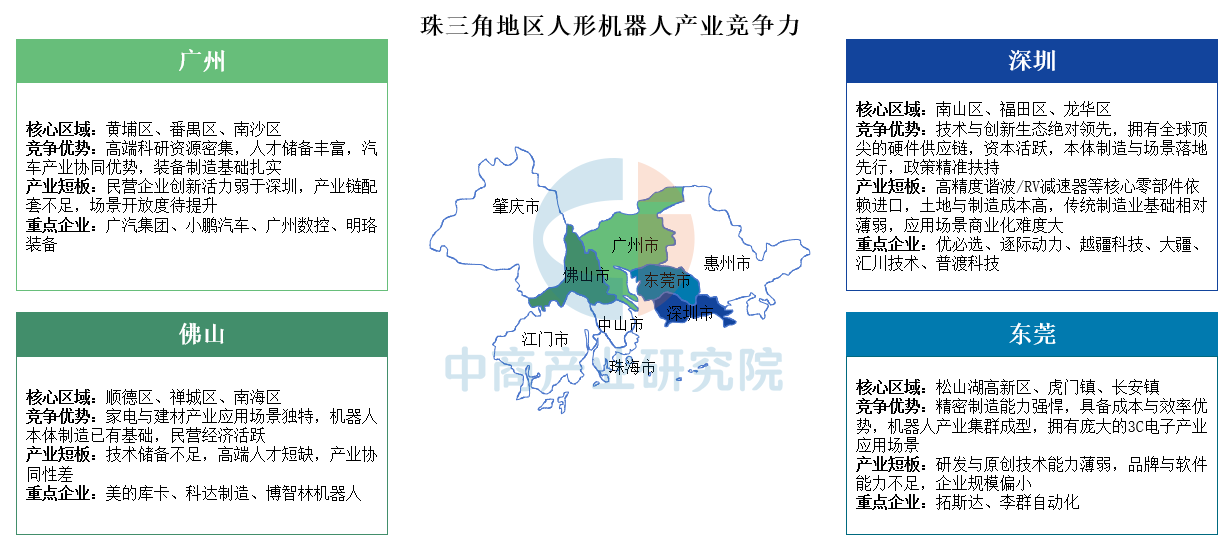

珠三角地區人形機器人產業競爭力分析

珠三角地區已形成特色鮮明、優勢互補的機器人產業格局。深圳憑借其頂尖的技術創新生態、活躍資本與完善硬件供應鏈在技術與市場應用上絕對領跑,但面臨核心零部件“卡脖子”及高成本壓力;廣州則依托雄厚的科研資源、扎實的裝備制造基礎及汽車產業協同優勢見長,但民企活力與產業鏈配套有待加強;東莞充分發揮其精密制造與成本效率優勢,在3C等應用場景中集群發展,但研發與品牌能力是其短板;佛山則立足家電、建材等特色產業需求,本體制造初具規模且民營經濟活躍,但受限于技術儲備與高端人才不足。

資料來源:中商產業研究院整理