2021年中國晶圓產業鏈上中下游市場剖析(附產業鏈全景圖)

中商情報網訊:晶圓是指硅半導體集成電路制作所用的硅晶片,由于其形狀為圓形,故稱為晶圓。在硅晶片上可加工制作成各種電路元件結構,而成為有特定電性功能之IC產品。晶圓的原始材料是硅,而地殼表面有用之不竭的二氧化硅。

一、產業鏈

晶圓制造是根據設計出的電路版圖,通過爐管、濕刻、淀積、光刻、干刻、注入、退火等不同工藝流程在半導體晶圓基板上形成元器件和互聯線,最終輸出能夠完成功能及性能實現的晶圓片。

資料來源:中商產業研究院

二、上游分析

1.基本原料

晶圓的基本原料是硅,占比高達95%,硅是由石英砂所精練出來的,晶圓便是硅元素加以純化(99.999%),接著是將這些純硅制成硅晶棒,成為制造集成電路的石英半導體的材料,經過照相制版,研磨,拋光,切片等程序,將多晶硅融解拉出單晶硅晶棒,然后切割成一片一片薄薄的晶圓。

數據來源:中商產業研究院整理

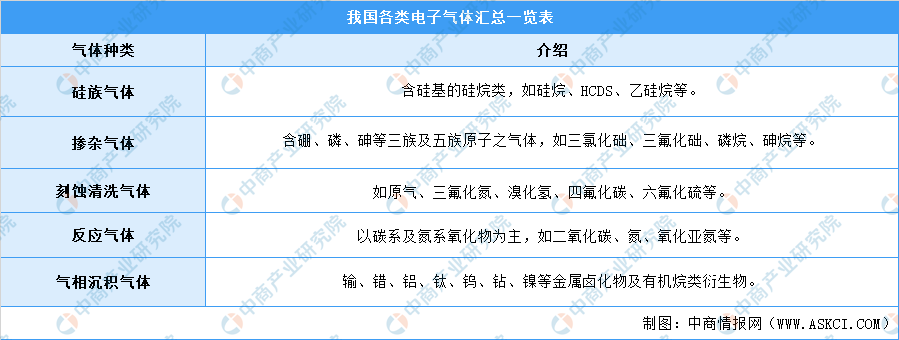

2.電子氣體

電子特氣是指在半導體芯片制備過程中需要使用到的各種特種氣體,按照氣體的化學成分可以分為通用氣體和特種氣體。其中電子特種氣體又可劃分為摻雜氣、外延氣、離子注入用氣、LED用氣、蝕刻用氣、化學汽相沉淀用氣、載運和稀釋氣體等幾大類,種類繁多,在半導體工業中應用的有110余種電子氣體,常用的有20-30種。

資料來源:中商產業研究院整理

3.制造設備

數據顯示,各晶圓制造設備中以光刻機、刻蝕機和薄膜沉積設備的產值最大,生產難度也最高。光刻機占比達30%,CVD設備占比達20%,刻蝕設備及PVD設備占比均達12%。

數據來源:中商產業研究院整理

下圖為全球晶圓制造設備相關企業匯總一覽表:

資料來源:中商產業研究院整理

三、中游分析

1.市場規模

數據顯示,2016年中國圓晶制造行業市場規模突破1000億元,到2019年,中國圓晶制造行業市場規模超過2000億元,達到2149.1億元。預計2021年,我國圓晶制造行業市場規模或達到2941.4億元。

數據來源:中商產業研究院整理

2.市場占比

數據顯示,全球主要還是以12英寸的晶圓為主,占比達64%,8英寸晶圓占比達26%,其他尺寸晶圓占比達10%。

數據來源:SEMI、中商產業研究院整理

3.產量

目前,我國部分先進企業的生產成本已達全球領先水平,產品質量多數在太陽能級一級品水平。2020年,受新冠肺炎疫情沖擊,硅料產量增速有所下降。數據顯示,2020年多晶硅產量達39.2萬噸,同比增長14.6%。

數據來源:CPIA、中商產業研究院整理

4.競爭格局

數據顯示,我國晶圓代工市場中,占比最大的是臺積電,市場份額達56%。其次為中芯國際,市場份額達18%。華虹集團、聯電、格羅方德市場份額分別占比8%、7%、5%。

數據來源:IHS、中商產業研究院整理

四、下游分析

1.市場占比

數據顯示,按照代工芯片的下游應用領域來分,無線領域所需要的晶圓占比最大達47%,其次為消費、工業、計算、汽車、有線領域占比分別為19%、15%、10%、7%、2%。

數據來源:IHS、中商產業研究院整理

2.功率半導體

目前國內功率半導體產業鏈正在日趨完善,技術也正在取得突破。同時,中國也是全球最大的功率半導體消費國,2020年市場需求規模將達到56億美元,占全球需求比例約為39%。伴隨國內功率半導體行業進口替代的發展趨勢,未來中國功率半導體行業將繼續保持增長,2021年市場規模有望達到57億美元。

數據來源:IHS、中商產業研究院整理

3.集成電路

2020年,在國家政策扶持帶動下,我國集成電路行業呈現快速增長的勢頭,據中國半導體行業測算,2020年我國集成電路銷售收入達到8848億元,平均增長率達到20%,為同期全球產業增速的3倍。中商產業研究院預測,2021年我國集成電路市場規模將突破10000億元。

數據來源:中國半導體行業協會、中商產業研究院整理

4.電子制造

近年來,電子科技消費級應用領域的不斷發展以及世界范圍內人口消費水平不斷提高,消費電子市場終端產品領域在市場容量和品類廣度上不斷發展延伸。隨著居家辦公及網課時代的到來,電子產品需求加大,電子產品價格有所上漲。數據顯示,2020年我國規模以上電子信息制造業實現主營業務收入120992.1億元,同比增長8.3%。中商產業研究院預測,2021年我國電子制造業市場規模將達到133112億元。

數據來源:電子信息行業聯合會、中商產業研究院整理

5.汽車制造

數據顯示,2021年5月,我國汽車產銷分別完成204萬輛和212.8萬輛,同比分別下降6.8%和3.1%。1-5月,汽車產銷分別完成1063萬輛和1088萬輛,同比分別增長36.4%和36.6%。

數據來源:中商產業研究院大數據庫