2025年中國創新藥市場現狀及行業發展前景預測分析(圖)

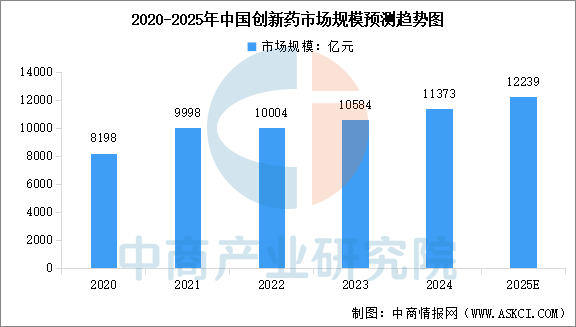

中商情報網訊:鼓勵創新藥發展是提升臨床用藥技術水平,增進人民群眾健康的重要渠道,也是支持我國生物醫藥產業自立自強、科技創新的重要手段。中商產業研究院發布的《2025-2030年中國創新藥行業深度分析及發展前景預測研究報告》顯示,中國創新藥行業市場規模從2020年的0.82萬億元增長至2024年的1.14萬億元,年均復合增長率達8.53%。中商產業研究院分析師預測,2025年中國創新藥市場規模將達到1.22萬億元。

數據來源:中商產業研究院整理

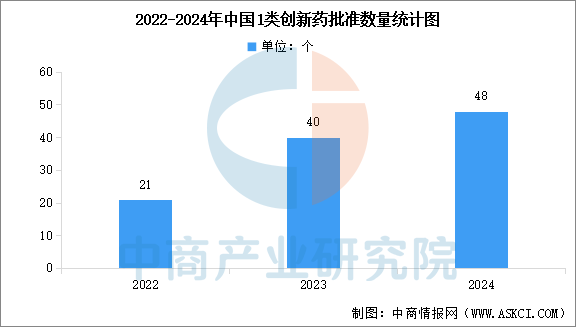

創新藥是醫藥產業升級的核心驅動力,中國正從“仿制藥大國”向“創新藥強國”邁進。中商產業研究院發布的《2025-2030年中國創新藥行業深度分析及發展前景預測研究報告》顯示,近年來我國1類創新藥獲批上市數量呈現明顯上升趨勢,2024年獲批數量達48種,2025年上半年已近40種,井噴效應明顯。

數據來源:國家藥監局、中商產業研究院整理

中國創新藥行業發展前景

1.政策層面:全鏈條支持體系構建創新生態,政策紅利持續釋放

中國創新藥行業正迎來“全生命周期”政策支持階段。2025年7月,國家醫保局聯合國家衛生健康委發布《支持創新藥高質量發展的若干措施》,從研發支持、醫保準入、臨床應用等16個維度打通創新藥從上市到臨床應用的“最后一公里”。此前,《全鏈條支持創新藥發展實施方案》已明確統籌價格管理、醫保支付、商業保險等政策,優化審評審批機制,推動創新藥審批周期縮短至12個月(與美國差距縮小至6個月),醫保談判降價幅度趨緩,惠民保覆蓋超3億人,部分城市將CAR-T、ADC藥物納入保障。此外,商保“按療效付費”試點啟動,丙類目錄覆蓋高臨床價值但未納入醫保的創新藥,通過商保談判定價保障企業利潤。政策組合拳下,創新藥醫保支付額從2024年的920億元增至2025年超千億元,商保支付占比突破15%,形成“醫保+商保”雙輪驅動格局,為行業高質量發展提供穩定預期。

2.技術層面:多賽道協同突破,AI與前沿技術重塑研發范式

中國創新藥技術突破呈現“多點開花”態勢。ADC(抗體偶聯藥物)領域,2024年全球交易總額中中國占比38%,科倫博泰、榮昌生物等企業授權交易金額屢創新高;雙抗技術方面,PD-1/CTLA-4雙抗降低毒副作用30%,響應率提升至72%,康方生物AK104成為腫瘤免疫治療新標準;細胞與基因治療(CGT)賽道,國內CAR-T產品已進入多款商業化階段,并向紅斑狼瘡、類風濕性關節炎等自免疾病拓展,早期臨床緩解率超80%。更值得關注的是,AI技術正深度融入藥物研發全流程:深圳晶泰科技的智能化平臺將先導化合物優化周期從18個月縮短至4個月,錯誤率降低60%;艾博生物在mRNA全產業鏈專利布局中全球排名前四,其腫瘤疫苗臨床試驗引發國際關注。技術融合下,ADC聯合雙抗、三抗藥物有望成為實體瘤治療終極方案,通用型CAR-NK療法成本降至傳統CAR-T的1/10,推動創新藥從“疾病治療”向“健康管理”躍遷。

3.市場需求層面:老齡化與疾病譜變遷驅動增長,支付能力提升釋放潛力

中國創新藥市場需求呈現“剛性增長”與“結構升級”雙重特征。人口老齡化加速(60歲以上人口超3億)導致腫瘤、糖尿病、自免疾病患者數量激增,2022年中國新發癌癥病例482.5萬、死亡病例257.4萬,均居全球首位,且全癌種發病率在55歲后明顯增長,推動抗腫瘤藥物市場規模從2025年的3747億元增至2030年的6094億元,復合年增長率達10.2%。慢性病領域,糖尿病、阿爾茨海默癥、肥胖癥等疾病患者基數龐大,對精準化、全周期管理需求激增,中國慢性病管理市場規模預計從2019年的4.54萬億元擴大至2030年的14.87萬億元。支付端,醫保目錄動態調整機制向創新藥傾斜,2024年協議期內談判藥醫保基金支出達4100億元,帶動藥品銷售超6000億元;商保市場快速增長,預計對創新藥支付規模從2024年的74億元增至2030年的千億級。需求與支付能力共振下,創新藥市場滲透率持續提升,為行業增長提供堅實基礎。