2025年中國光電子器件行業市場現狀及發展前景預測分析(圖)

關鍵詞: 光電子器件 市場 前景

中商情報網訊:光電子器件作為光電轉換的核心載體,正通過技術升級與需求爆發雙重驅動,重塑通信、顯示、醫療、能源等多行業格局。未來隨著硅光集成、CPO等技術的成熟與國產化替代的推進,中國光電子器件行業有望在全球市場中占據更核心地位,為數字經濟與智能制造提供關鍵基礎設施支撐。

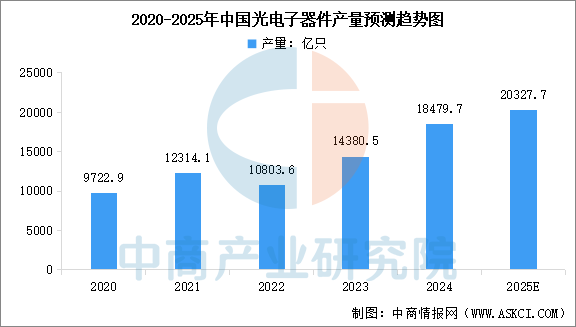

中國光電子器件行業在產量規模、區域集群、應用拓展及技術突破等方面均展現強勁增長潛力。未來隨著高端化突破與全球化布局,中國有望在全球光電子器件市場中占據更核心地位。中商產業研究院發布的《2025-2030年中國光電子器件行業發展情況分析及投資前景預測報告》顯示,2024年中國光電子元器件產量達18479.7億只,較上年增長28.51%。中商產業研究院分析師預測,2025年中國光電子器件產量將超過20000億只。

數據來源:中商產業研究院數據庫

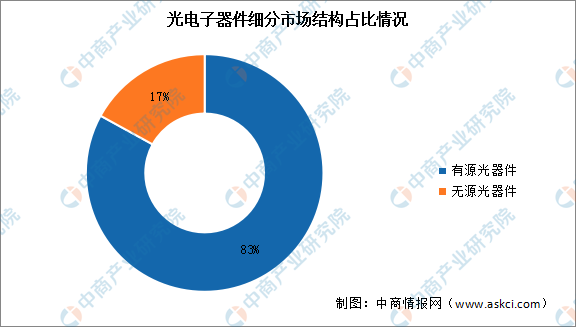

有源光器件在光通信系統中負責光信號的產生、放大和接收,是光通信系統的核心部件,市場占比約為83%,有源光器件包括激光器、光放大器、光探測器等。無源光器件在光電子器件市場中的占比約為17%。雖然無源光器件不直接參與光信號的產生和放大,但它們在光信號的傳輸、分配和處理過程中發揮著重要作用,是光通信系統中不可或缺的部分。

數據來源:Ovum、中商產業研究院整理

中國光電子器件行業發展前景

1.政策層面:戰略扶持與產業升級并舉

中國政府將光電子器件行業視為戰略性新興產業的核心組成部分,通過多層級政策體系推動其高質量發展。國家層面出臺《“十四五”信息通信行業發展規劃》《工業和信息化部等六部門關于推動能源電子產業發展的指導意見》等文件,明確提出加速光電子器件核心技術突破、提升國產化率的目標。地方政府積極響應,如廣東省發布《廣東省加快推動光芯片產業創新發展行動方案(2024—2030年)》,提出到2030年實現光芯片領域關鍵核心技術突破10項以上,培育10家國際一流企業,形成千億元級產業集群。政策還通過專項基金、稅收優惠等措施降低企業研發成本,例如對光芯片企業給予研發費用加計扣除、進口設備關稅減免等支持,加速國產替代進程。此外,政府推動建立國家級創新中心,整合產學研資源,構建從材料、芯片到模塊的全產業鏈協同創新體系,為行業長期發展奠定堅實基礎。

2.技術層面:創新驅動與高端化突破

技術升級是中國光電子器件行業發展的核心驅動力。材料科學領域,國內企業在InP(磷化銦)、GaAs(砷化鎵)等半導體材料研發上取得突破,部分高端材料自給率達60%,但高端光刻機等設備仍依賴進口。器件層面,25G及以上高速光芯片國產化率從2020年的不足10%提升至2023年的25%,硅光技術(SiPh)與共封裝光學(CPO)成為研發熱點,預計2030年硅光模塊市占率將超40%。制造工藝方面,納米壓印、量子點等前沿技術逐步落地,提升器件集成度與能效比。例如,中際旭創通過自研硅光芯片將800G光模塊成本降低30%,并提前布局1.6T產品以應對AI算力需求。此外,行業頭部企業如三安光電、華工科技持續加大研發投入,推動光電子器件向更高速度、更低功耗、更小體積方向發展。

3.應用領域層面:需求爆發與場景多元化

光電子器件的應用場景加速拓展,驅動市場需求持續增長。通信領域,5G基站建設及數據中心擴容推動高速光模塊需求,2025年100G/400G模塊占比將超50%,800G模塊需求預計增長60%。消費電子領域,光電子器件廣泛應用于智能手機攝像頭、面部識別、AR/VR設備等,預計2025年全球Micro LED顯示市場規模達150億美元。醫療領域,光學成像設備及激光治療儀需求增長,2024年市場規模達120億元,CAGR達15%。工業領域,激光切割、焊接及3D傳感技術推動智能制造升級,華工科技激光裝備業務營收占比已超40%。此外,新興應用如車載激光雷達(2027年滲透率28%)、生物識別(指紋/面部識別)等成為新增長點,進一步拓寬行業邊界。