全球?qū)S眯痛鎯?chǔ)產(chǎn)品市場(chǎng)分析

關(guān)鍵詞: 專用型存儲(chǔ)芯片 NOR Flash SLC NAND Flash 利基型DRAM AI應(yīng)用

電子發(fā)燒友網(wǎng)綜合報(bào)道,專用型存儲(chǔ)芯片通常有特定的應(yīng)用需求,或是在特定的市場(chǎng)細(xì)分中有競(jìng)爭(zhēng)優(yōu)勢(shì)。當(dāng)前應(yīng)用較為廣泛的品類主要包括NOR Flash、SLC NAND Flash、利基型DRAM。

半導(dǎo)體存儲(chǔ)器按照斷電后數(shù)據(jù)是否繼續(xù)保存,可分為易失性(Volatile)存儲(chǔ)和非易失性(Non-Volatile)存儲(chǔ)。利基型DRAM屬于易失性存儲(chǔ),NOR Flash、SLC NAND Flash屬于非易失性存儲(chǔ),在斷電后也能夠儲(chǔ)存數(shù)據(jù)。

利基型DRAM:當(dāng)前產(chǎn)品包括LPDDR2/3、DDR2/3以及容量在8 Gb及以下的DDR4/LPDDR4,并將逐步向更大容量。主要面向消費(fèi)及網(wǎng)通產(chǎn)品、智能家居、汽車電子及工業(yè)控制等領(lǐng)域,生命周期較大宗DRAM更長(zhǎng)。

NOR Flash:相比于NAND Flash,NOR Flash具有更快的讀取速度和更小的存儲(chǔ)容量,但寫入速度相對(duì)較慢。NOR Flash憑借其快速的隨機(jī)訪問(wèn)能力和較低的讀取錯(cuò)誤率,通常用于存儲(chǔ)啟動(dòng)代碼和固件;廣泛應(yīng)用于智能手機(jī)、PC、可穿戴設(shè)備、汽車、工業(yè)控制等終端中需要快速啟動(dòng)和高可靠性的場(chǎng)景。

SLC NAND Flash:相比于NOR Flash,NAND Flash具有容量較大、寫入速度快等優(yōu)點(diǎn),適用于大量數(shù)據(jù)的存儲(chǔ),因而應(yīng)用廣泛。相比多級(jí)(MLC/ TLC)NAND Flash,SLC NAND Flash在擦寫壽命和數(shù)據(jù)安全性上有顯著優(yōu)勢(shì),適合工業(yè)邊緣存儲(chǔ)、網(wǎng)通、消費(fèi)電子、汽車等對(duì)較大容量和高可靠性并存的場(chǎng)景。

專用型存儲(chǔ)芯片全球市場(chǎng)規(guī)模

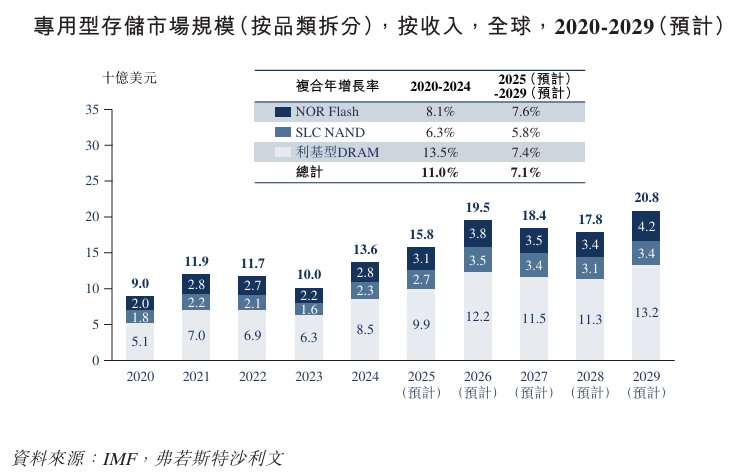

2024年,專用型存儲(chǔ)全球市場(chǎng)規(guī)模為135.9億美元,其中利基型DRAM貢獻(xiàn)85.1億美元,NOR Flash為28億美元及SLC NAND Flash為23.1億美元。預(yù)計(jì)2025年至2029年間,專用存儲(chǔ)市場(chǎng)將因端側(cè)AI和汽車電子等領(lǐng)域?qū)Φ凸摹⒏呖煽啃院投ㄖ苹鎯?chǔ)解決方案的持續(xù)需求而維持增長(zhǎng)態(tài)勢(shì),市場(chǎng)規(guī)模將以7.1%的復(fù)合年增長(zhǎng)率持續(xù)擴(kuò)張,預(yù)計(jì)2029年將達(dá)208.2億美元。細(xì)分來(lái)看,預(yù)計(jì)利基型DRAM將增至132.1億美元,NOR Flash增至41.8億美元,SLC NAND Flash將增至34.4億美元。

整體存儲(chǔ)芯片行業(yè)具有一定周期性,過(guò)去二十年來(lái)呈現(xiàn)約4年一輪的周期。2023年,由于存儲(chǔ)芯片廠商此前持續(xù)擴(kuò)大產(chǎn)能,疊加全球經(jīng)濟(jì)增速放緩,市場(chǎng)出現(xiàn)了顯著下行、跌入谷底,而2024年由于供需關(guān)系改善,疊加AI需求推動(dòng),市場(chǎng)大幅反彈、開啟新一輪增長(zhǎng),且預(yù)計(jì)近兩年仍將保持上行周期。而長(zhǎng)期會(huì)呈現(xiàn)波動(dòng)上升趨勢(shì)。專用型存儲(chǔ)市場(chǎng)正逐步脫離商品存儲(chǔ)周期,領(lǐng)先的國(guó)內(nèi)制造商市場(chǎng)份額穩(wěn)步上升。

市場(chǎng)格局

NOR Flash

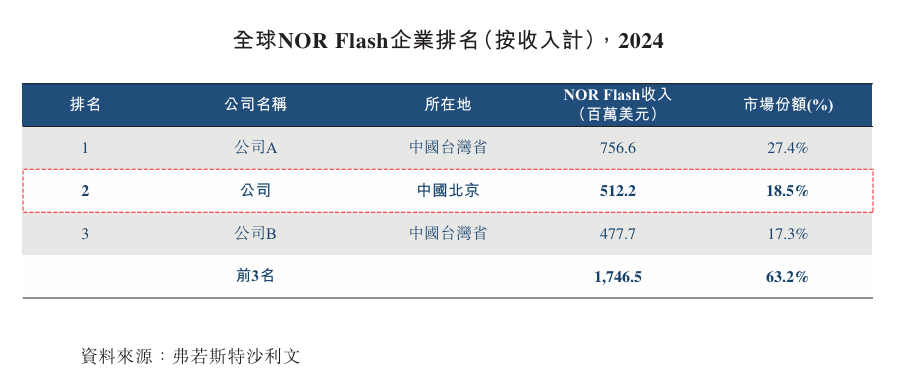

2024年全球NOR Flash市場(chǎng)的競(jìng)爭(zhēng)格局呈現(xiàn)出相對(duì)穩(wěn)定和高度集中的特點(diǎn),前 3大企業(yè)合計(jì)約占市場(chǎng)總規(guī)模的63.2%。其中,兆易創(chuàng)新2024年的收入約為512.2百萬(wàn)美元,市場(chǎng)份額約為18.5%,在全球企業(yè)中排名第二,也是排名最高的中國(guó)內(nèi)地企業(yè)。另外,排名第一的為華邦電子,第三位為旺宏電子。

SLC NAND Flash

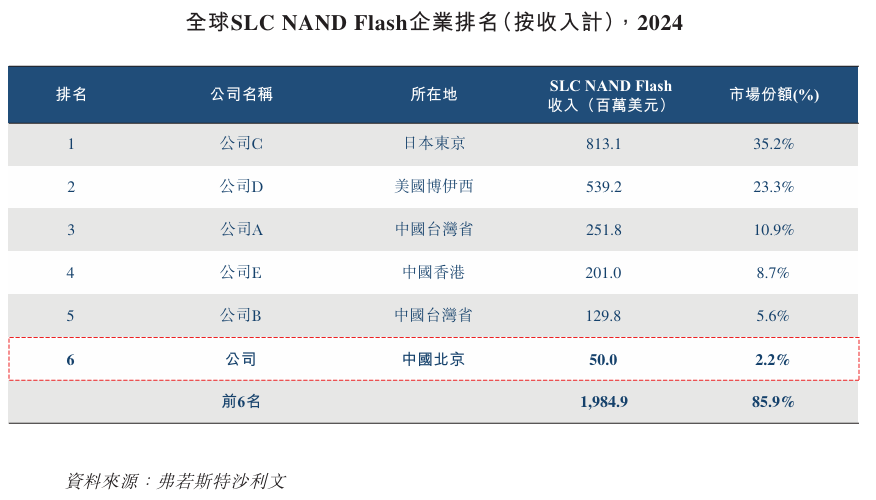

2024年,全球SLC NAND Flash的市場(chǎng)份額高度集中于海外及中國(guó)臺(tái)灣省廠商, 前三大企業(yè)共占市場(chǎng)總值69.4%。兆易創(chuàng)新憑借50.0百萬(wàn)美元的業(yè)務(wù)收入位列全球SLC NAND Flash市場(chǎng)第六,也是排名最高的中國(guó)內(nèi)地企業(yè)。

利基型DRAM

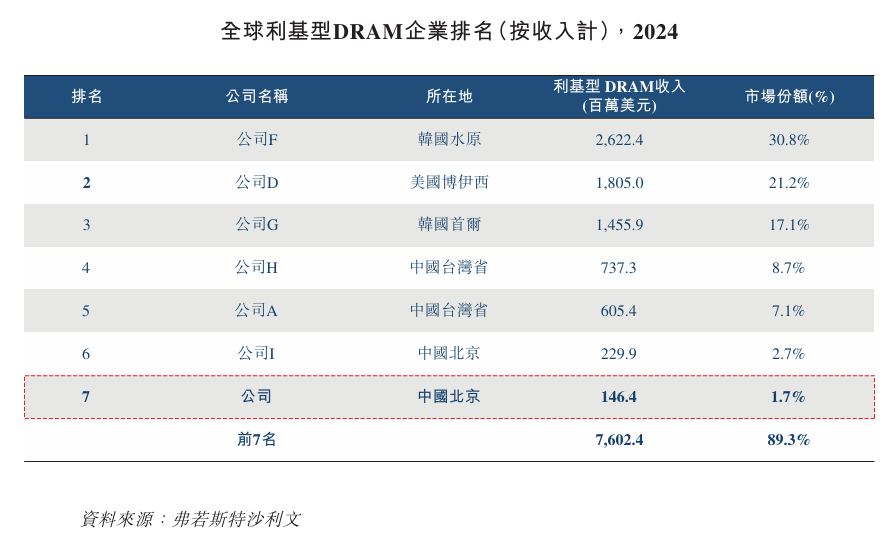

2024年,全球利基型DRAM的市場(chǎng)份額高度集中在海外大廠企業(yè),前三家企業(yè)合計(jì)約占市場(chǎng)總規(guī)模的69.1%。其中,兆易創(chuàng)新2024年的收入約為146.4百萬(wàn)美元,市場(chǎng)份額約為1.7%,在全球企業(yè)中排名第七,也是排名第二的中國(guó)內(nèi)地企業(yè)。

專用型存儲(chǔ)市場(chǎng)驅(qū)動(dòng)因素

AI智能終端普及催升專用存儲(chǔ)容量需求。隨著消費(fèi)類終端設(shè)備(如智能手機(jī)、PC、可穿戴設(shè)備、智能家居產(chǎn)品)不斷向AI化轉(zhuǎn)型,設(shè)備對(duì)數(shù)據(jù)處理和存儲(chǔ)能力的要求顯著提升。這類設(shè)備需要更大容量、更快速、更可靠的芯片來(lái)支撐多模態(tài)交互、大模型運(yùn)行等智能功能,驅(qū)動(dòng)專用型存儲(chǔ)芯片向更大容量方向演進(jìn)。另外,AI也催生了大量新興應(yīng)用場(chǎng)景,例如AI眼鏡、具身智能等高速增長(zhǎng)的下游需求領(lǐng)域,有望成為未來(lái)存儲(chǔ)芯片的另一增長(zhǎng)引擎。

汽車三化驅(qū)動(dòng)車規(guī)級(jí)存儲(chǔ)需求。汽車三化對(duì)數(shù)據(jù)存儲(chǔ)的可靠性、耐溫耐振動(dòng)能力、以及實(shí)時(shí)讀寫性能提出了更高的要求。例如,智能駕駛場(chǎng)景中,攝像頭與激光雷達(dá)產(chǎn)生的海量傳感器數(shù)據(jù)需要本地高速緩存與穩(wěn)定寫入,推動(dòng)高性能NOR Flash的需求激增;同時(shí),智能座艙所承載的車載信息娛樂(lè)系統(tǒng)、多媒體流處理與OTA固件升級(jí),也對(duì)利基型DRAM提出更高標(biāo)準(zhǔn)以及更大的需求。隨著全球電動(dòng)車市場(chǎng)規(guī)模持續(xù)擴(kuò)張,車規(guī)級(jí)存儲(chǔ)芯片正成為繼消費(fèi)類領(lǐng)域之后,又一重要增長(zhǎng)引擎。

AI時(shí)代給各類型存儲(chǔ)企業(yè)帶來(lái)機(jī)遇。AI時(shí)代下,云側(cè)與端側(cè)設(shè)備均存在海量的存儲(chǔ)產(chǎn)品需求,為整個(gè)存儲(chǔ)行業(yè)創(chuàng)造發(fā)展機(jī)遇。而在整體存儲(chǔ)大賽道中,各類企業(yè)的業(yè)務(wù)策略與重心有所不同。海外大廠以面向云側(cè)設(shè)備的高世代大宗存儲(chǔ)產(chǎn)品的投入為發(fā)展核心,而以公司為代表的存儲(chǔ)廠商則憑借專用存儲(chǔ)領(lǐng)域的新技術(shù)、新產(chǎn)品擁抱AI時(shí)代下端側(cè)設(shè)備帶來(lái)的海量存儲(chǔ)需求。在此過(guò)程中,專用存儲(chǔ)賽道出現(xiàn)的新產(chǎn)品與技術(shù)形態(tài),為企業(yè)創(chuàng)造出新的盈利空間。

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24