2024年中國醫(yī)療大數(shù)據(jù)產(chǎn)業(yè)鏈圖譜研究分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 醫(yī)療大數(shù)據(jù) 市場規(guī)模 產(chǎn)業(yè)鏈 投融資 行業(yè)競爭

中商情報(bào)網(wǎng)訊:醫(yī)療大數(shù)據(jù)是指在醫(yī)療健康領(lǐng)域中產(chǎn)生的大量、復(fù)雜、多樣化的數(shù)據(jù)集合,這些數(shù)據(jù)來源于醫(yī)療服務(wù)、公共衛(wèi)生、生物技術(shù)、患者行為等多個(gè)方面。隨著我國人民生活水平提高、人口老齡化不斷加劇和居民健康管理意識的增強(qiáng),醫(yī)療和健康服務(wù)需求不斷提高。海量化的醫(yī)療數(shù)據(jù)正呈現(xiàn)爆發(fā)式、幾何式的增長,為醫(yī)療大數(shù)據(jù)行業(yè)的發(fā)展提供了廣闊的市場空間。

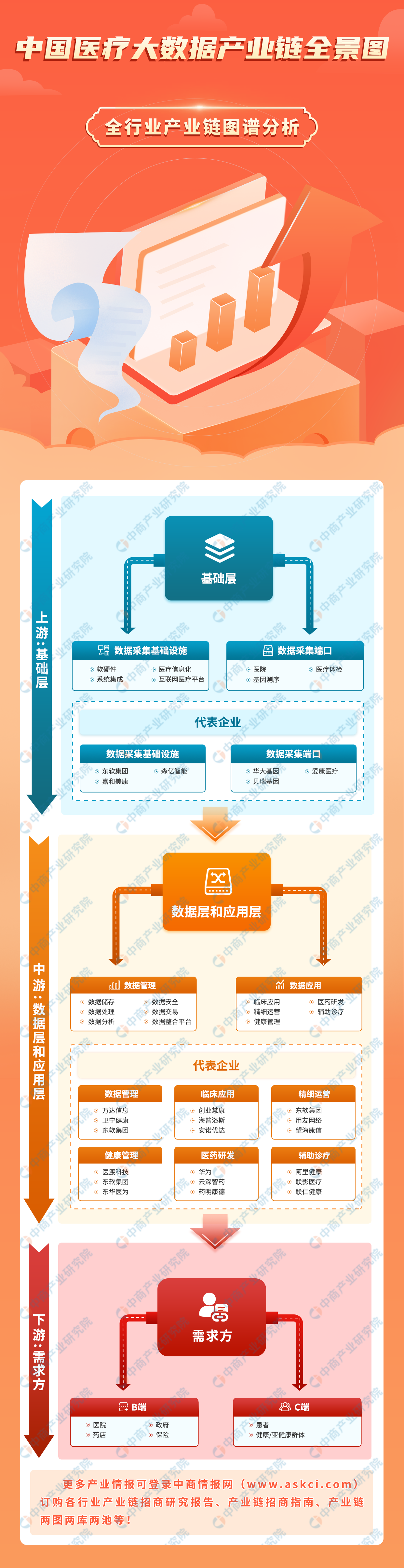

一、產(chǎn)業(yè)鏈

醫(yī)療大數(shù)據(jù)產(chǎn)業(yè)鏈包括基礎(chǔ)層、數(shù)據(jù)層和應(yīng)用層、需求方。基礎(chǔ)層主要由數(shù)據(jù)采集基礎(chǔ)設(shè)施和數(shù)據(jù)采集端口組成,數(shù)據(jù)層和應(yīng)用層聚集了大量醫(yī)療相關(guān)數(shù)據(jù)的機(jī)構(gòu)提供數(shù)據(jù)處理服務(wù),在分析及可視化后賦予數(shù)據(jù)價(jià)值。下游可分為B端和C端,其中B端包括醫(yī)院、藥店、政府、保險(xiǎn)等企業(yè),最終目的是提升醫(yī)療服務(wù)的效率和質(zhì)量,降低患者及健康人群的就醫(yī)費(fèi)用。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

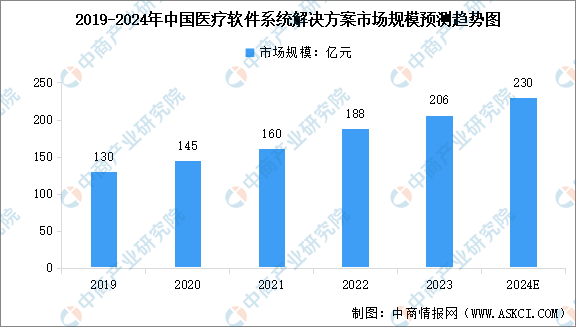

1.醫(yī)療軟件市場規(guī)模

近年來,醫(yī)療大數(shù)據(jù)、互聯(lián)網(wǎng)醫(yī)院系統(tǒng)、智慧病房、醫(yī)療AI系統(tǒng)的建設(shè)推動(dòng)醫(yī)療軟件的需求不斷增加?,中國醫(yī)療軟件系統(tǒng)解決方案市場規(guī)模持續(xù)增長。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國醫(yī)療軟件系統(tǒng)市場發(fā)展與行業(yè)前景預(yù)測研究報(bào)告》顯示,2023年中國醫(yī)療軟件系統(tǒng)解決方案市場規(guī)模為206億元,比上一年增長5%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年中國醫(yī)療軟件系統(tǒng)解決方案市場規(guī)模將達(dá)到230億元。

數(shù)據(jù)來源:IDC、中商產(chǎn)業(yè)研究院整理

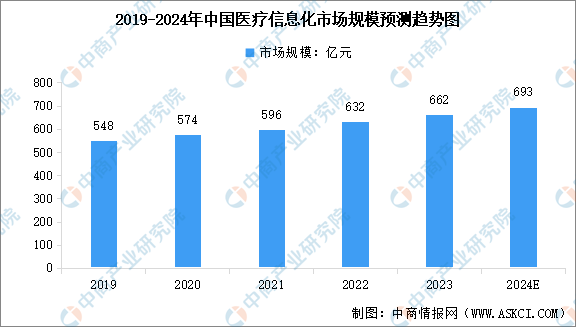

2.醫(yī)療信息化市場規(guī)模

伴隨著我國醫(yī)療制度、體系改革持續(xù)深化推進(jìn),醫(yī)療信息化建設(shè)投入不斷增加,中國醫(yī)療信息化市場快速擴(kuò)張。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國醫(yī)療信息化行業(yè)市場深度分析及投資潛力預(yù)測報(bào)告》顯示,2023年中國醫(yī)療信息化市場規(guī)模約為662億元,較上年增長4.75%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年中國醫(yī)療信息化市場規(guī)模將達(dá)到693億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3.醫(yī)療信息化競爭格局

中國醫(yī)療信息化行業(yè)參與者眾多,市場競爭格局較為集中。醫(yī)院核心系統(tǒng)是醫(yī)療信息化最基礎(chǔ)的應(yīng)用系統(tǒng),其中行業(yè)競爭者主要是衛(wèi)寧健康、東軟集團(tuán)、創(chuàng)業(yè)慧康前三名參與者,市場份額分別為12.4%、9.7%、6.5%。隨著大型廠商的渠道下沉,中國醫(yī)療信息化市場份額有望進(jìn)一步向頭部集中。

數(shù)據(jù)來源:IDC、中商產(chǎn)業(yè)研究院整理

4.基因檢測市場規(guī)模

基因檢測過程中會(huì)產(chǎn)生大量的遺傳信息數(shù)據(jù),這些數(shù)據(jù)是醫(yī)療大數(shù)據(jù)的重要組成部分。近年來,隨著基因檢測技術(shù)的不斷發(fā)展以及應(yīng)用范圍的擴(kuò)大,我國基因檢測市場規(guī)模保持較快的增長速度。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國基因檢測行業(yè)市場發(fā)展監(jiān)測及投資戰(zhàn)略咨詢報(bào)告》顯示,我國基因檢測市場規(guī)模由2019年的149億元增長到2022年的231億元,年均復(fù)合增長率為15.7%;2023年市場規(guī)模約為297億元,同比增長28.6%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年基因檢測市場規(guī)模將增至335億元,未來我國基因檢測市場仍將持續(xù)增長。

數(shù)據(jù)來源:弗若斯特沙利文、中商產(chǎn)業(yè)研究院整理

三、中游分析

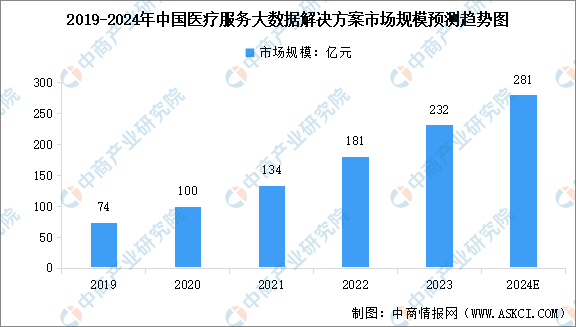

1.醫(yī)療大數(shù)據(jù)市場規(guī)模

中國醫(yī)療大數(shù)據(jù)建設(shè)和應(yīng)用持續(xù)穩(wěn)步發(fā)展,正在進(jìn)入數(shù)據(jù)價(jià)值的深入挖掘階段。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030醫(yī)療服務(wù)大數(shù)據(jù)解決方案年中國醫(yī)療大數(shù)據(jù)產(chǎn)業(yè)深度分析及投資格局預(yù)測研究報(bào)告》顯示,2023年中國醫(yī)療服務(wù)大數(shù)據(jù)解決方案市場規(guī)模約為232億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年中國醫(yī)療服務(wù)大數(shù)據(jù)解決方案市場規(guī)模將達(dá)到281億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

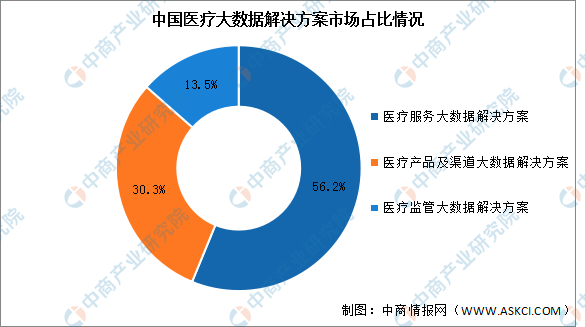

2.醫(yī)療大數(shù)據(jù)市場結(jié)構(gòu)

目前,面向醫(yī)療服務(wù)的大數(shù)據(jù)解決方案市場最大,市場占比達(dá)56.2%,其次是面向醫(yī)療產(chǎn)品及渠道大數(shù)據(jù)解決方案市場。預(yù)計(jì)到2026年,醫(yī)療產(chǎn)品及渠道大數(shù)據(jù)解決方案市場將成為最大的市場,占中國健康大數(shù)據(jù)解決方案整個(gè)市場的46.9%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3.醫(yī)療大數(shù)據(jù)行業(yè)投融資

近年來,我國醫(yī)療大數(shù)據(jù)行業(yè)投融資事件數(shù)量和投融資金額在經(jīng)歷了一段時(shí)間的增長后,呈現(xiàn)出波動(dòng)下降的趨勢。2023年全年醫(yī)療健康大數(shù)據(jù)行業(yè)共發(fā)生投融資事件45起,投融資金額為33.8億元。盡管當(dāng)前醫(yī)療大數(shù)據(jù)行業(yè)的投融資熱度有所下降,但未來仍然具有廣闊的發(fā)展前景和投資機(jī)會(huì)。隨著政策的推動(dòng)、技術(shù)的創(chuàng)新和市場需求的不斷增長,醫(yī)療大數(shù)據(jù)行業(yè)將迎來更加廣闊的發(fā)展空間和投資機(jī)會(huì)。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

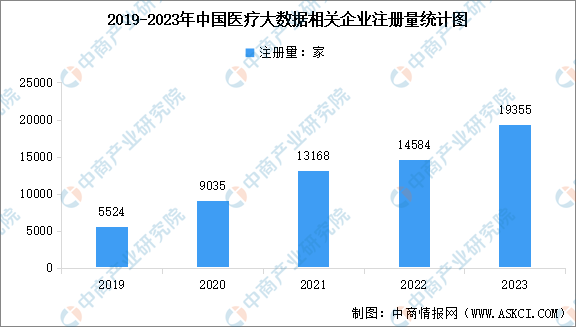

4.醫(yī)療大數(shù)據(jù)企業(yè)數(shù)量

從企業(yè)來看,截至2024年10月底,我國醫(yī)療大數(shù)據(jù)相關(guān)企業(yè)數(shù)量達(dá)到10.65萬余家,其中2023年新增企業(yè)注冊量達(dá)1.94萬家,中國醫(yī)療大數(shù)據(jù)企業(yè)數(shù)量正逐年增長且主要集中在一線城市和發(fā)達(dá)地區(qū)。未來隨著技術(shù)的不斷進(jìn)步和市場需求的增長,醫(yī)療大數(shù)據(jù)企業(yè)的數(shù)量將繼續(xù)增加。

數(shù)據(jù)來源:企查查、中商產(chǎn)業(yè)研究院整理

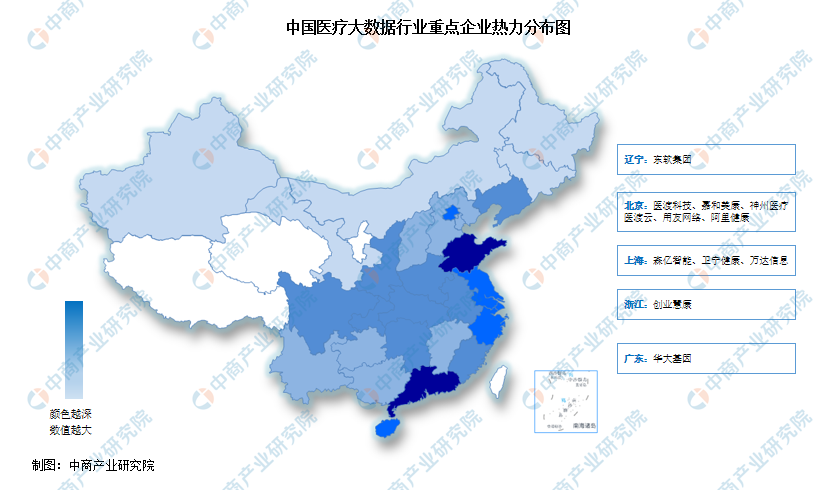

5.醫(yī)療大數(shù)據(jù)行業(yè)競爭格局

隨著部分頭部廠商的業(yè)務(wù)調(diào)整和后續(xù)廠商的深度布局,中國醫(yī)療大數(shù)據(jù)整體市場格局較為分散。中國醫(yī)療大數(shù)據(jù)行業(yè)龍頭企業(yè)包括森億智能、醫(yī)渡科技、嘉和美康、衛(wèi)寧健康、東軟集團(tuán)、創(chuàng)業(yè)慧康等,2023年市場份額分別占比8.8%、8.4%、6.2%、5.7%、5.0%、4.4%,前六家企業(yè)市場份額合計(jì)占比38.5%。

數(shù)據(jù)來源:IDC、中商產(chǎn)業(yè)研究院整理

6.行業(yè)企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

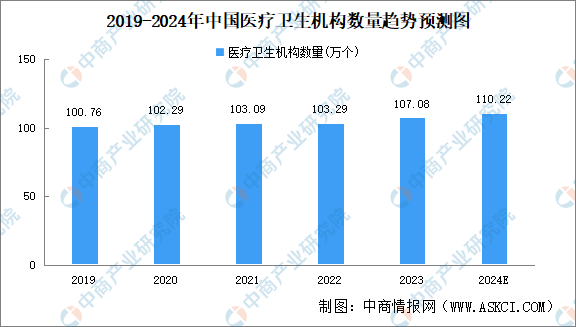

1.醫(yī)療衛(wèi)生機(jī)構(gòu)數(shù)量

醫(yī)療機(jī)構(gòu)是醫(yī)療大數(shù)據(jù)的重要應(yīng)用領(lǐng)域之一。通過對醫(yī)療大數(shù)據(jù)的分析和應(yīng)用,醫(yī)療機(jī)構(gòu)可以優(yōu)化診療流程,提高醫(yī)療質(zhì)量和效率。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國醫(yī)療機(jī)構(gòu)行業(yè)市場發(fā)展前景分析報(bào)告》顯示,2023年年末全國醫(yī)療衛(wèi)生機(jī)構(gòu)107.08萬個(gè),同比增加3.79萬個(gè)。其中醫(yī)院3.9萬個(gè),基層醫(yī)療衛(wèi)生機(jī)構(gòu)101.6萬個(gè),專業(yè)公共衛(wèi)生機(jī)構(gòu)1.2萬個(gè)。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年全國醫(yī)療衛(wèi)生機(jī)構(gòu)將超110萬個(gè)。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.互聯(lián)網(wǎng)醫(yī)療市場規(guī)模

隨著互聯(lián)網(wǎng)的普及和發(fā)展,互聯(lián)網(wǎng)醫(yī)療成為醫(yī)療大數(shù)據(jù)的重要應(yīng)用領(lǐng)域。互聯(lián)網(wǎng)醫(yī)療平臺可以收集和整合患者的健康數(shù)據(jù),提供遠(yuǎn)程醫(yī)療、在線診療、電子處方等服務(wù)。同時(shí),互聯(lián)網(wǎng)醫(yī)療平臺還可以利用大數(shù)據(jù)技術(shù)進(jìn)行疾病預(yù)測、健康風(fēng)險(xiǎn)評估和個(gè)性化治療等,為患者提供更加精準(zhǔn)和高效的醫(yī)療服務(wù)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年互聯(lián)網(wǎng)+醫(yī)療市場前景研究報(bào)告》數(shù)據(jù)顯示,2022年中國互聯(lián)網(wǎng)醫(yī)療行業(yè)市場規(guī)模達(dá)3099億元,同比增長39%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年我國互聯(lián)網(wǎng)醫(yī)療行業(yè)市場規(guī)模將增至4190億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3.醫(yī)藥電商交易規(guī)模

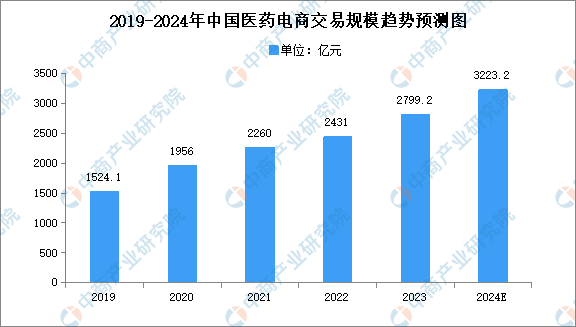

醫(yī)藥電商是醫(yī)療大數(shù)據(jù)的另一個(gè)重要應(yīng)用領(lǐng)域。通過大數(shù)據(jù)技術(shù)的應(yīng)用,醫(yī)藥電商可以分析患者的購藥行為和用藥習(xí)慣,為患者提供更加個(gè)性化的藥品推薦和用藥指導(dǎo)。近年來,中國醫(yī)藥電商交易規(guī)模一直保持增長趨勢。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國醫(yī)藥電商市場需求預(yù)測及發(fā)展趨勢前瞻報(bào)告》顯示,2023年中國醫(yī)藥電商交易規(guī)模約為2799.2億元,中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年中國醫(yī)藥電商交易規(guī)模將達(dá)到3223.2億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場規(guī)模及滲透率預(yù)測分析(圖)06-24

- 2024年全球Micro LED芯片市場規(guī)模及行業(yè)發(fā)展前景預(yù)測分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對比分析(企業(yè)分布、經(jīng)營情況、業(yè)務(wù)布局等)06-24

- 2024年中國網(wǎng)絡(luò)安全行業(yè)市場前景預(yù)測研究報(bào)告(簡版)06-24