2024年中國半導(dǎo)體材料行業(yè)市場前景預(yù)測研究報告(簡版)

關(guān)鍵詞: 半導(dǎo)體材料

中商情報網(wǎng)訊:半導(dǎo)體材料作為集成電路產(chǎn)業(yè)的基石,在集成電路制造技術(shù)不斷升級和產(chǎn)業(yè)的持續(xù)創(chuàng)新發(fā)展中扮演著重要角色。主要是受益于全球晶圓廠設(shè)備投資額的回暖和晶圓廠產(chǎn)能的持續(xù)擴(kuò)張,全球半導(dǎo)體材料需求回暖,中國半導(dǎo)體材料國產(chǎn)化進(jìn)程加速,中國市場成為全球增速最快的市場。

一、半導(dǎo)體材料定義

半導(dǎo)體材料是一類具有半導(dǎo)體性能(導(dǎo)電能力介于導(dǎo)體與絕緣體之間,電阻率約在1mΩ·cm~1GΩ·cm范圍內(nèi))、可用來制作半導(dǎo)體器件和集成電路的電子材料。半導(dǎo)體材料的種類繁多,不同的材料具有不同的特性和用途。

半導(dǎo)體材料主要包括硅片、光掩模、光刻膠、電子特氣、濺射靶材、CMP拋光材料、濕電子化學(xué)品。具體如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

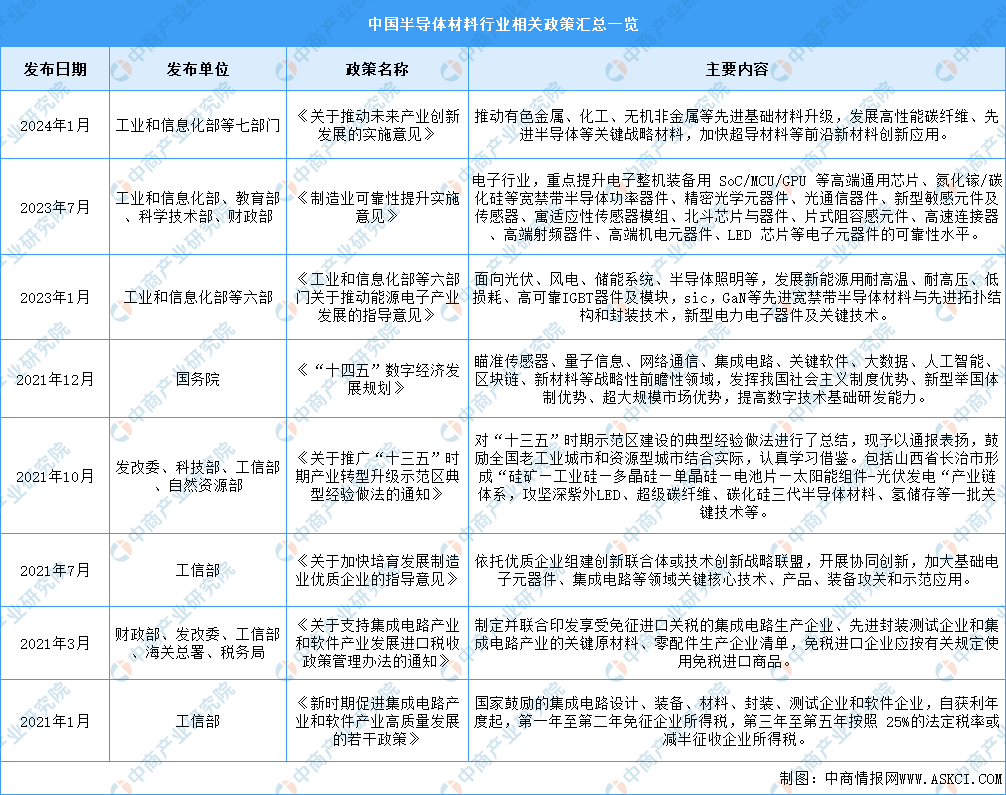

二、半導(dǎo)體材料行業(yè)發(fā)展政策

半導(dǎo)體材料作為集成電路產(chǎn)業(yè)的基石,在集成電路制造技術(shù)不斷升級和產(chǎn)業(yè)的持續(xù)創(chuàng)新發(fā)展中扮演著重要角色。近年來,我國政府頒布了一系列政策法規(guī),為半導(dǎo)體材料行業(yè)企業(yè)經(jīng)營發(fā)展?fàn)I造了良好的政策環(huán)境,相關(guān)的主要產(chǎn)業(yè)政策及規(guī)定如下:

資料來源:中商產(chǎn)業(yè)研究院整理

三、半導(dǎo)體材料行業(yè)發(fā)展現(xiàn)狀

1.半導(dǎo)體材料市場規(guī)模

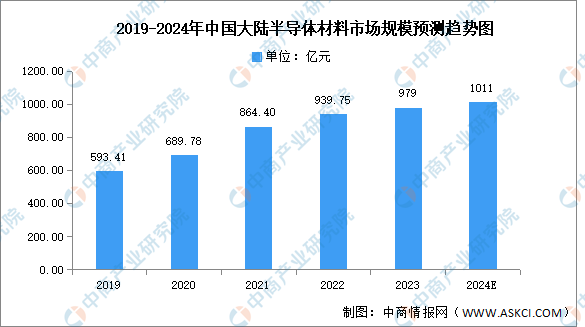

近年來,隨著國內(nèi)半導(dǎo)體材料廠商不斷提升半導(dǎo)體產(chǎn)品技術(shù)水平和研發(fā)能力,中國半導(dǎo)體材料國產(chǎn)化進(jìn)程加速,中國市場成為全球增速最快的市場。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國半導(dǎo)體材料專題研究及發(fā)展前景預(yù)測評估報告》顯示,2022年中國大陸半導(dǎo)體材料市場規(guī)模約為939.75億元,同比增長8.72%,2023年約為979億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年市場規(guī)模將達(dá)1011億元。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

2.細(xì)分市場

(1)半導(dǎo)體硅片

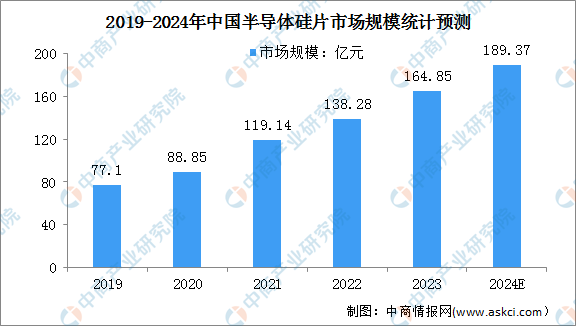

硅片是生產(chǎn)集成電路、分立器件、傳感器等半導(dǎo)體產(chǎn)品的關(guān)鍵材料,是半導(dǎo)體產(chǎn)業(yè)鏈基礎(chǔ)性的一環(huán)。受益于通信、計算機(jī)、消費(fèi)電子等應(yīng)用領(lǐng)域需求帶動,我國半導(dǎo)體硅片市場規(guī)模不斷增長。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029全球與中國半導(dǎo)體硅片市場現(xiàn)狀及未來發(fā)展趨勢》顯示,2022年中國半導(dǎo)體硅片市場規(guī)模達(dá)到138.28億元,較上年增長16.07%,2023年約為164.85億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年中國半導(dǎo)體硅片市場規(guī)模將增至189.37億元。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

(2)掩膜板

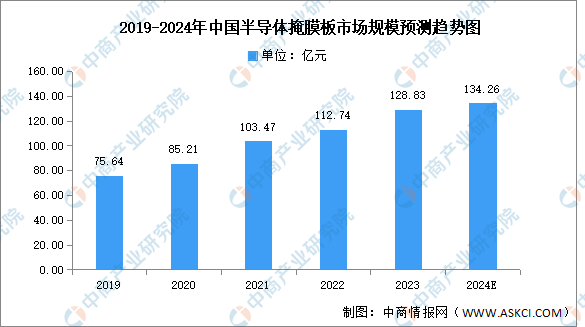

近年來,我國半導(dǎo)體材料市場規(guī)模快速增長,掩膜版市場規(guī)模也隨之增長。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國掩膜版市場調(diào)查與行業(yè)前景預(yù)測專題研究報告》數(shù)據(jù)顯示,2022年我國半導(dǎo)體掩膜版市場規(guī)模約達(dá)112.74億元,同比增長9.0%,2023年約為128.83億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年我國半導(dǎo)體掩膜版市場規(guī)模將增長至134.26億元。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

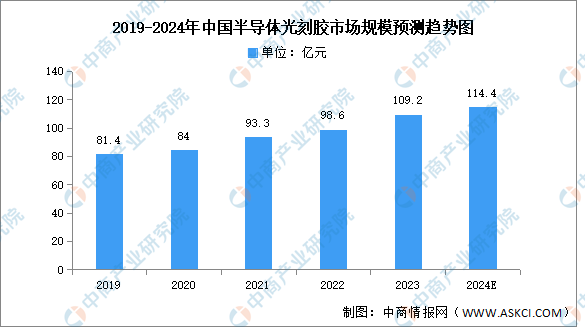

(3)光刻膠

目前,我國光刻膠產(chǎn)業(yè)鏈雛形初現(xiàn),從上游原材料、中游成品制造到下游應(yīng)用均在逐步完善,且隨著下游需求的逐漸擴(kuò)大,光刻膠市場規(guī)模顯著增長。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029全球及中國光刻膠和光刻膠輔助材料行業(yè)發(fā)展現(xiàn)狀調(diào)研及投資前景分析報告》顯示,我國光刻膠2022年市場規(guī)模約為98.6億元,同比增長5.68%,2023年約為109.2億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年我國光刻膠市場規(guī)模可達(dá)114.4億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

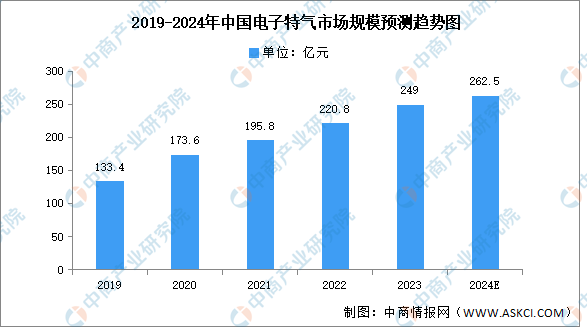

(4)電子特氣

近年來,中國電子特種氣體市場規(guī)模持續(xù)增長。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國電子特氣專題研究及發(fā)展前景預(yù)測評估報告》顯示,2022年電子特種氣體市場規(guī)模220.8億元,同比增長12.77%。我國電子特氣市場規(guī)模的增長率明顯高于全球電子特氣增長率,未來有較大發(fā)展空間。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年中國電子特氣市場規(guī)模將超過250億元。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

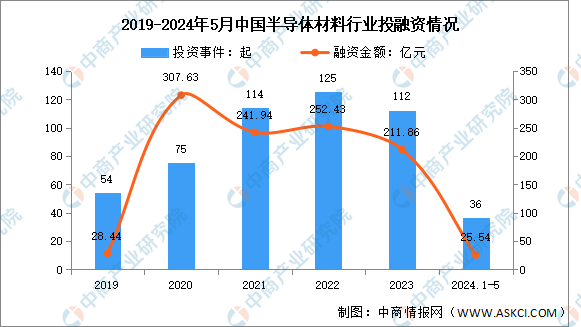

3.半導(dǎo)體材料投融資情況

目前,中國半導(dǎo)體材料投融資市場中較為活躍。2023年中國半導(dǎo)體材料投資事件達(dá)112起,已披露融資金額達(dá)211.86億元。2024年1-5月,中國半導(dǎo)體材料投資事件達(dá)36起,已披露融資金額達(dá)25.54億元。

數(shù)據(jù)來源:IT桔子、中商產(chǎn)業(yè)研究院整理

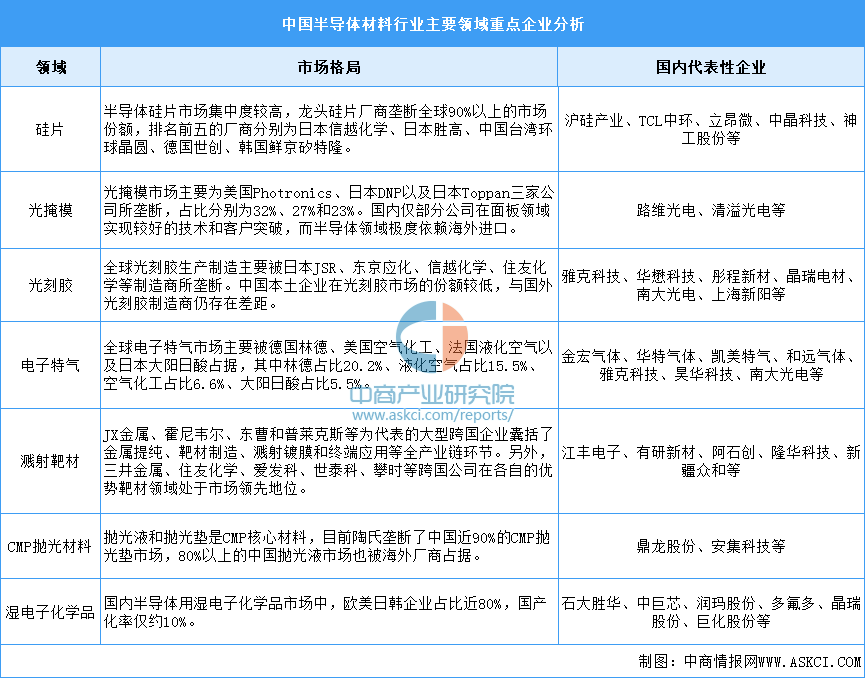

4.半導(dǎo)體材料重點企業(yè)分析

中國半導(dǎo)體材料歷經(jīng)多年發(fā)展,已經(jīng)基本實現(xiàn)了重點材料領(lǐng)域的布局或量產(chǎn),但產(chǎn)品整體仍然以中低端為主。部分高端產(chǎn)品如ArF光刻膠已經(jīng)通過一些企業(yè)認(rèn)證,硅片、電子氣體、氫氟酸、靶材中的部分高端產(chǎn)品也已取得突破并打入臺積電、三星、中芯國際等全球龍頭公司供應(yīng)鏈,但高端材料依然被海外廠商主導(dǎo),并且在產(chǎn)能及市場規(guī)模方面與海外廠商也有較大差距。中國大陸自主化率不高,國產(chǎn)化替代需求迫切。

資料來源:中商產(chǎn)業(yè)研究院整理

四、半導(dǎo)體材料行業(yè)重點企業(yè)

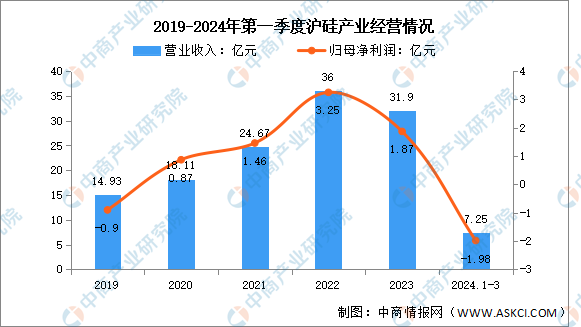

1.滬硅產(chǎn)業(yè)

上海硅產(chǎn)業(yè)集團(tuán)股份有限公司的主營業(yè)務(wù)是從事半導(dǎo)體硅片及其他材料的研發(fā),生產(chǎn)和銷售。滬硅產(chǎn)業(yè)提供的產(chǎn)品類型涵蓋300mm拋光片及外延片、200mm及以下拋光片、外延片及SOI硅片。產(chǎn)品主要應(yīng)用于存儲芯片、圖像處理芯片、通用處理器芯片、功率器件、傳感器、射頻芯片、模擬芯片、分立器件等領(lǐng)域。

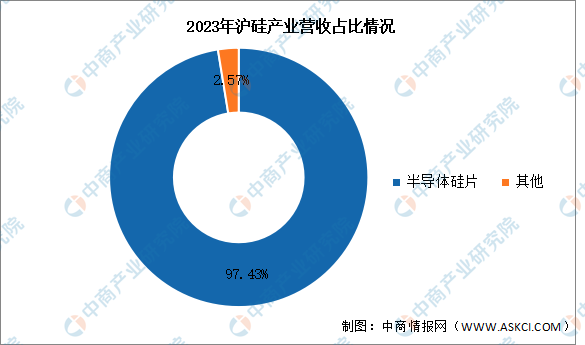

2024年第一季度實現(xiàn)營業(yè)收入7.25億元,同比下降9.71%;歸母凈利潤虧損1.98億元。2023年半導(dǎo)體硅片的營業(yè)收入占整體營收的97.43%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

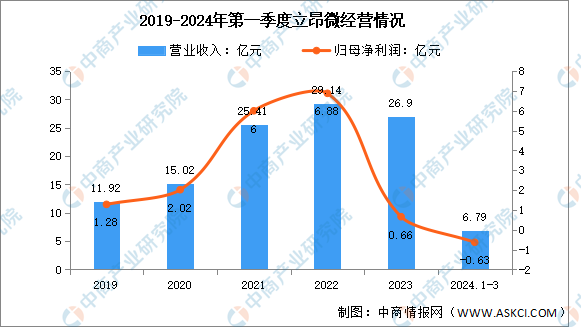

2.立昂微

杭州立昂微電子股份有限公司的主營業(yè)務(wù)是半導(dǎo)體硅片、半導(dǎo)體功率器件芯片、化合物半導(dǎo)體射頻芯片。立昂微的主要產(chǎn)品有6-12英寸半導(dǎo)體硅拋光片和硅外延片;6英寸肖特基芯片、6英寸FRD(快恢復(fù)二極管)芯片、6英寸MOSFET(金屬氧化層半導(dǎo)體場效晶體管)芯片、6英寸TVS(瞬態(tài)抑制二極管)芯片及6英寸IGBT(絕緣柵雙極型晶體管)芯片;6英寸砷化鎵微波射頻芯片、6英寸VCSEL(垂直共振腔表面發(fā)射激光器)芯片等三大類。

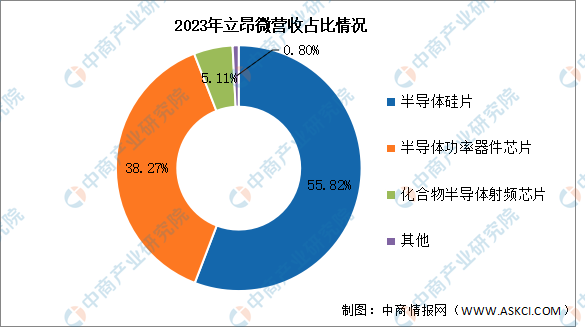

2024年第一季度實現(xiàn)營業(yè)收入6.79億元,同比增長7.44%;歸母凈利潤虧損0.63億元。2023年主營產(chǎn)品包括半導(dǎo)體硅片、半導(dǎo)體功率器件芯片、化合物半導(dǎo)體射頻芯片,營業(yè)收入分別占整體營收的55.82%、38.27%、5.11%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

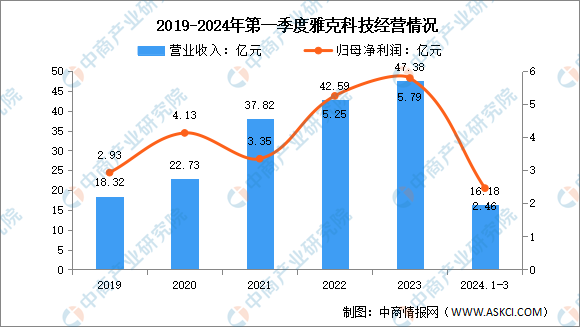

3.雅克科技

江蘇雅克科技股份有限公司是一家從事化學(xué)化工的企業(yè)。其主要業(yè)務(wù)包括電子材料、液化天然氣(LNG)保溫板材和阻燃劑,主要產(chǎn)品有阻燃劑、錫鹽類、硅油及胺類、球形硅微粉、LNG保溫復(fù)合材料、LDS設(shè)備、電子特種氣體、半導(dǎo)體化學(xué)材料。

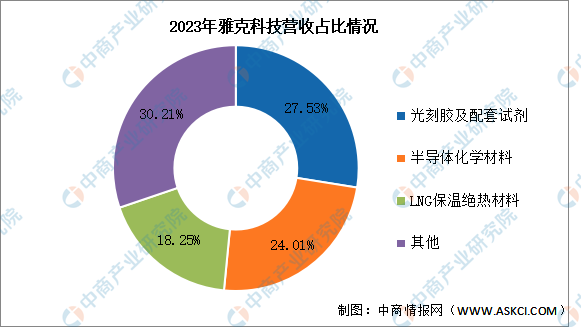

2024年第一季度實現(xiàn)營業(yè)收入16.18億元,同比增長51.07%;實現(xiàn)歸母凈利潤2.46億元,同比增長42.2%。2023年主營產(chǎn)品包括光刻膠及配套試劑、半導(dǎo)體化學(xué)材料、LNG保溫絕熱材料,營業(yè)收入分別占整體營收的27.53%、24.01%、18.25%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

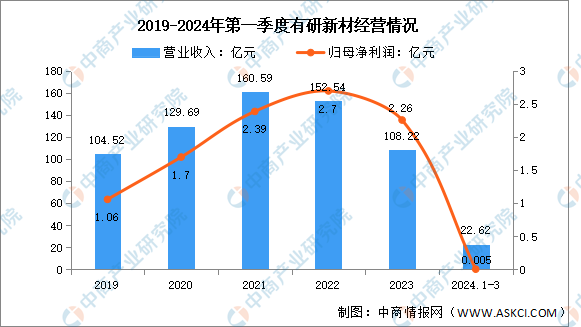

4.有研新材

有研新材料股份有限公司主要從事電子薄膜及貴金屬材料、稀土材料、紅外光學(xué)及光電材料、生物醫(yī)用材料研究、開發(fā)、生產(chǎn)、銷售。主要產(chǎn)品有集成電路用薄膜材料、貴金屬、稀土金屬、磁性材料及磁、特種紅外光學(xué)、發(fā)光材料、生物醫(yī)用材料及口腔醫(yī)療器械。

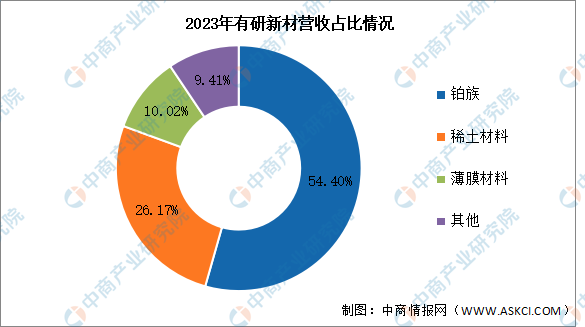

2024年第一季度實現(xiàn)營業(yè)收入22.62億元,同比下降25.22%;實現(xiàn)歸母凈利潤0.005億元,同比下降100%。2023年主營產(chǎn)品包括鉑族、稀土材料、薄膜材料,營業(yè)收入分別占整體營收的54.40%、26.17%、10.02%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

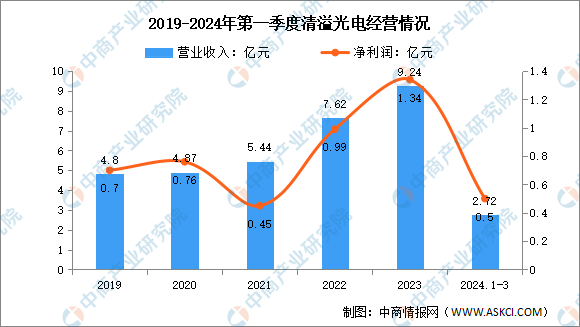

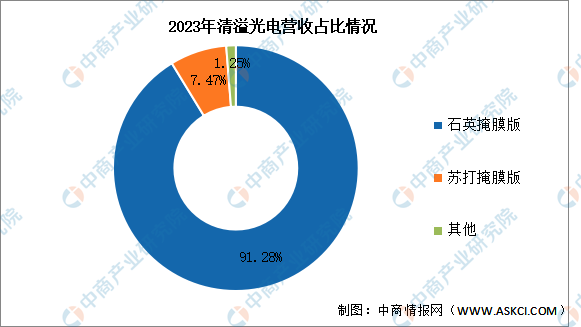

5.清溢光電

深圳清溢光電股份有限公司的主營業(yè)務(wù)是掩膜版的研發(fā)、設(shè)計、生產(chǎn)和銷售業(yè)務(wù)。公司的主要產(chǎn)品為掩膜版。

2024年第一季度實現(xiàn)營業(yè)收入2.72億元,同比增長48.63%;實現(xiàn)歸母凈利潤0.5億元,同比增長163.16%。2023年主營產(chǎn)品包括石英掩膜版、蘇打掩膜版,營業(yè)收入分別占整體營收的91.28%、7.47%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

五、半導(dǎo)體材料行業(yè)發(fā)展前景

1.國家政策支持促進(jìn)行業(yè)發(fā)展

為鼓勵半導(dǎo)體材料產(chǎn)業(yè)發(fā)展,突破產(chǎn)業(yè)瓶頸,我國出臺了多項政策支持半導(dǎo)體行業(yè)發(fā)展,為半導(dǎo)體材料產(chǎn)業(yè)的發(fā)展提供良好的發(fā)展環(huán)境。在國家政策的引導(dǎo)下,本土半導(dǎo)體材料廠商不斷提升半導(dǎo)體產(chǎn)品技術(shù)水平和研發(fā)能力,逐漸打破了國外半導(dǎo)體廠商的壟斷格局,推進(jìn)中國半導(dǎo)體材料國產(chǎn)化進(jìn)程,促進(jìn)中國半導(dǎo)體材料行業(yè)的發(fā)展。

2.半導(dǎo)體市場增長帶動半導(dǎo)體材料行業(yè)發(fā)展

物聯(lián)網(wǎng)、5G通信、汽車電子等新型應(yīng)用市場的不斷發(fā)展以及下游電子設(shè)備硅含量增長產(chǎn)生了巨大的半導(dǎo)體產(chǎn)品需求,推動半導(dǎo)體行業(yè)進(jìn)入新一輪的發(fā)展周期。中國是全球最大半導(dǎo)體市場,支撐國內(nèi)半導(dǎo)體材料廠商快速成長。在半導(dǎo)體工藝持續(xù)升級與下游晶圓廠積極擴(kuò)產(chǎn)的背景下,半導(dǎo)體材料市場快速增長。

3.國產(chǎn)替代加速促進(jìn)半導(dǎo)體材料行業(yè)發(fā)展

半導(dǎo)體核心材料技術(shù)壁壘極高,國內(nèi)絕大部分產(chǎn)品自給率較低,市場被美國、日本、歐洲、韓國和中國臺灣地區(qū)的海外廠商所壟斷。目前,國內(nèi)半導(dǎo)體材料企業(yè)在部分領(lǐng)域?qū)崿F(xiàn)自產(chǎn)自銷,并在靶材、電子特氣、CMP拋光材料等細(xì)分產(chǎn)品取得較大突破,各主要細(xì)分領(lǐng)域國產(chǎn)替代空間廣闊,預(yù)計將促進(jìn)我國半導(dǎo)體材料行業(yè)發(fā)展。伴隨國內(nèi)晶圓廠積極擴(kuò)產(chǎn),國內(nèi)半導(dǎo)體材料廠商將迎來百年一遇的窗口期,我國半導(dǎo)體材料行業(yè)有望迎來快速增長。

- 華強(qiáng)北“中國電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報告10-17

- 2023年上半年電子元器件分銷商行業(yè)報告10-17

- 2024年全球先進(jìn)封裝市場規(guī)模及滲透率預(yù)測分析(圖)06-24

- 2024年全球Micro LED芯片市場規(guī)模及行業(yè)發(fā)展前景預(yù)測分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對比分析(企業(yè)分布、經(jīng)營情況、業(yè)務(wù)布局等)06-24

- 2024年中國網(wǎng)絡(luò)安全行業(yè)市場前景預(yù)測研究報告(簡版)06-24