2024年中國(guó)存儲(chǔ)芯片行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)

關(guān)鍵詞: 存儲(chǔ)芯片

中商情報(bào)網(wǎng)訊:存儲(chǔ)芯片行業(yè)作為信息技術(shù)領(lǐng)域的核心組成部分,存儲(chǔ)芯片有望實(shí)現(xiàn)更大規(guī)模的發(fā)展,為國(guó)家信息安全和數(shù)字經(jīng)濟(jì)的繁榮做出更大的貢獻(xiàn)。隨著全球數(shù)字化轉(zhuǎn)型的加速推進(jìn),存儲(chǔ)芯片行業(yè)在政策推動(dòng)、應(yīng)用領(lǐng)域拓展和國(guó)產(chǎn)替代的多重利好因素驅(qū)動(dòng)下,正迎來(lái)快速發(fā)展的黃金時(shí)期。

一、存儲(chǔ)芯片概況

存儲(chǔ)芯片,又稱半導(dǎo)體存儲(chǔ)器,是嵌入式系統(tǒng)芯片的概念在存儲(chǔ)行業(yè)的具體應(yīng)用。它通過(guò)在單一芯片中嵌入軟件,實(shí)現(xiàn)多功能和高性能,以及對(duì)多種協(xié)議、多種硬件和不同應(yīng)用的支持。

目前,存儲(chǔ)芯片可分為易失性和非易失性兩種。其中,易失性存儲(chǔ)芯片可分為靜態(tài)隨機(jī)存儲(chǔ)器和動(dòng)態(tài)隨機(jī)存儲(chǔ)器;而非易失性存儲(chǔ)芯片可分為OTPROM、FLASHMEMORY和EPROM EEPROM。具體情況如下:

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

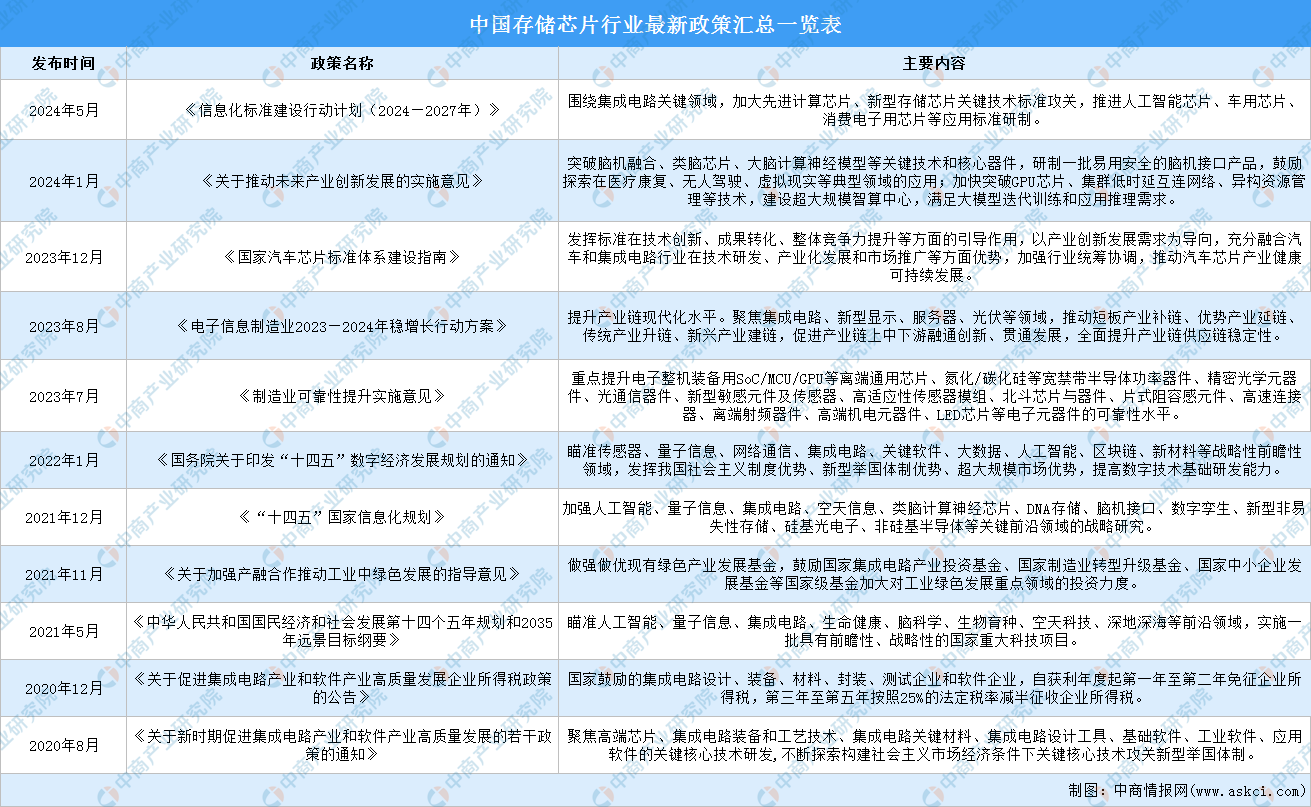

二、存儲(chǔ)芯片行業(yè)發(fā)展政策

在信息化時(shí)代,存儲(chǔ)芯片作為信息存儲(chǔ)的載體,其穩(wěn)定性與安全性對(duì)國(guó)家的信息安全有著舉足輕重的意義,因而國(guó)家政策大力支持存儲(chǔ)芯片行業(yè)發(fā)展。如《信息化標(biāo)準(zhǔn)建設(shè)行動(dòng)計(jì)劃(2024—2027年)》《關(guān)于推動(dòng)未來(lái)產(chǎn)業(yè)創(chuàng)新發(fā)展的實(shí)施意見(jiàn)》《制造業(yè)可靠性提升實(shí)施意見(jiàn)》《國(guó)務(wù)院關(guān)于印發(fā)"十四五”數(shù)字經(jīng)濟(jì)展規(guī)劃的通知》《“十四五”國(guó)家信息化規(guī)劃》等產(chǎn)業(yè)政策的支持促進(jìn)了存儲(chǔ)芯片行業(yè)的發(fā)展、增強(qiáng)了企業(yè)的自主研發(fā)能力、提高了國(guó)內(nèi)存儲(chǔ)芯片企業(yè)的整體競(jìng)爭(zhēng)力。具體政策如下:

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

三、存儲(chǔ)芯片行業(yè)現(xiàn)狀分析

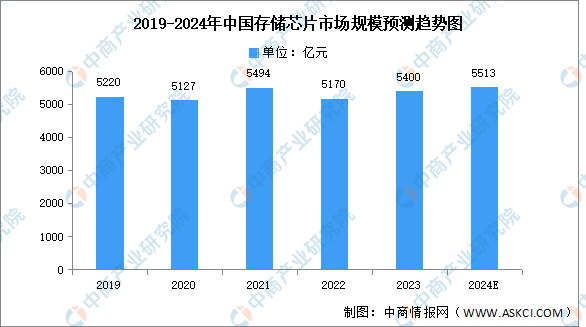

1.中國(guó)市場(chǎng)規(guī)模

近年來(lái),存儲(chǔ)芯片市場(chǎng)規(guī)模總體呈現(xiàn)出增長(zhǎng)趨勢(shì)。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國(guó)存儲(chǔ)芯片行業(yè)市場(chǎng)發(fā)展監(jiān)測(cè)及投資戰(zhàn)略咨詢報(bào)告》顯示,2023年,我國(guó)存儲(chǔ)芯片市場(chǎng)規(guī)模約為5400億元。當(dāng)前新一輪人工智能浪潮爆發(fā),由AI服務(wù)器帶來(lái)存儲(chǔ)芯片新的增量需求,中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年市場(chǎng)規(guī)模將恢復(fù)增長(zhǎng)至5513億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

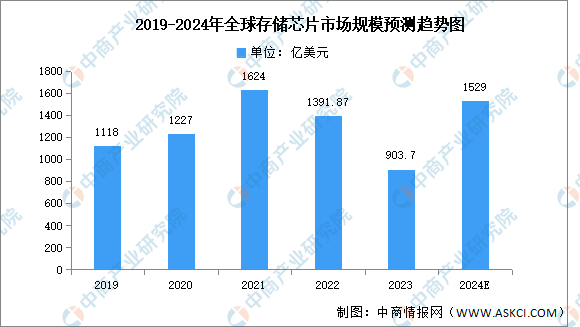

2.全球市場(chǎng)規(guī)模

近年來(lái),全球存儲(chǔ)芯片市場(chǎng)規(guī)模整體波動(dòng)較大,中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國(guó)存儲(chǔ)芯片行業(yè)市場(chǎng)發(fā)展監(jiān)測(cè)及投資戰(zhàn)略咨詢報(bào)告》顯示,2023年全球存儲(chǔ)芯片市場(chǎng)規(guī)模約為903.7億美元,同比下降35%。隨著AI算力需求的提升,全球存儲(chǔ)芯片市場(chǎng)規(guī)模將快速增長(zhǎng),中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年全球市場(chǎng)規(guī)模將進(jìn)一步增長(zhǎng)至1529億美元。

數(shù)據(jù)來(lái)源:CFM閃存市場(chǎng)、中商產(chǎn)業(yè)研究院整理

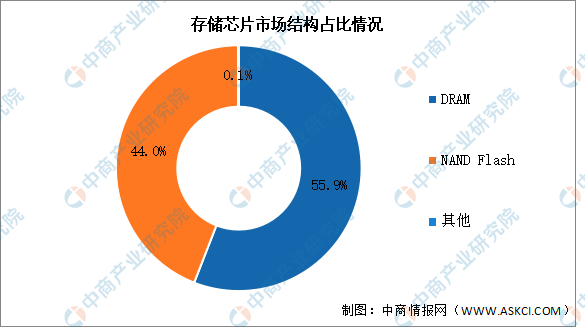

3.存儲(chǔ)芯片市場(chǎng)結(jié)構(gòu)

在當(dāng)前的存儲(chǔ)芯片市場(chǎng)中,DRAM和NAND Flash這兩種存儲(chǔ)技術(shù)各自占據(jù)了市場(chǎng)的重要份額,共同構(gòu)成了存儲(chǔ)芯片行業(yè)的基石。DRAM作為市場(chǎng)規(guī)模的佼佼者,其市場(chǎng)占比高達(dá)約55.9%。DRAM以其高速讀寫能力和易失性特性,在數(shù)據(jù)處理和計(jì)算任務(wù)中發(fā)揮著至關(guān)重要的作用,廣泛應(yīng)用于計(jì)算機(jī)、服務(wù)器以及各類消費(fèi)電子設(shè)備中,成為了保障數(shù)據(jù)流暢處理和系統(tǒng)穩(wěn)定運(yùn)行的關(guān)鍵組件。NAND Flash是一種非易失性存儲(chǔ)器,即使在斷電的情況下,也能夠長(zhǎng)期保存數(shù)據(jù),市場(chǎng)占比約為44.0%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

4.DRAM

(1)DRAM市場(chǎng)規(guī)模

DRAM是動(dòng)態(tài)隨機(jī)存取存儲(chǔ)器,DRAM的特征是讀寫速度快、延遲低,但掉電后數(shù)據(jù)會(huì)丟失,常用于計(jì)算系統(tǒng)的運(yùn)行內(nèi)存。DRAM市場(chǎng)空間巨大,為半導(dǎo)體存儲(chǔ)器第一大產(chǎn)品。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國(guó)DRAM存儲(chǔ)器行業(yè)市場(chǎng)前景預(yù)測(cè)及未來(lái)發(fā)展趨勢(shì)研究報(bào)告》顯示,受到存儲(chǔ)芯片整體減產(chǎn)的影響,2023年全球DRAM市場(chǎng)規(guī)模達(dá)到505.3億美元,同比下降36.12%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),由于2024年全球存儲(chǔ)渠道行情整體向上,市場(chǎng)需求大幅提升,DRAM市場(chǎng)規(guī)模將增至780億美元。

數(shù)據(jù)來(lái)源:CFM閃存、中商產(chǎn)業(yè)研究院整理

(2)DRAM競(jìng)爭(zhēng)格局

目前,DRAM存儲(chǔ)器市場(chǎng)份額高度集中,主要被三星、SK海力士和美光三者壟斷,2023年這三家企業(yè)市場(chǎng)份額分別為41.4%、31.7%和22.9%,競(jìng)爭(zhēng)格局穩(wěn)定。南亞科技和華邦電子占比分別為1.9%和0.9%。國(guó)內(nèi)DRAM廠商主要有兆易創(chuàng)新、北京君正、東芯股份、長(zhǎng)鑫存儲(chǔ)、紫光國(guó)微、福建晉華。

數(shù)據(jù)來(lái)源:CFM閃存、中商產(chǎn)業(yè)研究院整理

5.NAND Flash

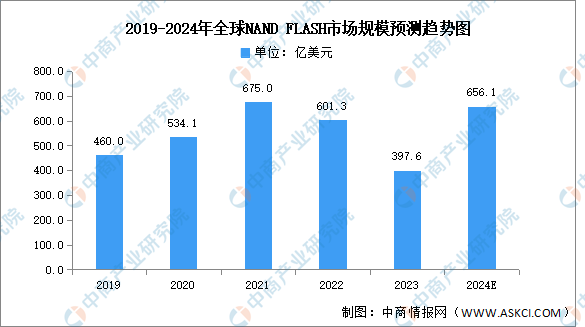

(1)NAND Flash市場(chǎng)規(guī)模

NAND Flash存儲(chǔ)器是flash存儲(chǔ)器的一種,其內(nèi)部采用非線性宏單元模式,為固態(tài)大容量?jī)?nèi)存的實(shí)現(xiàn)提供了廉價(jià)有效的解決方案。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年全球及中國(guó)NAND閃存控制器行業(yè)深度研究報(bào)告》顯示,雖然NAND Flash平均價(jià)格在四季度明顯改善,帶動(dòng)各原廠四季度收入增長(zhǎng),但2023年全球NAND Flash市場(chǎng)規(guī)模仍然呈現(xiàn)397.6億美元,同比下降33.88%。2024年P(guān)C廠商、智能手機(jī)市場(chǎng)將迎來(lái)復(fù)蘇,帶動(dòng)全球NAND Flash市場(chǎng)規(guī)模增長(zhǎng),中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年全球NAND Flash市場(chǎng)規(guī)模將達(dá)656.1億美元。

數(shù)據(jù)來(lái)源:CFM閃存、中商產(chǎn)業(yè)研究院整理

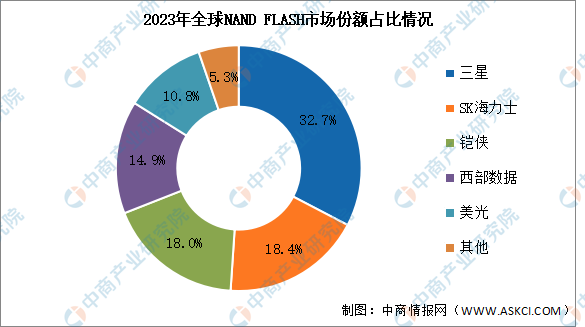

(2)NAND Flash競(jìng)爭(zhēng)格局

NAND Flash全球市場(chǎng)高度集中,2023年前三企業(yè)分別為三星、SK海力士、鎧俠,市場(chǎng)份額合計(jì)達(dá)69.1%,市場(chǎng)份額分別為32.7%、18.4%、18.0%。西部數(shù)據(jù)和美光市場(chǎng)份額分別為14.9%、10.8%。

數(shù)據(jù)來(lái)源:CFM閃存、中商產(chǎn)業(yè)研究院整理

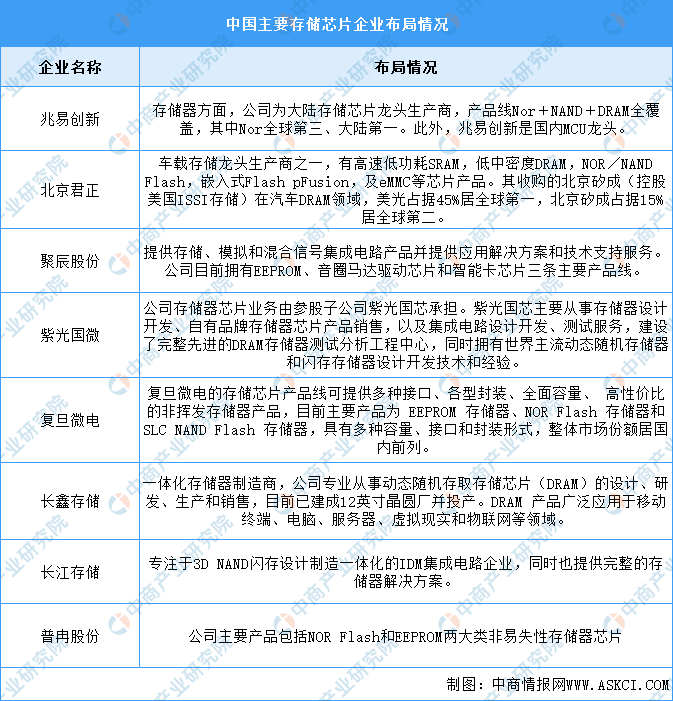

6.企業(yè)布局情況

目前,我國(guó)存儲(chǔ)芯片企業(yè)主要包括兆易創(chuàng)新、北京君正、聚辰股份、紫光國(guó)微、復(fù)旦微電、長(zhǎng)鑫存儲(chǔ)、長(zhǎng)江存儲(chǔ)、普冉股份等。具體如圖所示:

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

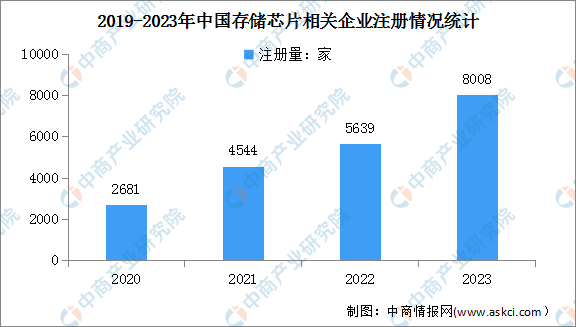

7.企業(yè)注冊(cè)量

我國(guó)存儲(chǔ)芯片行業(yè)在近年來(lái)保持了較為穩(wěn)定的增長(zhǎng)態(tài)勢(shì)。企查查數(shù)據(jù)顯示,目前我國(guó)現(xiàn)存的存儲(chǔ)芯片相關(guān)企業(yè)共3.08萬(wàn)家。2023年存儲(chǔ)芯片企業(yè)注冊(cè)量達(dá)8008家,同比增長(zhǎng)42.0%。存儲(chǔ)芯片企業(yè)注冊(cè)量快速增長(zhǎng)反映出存儲(chǔ)芯片作為半導(dǎo)體產(chǎn)業(yè)鏈中的重要組成部分,在我國(guó)的發(fā)展?jié)摿褪袌?chǎng)需求逐步釋放。

數(shù)據(jù)來(lái)源:企查查、中商產(chǎn)業(yè)研究院整理

四、重點(diǎn)企業(yè)分析

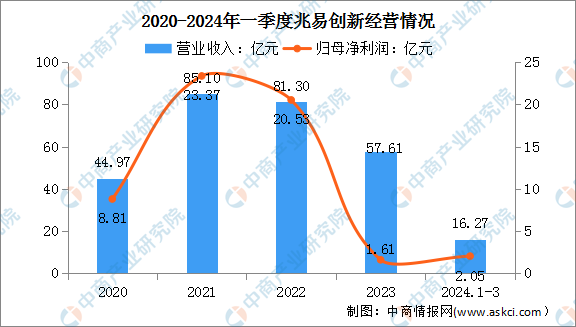

1.兆易創(chuàng)新

兆易創(chuàng)新科技集團(tuán)股份有限公司成立于2005年,主要從事存儲(chǔ)器、微控制器和傳感器的研發(fā)、技術(shù)支持和銷售。公司存儲(chǔ)器產(chǎn)品包括閃存芯片(NOR Flash、NAND Flash)和動(dòng)態(tài)隨機(jī)存取存儲(chǔ)器(DRAM),產(chǎn)品廣泛應(yīng)用于工業(yè)、消費(fèi)類電子、汽車、物聯(lián)網(wǎng)、計(jì)算、移動(dòng)應(yīng)用以及網(wǎng)絡(luò)和電信行業(yè)等各個(gè)領(lǐng)域。

2024年一季度,兆易創(chuàng)新實(shí)現(xiàn)營(yíng)業(yè)收入16.27億元,同比增長(zhǎng)21.32%;歸母凈利潤(rùn)2.05億元,同比增長(zhǎng)36.45%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

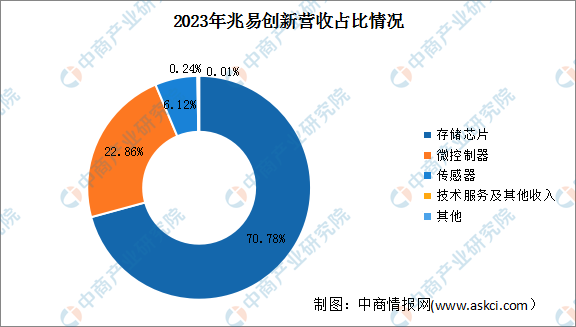

2023年,兆易創(chuàng)新主營(yíng)業(yè)務(wù)包括存儲(chǔ)芯片、微控制器、傳感器、技術(shù)服務(wù)及其他收入,占比分別為70.78%、22.86%、6.12%、0.24%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

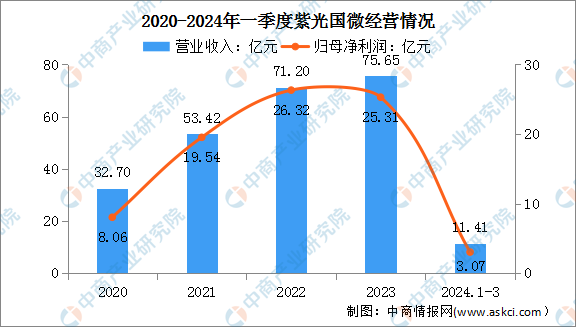

2.紫光國(guó)微

紫光國(guó)芯微電子股份有限公司是國(guó)內(nèi)領(lǐng)先的綜合性半導(dǎo)體上市企業(yè)。公司聚焦特種集成電路、智能安全芯片兩大主業(yè),并涵蓋石英晶體頻率器件、功率半導(dǎo)體等重要業(yè)務(wù),產(chǎn)品涵蓋微處理器、可編程器件、存儲(chǔ)器、網(wǎng)絡(luò)及接口、模擬器件、ASIC/SoPC等幾大系列產(chǎn)品,600多個(gè)品種,同時(shí)可以為用戶提供ASIC/SOC設(shè)計(jì)開(kāi)發(fā)服務(wù)及國(guó)產(chǎn)化系統(tǒng)芯片級(jí)解決方案。

2024年一季度,紫光國(guó)微實(shí)現(xiàn)營(yíng)業(yè)收入11.41億元,同比下降26.16%;歸母凈利潤(rùn)3.07億元,同比下降47.44%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

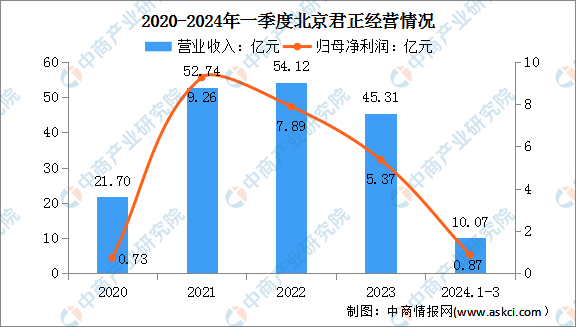

3.北京君正

北京君正集成電路股份有限公司成立于2005年,在處理器技術(shù)、多媒體技術(shù)和AI技術(shù)等計(jì)算技術(shù)領(lǐng)域持續(xù)投入,其芯片在智能視頻監(jiān)控、AIoT、工業(yè)和消費(fèi)、生物識(shí)別及教育電子領(lǐng)域獲得了穩(wěn)健和廣闊的市場(chǎng)。2020年,北京君正完成對(duì)美國(guó)ISSI的收購(gòu),ISSI面向汽車、工業(yè)和醫(yī)療等領(lǐng)域提供高品質(zhì)、高可靠性的存儲(chǔ)器產(chǎn)品,包括SRAM、DRAM、NOR Flash、2DNAND Flash和eMMC,客戶遍布全球。

2024年一季度,北京君正實(shí)現(xiàn)營(yíng)業(yè)收入10.07億元,同比增長(zhǎng)17.04%;歸母凈利潤(rùn)0.87億元,同比增長(zhǎng)31.01%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

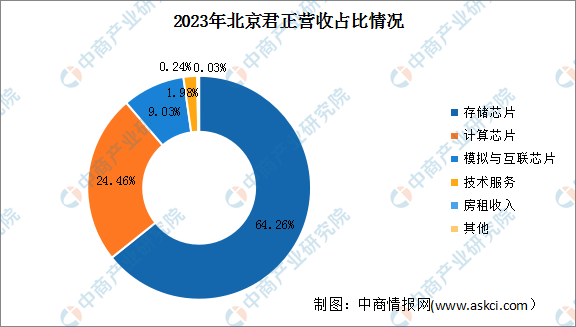

2023年,北京君正主營(yíng)業(yè)務(wù)包括存儲(chǔ)芯片、計(jì)算芯片、模擬與互聯(lián)芯片,占比分別為64.26%、24.46%、9.03%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

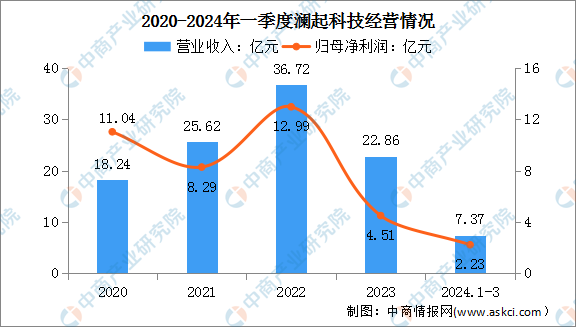

4.瀾起科技

瀾起科技股份有限公司成立于2004年,是國(guó)際領(lǐng)先的數(shù)據(jù)處理及互連芯片設(shè)計(jì)公司,致力于為云計(jì)算和人工智能領(lǐng)域提供高性能、低功耗的芯片解決方案,目前公司擁有互連類芯片和津逮服務(wù)器平臺(tái)兩大產(chǎn)品線。

2024年一季度,瀾起科技實(shí)現(xiàn)營(yíng)業(yè)收入7.37億元,同比增長(zhǎng)75.74%;歸母凈利潤(rùn)2.23億元,同比增長(zhǎng)1032.86%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

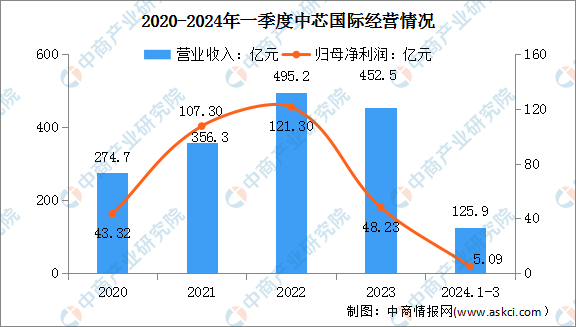

5.中芯國(guó)際

中芯國(guó)際集成電路制造有限公司是世界領(lǐng)先的集成電路晶圓代工企業(yè)之一,也是中國(guó)大陸集成電路制造業(yè)領(lǐng)導(dǎo)者,擁有領(lǐng)先的工藝制造能力、產(chǎn)能優(yōu)勢(shì)、服務(wù)配套,向全球客戶提供0.35微米到FinFET不同技術(shù)節(jié)點(diǎn)的晶圓代工與技術(shù)服務(wù)。中芯國(guó)際的存儲(chǔ)芯片產(chǎn)品廣泛應(yīng)用于通信與數(shù)據(jù)處理(如記憶卡、USB棒、手機(jī)、移動(dòng)設(shè)備等)、消費(fèi)電子(如STB/OTT、MP3、可穿戴設(shè)備等)、工業(yè)電子(如監(jiān)控、智能儀表、自動(dòng)化和機(jī)器人等)等多個(gè)領(lǐng)域。

2024年一季度,中芯國(guó)際實(shí)現(xiàn)營(yíng)業(yè)收入125.9億元,同比增長(zhǎng)23.36%;歸母凈利潤(rùn)5.09億元,同比下降68.02%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

五、存儲(chǔ)芯片行業(yè)發(fā)展前景

1.政策推動(dòng)存儲(chǔ)芯片行業(yè)發(fā)展

在信息化浪潮的推動(dòng)下,存儲(chǔ)芯片作為國(guó)家信息安全的重要基石,其穩(wěn)定與安全性備受關(guān)注。因此,國(guó)家持續(xù)出臺(tái)多項(xiàng)扶持政策,以頂層規(guī)劃引領(lǐng)產(chǎn)業(yè)發(fā)展,通過(guò)財(cái)稅優(yōu)惠、研發(fā)項(xiàng)目支持、產(chǎn)業(yè)投資、人才激勵(lì)等手段,全方位推動(dòng)存儲(chǔ)芯片行業(yè)的發(fā)展。例如,《制造業(yè)可靠性提升實(shí)施意見(jiàn)》、《國(guó)務(wù)院關(guān)于印發(fā)“十四五”數(shù)字經(jīng)濟(jì)發(fā)展規(guī)劃的通知》以及《“十四五”國(guó)家信息化規(guī)劃》等產(chǎn)業(yè)政策,為行業(yè)提供了強(qiáng)有力的政策支撐和廣闊的發(fā)展空間。

2.應(yīng)用領(lǐng)域拓展加速行業(yè)增長(zhǎng)

存儲(chǔ)芯片在智能手機(jī)、服務(wù)器、PC等領(lǐng)域的應(yīng)用需求持續(xù)增長(zhǎng)。隨著人工智能技術(shù)的迅猛發(fā)展,尤其是AI服務(wù)器的市場(chǎng)需求大幅增長(zhǎng),為存儲(chǔ)芯片行業(yè)帶來(lái)了新的增長(zhǎng)點(diǎn)。ChatGPT等技術(shù)的崛起,對(duì)數(shù)據(jù)的獲取、整理、訓(xùn)練提出了更高要求,從而推動(dòng)了存儲(chǔ)芯片需求的增長(zhǎng)。長(zhǎng)遠(yuǎn)來(lái)看,隨著算力需求的不斷提升,HBM芯片有望成為推動(dòng)存儲(chǔ)芯片市場(chǎng)復(fù)蘇的主要力量,進(jìn)一步推動(dòng)行業(yè)市場(chǎng)的逐步復(fù)蘇。

3.國(guó)產(chǎn)替代帶動(dòng)行業(yè)發(fā)展

作為全球最大的消費(fèi)類電子市場(chǎng),我國(guó)擁有龐大的消費(fèi)群體和旺盛的消費(fèi)需求,吸引了全球集成電路產(chǎn)業(yè)向中國(guó)市場(chǎng)轉(zhuǎn)移。同時(shí),國(guó)家產(chǎn)業(yè)政策的支持和高端人才的聚集,為我國(guó)存儲(chǔ)芯片行業(yè)積累了自主知識(shí)產(chǎn)權(quán)和核心技術(shù),為國(guó)產(chǎn)替代提供了堅(jiān)實(shí)的產(chǎn)業(yè)基礎(chǔ)。國(guó)產(chǎn)替代的加速推進(jìn),不僅提升了國(guó)內(nèi)存儲(chǔ)芯片的自給率,也為行業(yè)帶來(lái)了新的發(fā)展機(jī)遇,推動(dòng)了行業(yè)的整體進(jìn)步。

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24