2024年航空裝備行業上市公司全方位對比分析(企業分布、經營情況、業務布局等)

關鍵詞: 航空裝備

中商情報網訊:航空裝備是指任何用于航空運輸、軍事航空或民航領域的飛機、直升機、無人機,以及這些飛行器所必需的配套設備和附件等。作為我國高端裝備制造領域的關鍵發展對象,航空裝備的應用范圍廣泛,不僅涉及國防安全,也深入民用和科研等多個領域,是現代科技和工業水平的集中體現。近年來,中國航空裝備市場規模持續擴大,吸引大量資本布局。

一、航空裝備產業鏈環節上市公司整體情況

航空裝備上游為設計研發與原材料供應,原材料主要分為金屬材料和復合材料兩類。設計研發領域包括中直股份、航發控制等上市企業;金屬材料領域主要有西部超導、派克新材、等上市企業;復合材料領域主要有中簡科技、博云新材等上市企業。

航空裝備中游為核心部件及系統和整機工裝,其中,航空發動機領域有中航重機、航發動力、航發控制等上市企業;機體領域主要有江航裝備、廣聯航空、洪都航空等上市企業;機載設備及系統領域包括中航機載、新興裝備等上市企業;航空裝備整機領域主要包括中航西飛、洪都航空等上市企業。

航空裝備下游為運營維修及其他服務,主要的上市企業有中航西飛、中航機載等。在配套服務領域主要有三角防務、中無人機等上市企業。

資料來源:中商產業研究院整理

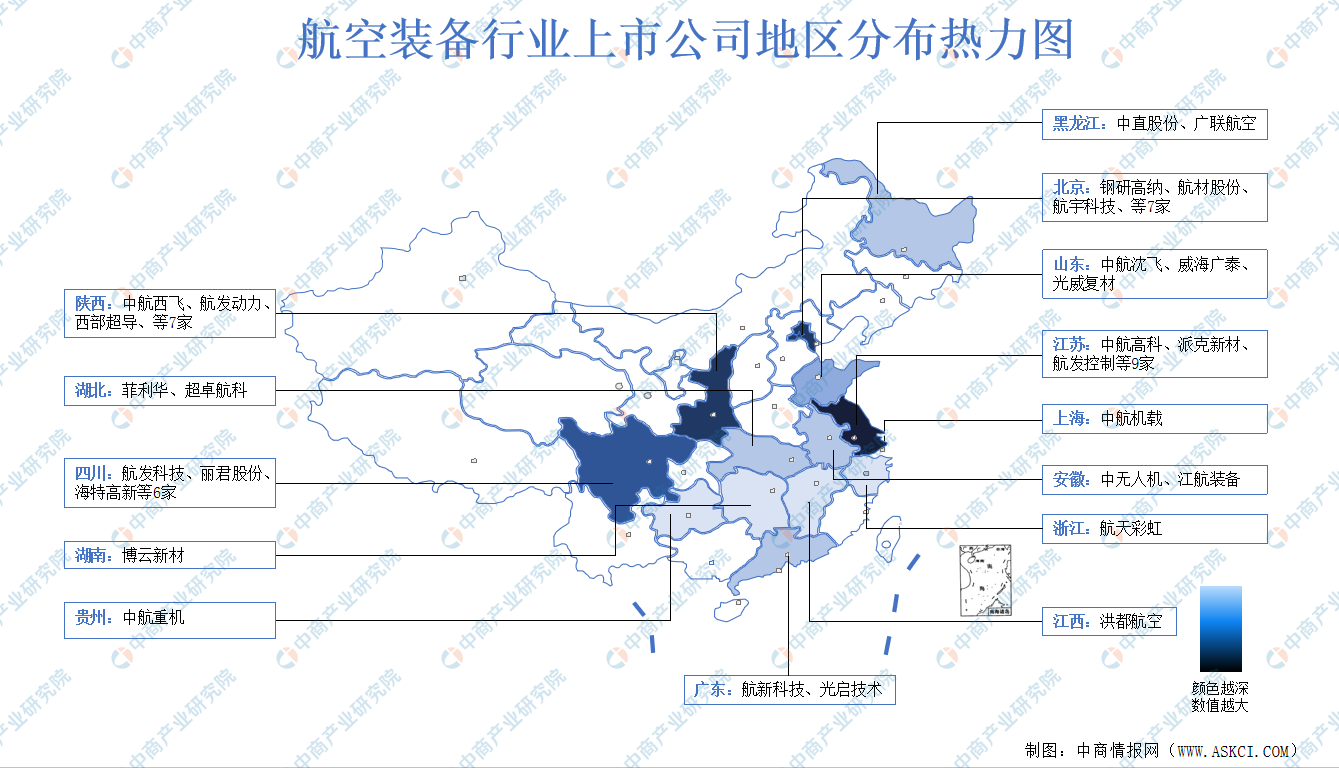

二、航空裝備上市企業分布情況

全國航空裝備上市公司45家,主要分布在江蘇省、陜西省、北京市等地區。其中,江蘇省9家、陜西省和北京市均為7家。

資料來源:中商產業研究院整理

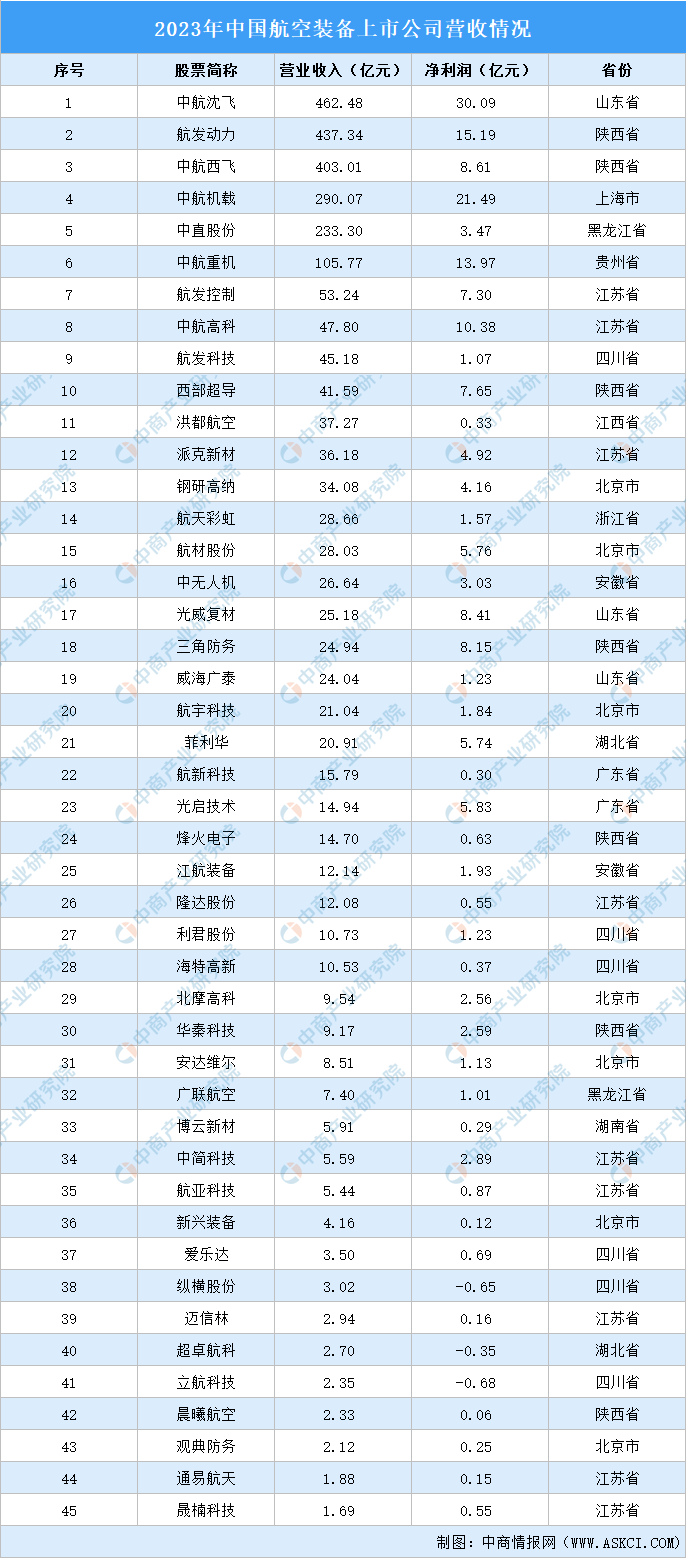

三、上市公司經營情況對比分析

2023年,45家航空裝備上市公司營業收入合計2595.89億元,歸母凈利潤為182.08億元。其中,6家上市公司營業收入超百億,分別為中航沈飛、航發動力、中航西飛、中航機載、中直股份、中航重機。

數據來源:中商產業研究院整理二、航空裝備上市企業分布情況

全國航空裝備上市公司45家,主要分布在江蘇省、陜西省、北京市等地區。其中,江蘇省9家、陜西省和北京市均為7家。

資料來源:中商產業研究院整理

三、上市公司經營情況對比分析

2023年,45家航空裝備上市公司營業收入合計2595.89億元,歸母凈利潤為182.08億元。其中,6家上市公司營業收入超百億,分別為中航沈飛、航發動力、中航西飛、中航機載、中直股份、中航重機。

數據來源:中商產業研究院整理

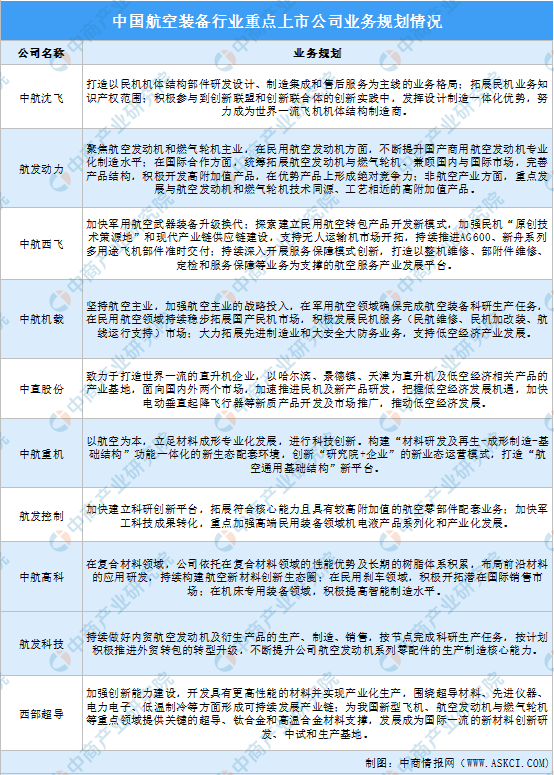

四、航空裝備行業重點上市公司業務布局

航空裝備行業包括航空裝備的設計研發、材料生產、航空裝備制造三個環節。當前,航空裝備市場規模持續擴大,企業積極提升設計研發能力,推動智能制造升級。加快軍用航空、民用航空、航空維修等領域布局。

資料來源:中商產業研究院整理

五、航空裝備行業重點上市公司業務規劃情況

我國航空裝備行業主要以國有大型集團為主導,市場集中程度高。依托于智能制造的需要,國家政策的推動,上市企業主要在航空裝備的技術研發、市場拓展、產業配套、模式創新等方面規劃布局,以適應社會形勢的變化,滿足高質量發展的要求。

資料來源:中商產業研究院整理