【聚焦風(fēng)口】磷酸鐵鋰材料需求回暖 市場發(fā)展空間廣闊

關(guān)鍵詞: 磷酸鐵鋰

中商情報網(wǎng)訊:磷酸鐵鋰(LiFePO4),也稱為磷酸鐵鋰正極材料,是一種用于鋰離子電池的正極材料,具有超長壽命、使用安全、大容量、綠色環(huán)保、性價比高等特點,在電動車動力電池及其他儲能設(shè)備中得到了廣泛應(yīng)用。2023年中國磷酸鐵鋰出貨量顯著增長,2021-2023年年均復(fù)合增長率達到89.7%;下游磷酸鐵鋰電池的產(chǎn)銷量也正快速攀升,磷酸鐵鋰動力電池裝車量占總裝車量67.3%,需求持續(xù)上漲。隨著新能源汽車和儲能技術(shù)的快速進步,磷酸鐵鋰材料的市場需求日益增長,市場發(fā)展空間廣闊。

一、磷酸鐵鋰材料市場發(fā)展現(xiàn)狀

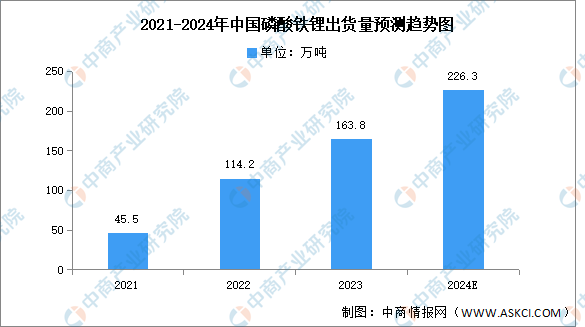

1.磷酸鐵鋰出貨量

磷酸鐵鋰電池由于使用壽命長、使用安全、原材料來源廣、價格便宜等特點,在新能源汽車和儲能領(lǐng)域應(yīng)用廣泛。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國磷酸鐵鋰產(chǎn)業(yè)鏈需求預(yù)測及發(fā)展趨勢前瞻報告》顯示,中國磷酸鐵鋰出貨量從2021年的45.5萬噸增至2023年的163.8萬噸,年均復(fù)合增長率為89.7%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年出貨量將達226.3萬噸。

數(shù)據(jù)來源:EVTank、中商產(chǎn)業(yè)研究院整理

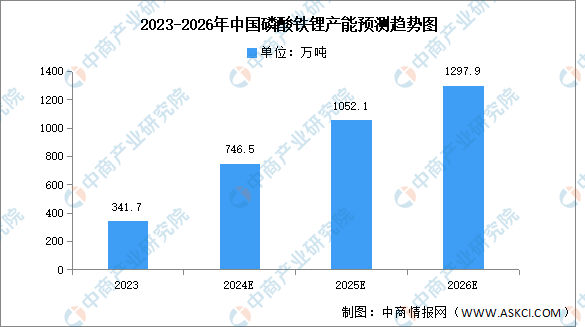

2.磷酸鐵鋰產(chǎn)能

根據(jù)中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國磷酸鐵鋰產(chǎn)業(yè)鏈需求預(yù)測及發(fā)展趨勢前瞻報告》,2023年磷酸鐵鋰產(chǎn)能不斷釋放,截止到2023年底,中國磷酸鐵鋰產(chǎn)能達到341.7萬噸,整體產(chǎn)能利用率均不足50%,行業(yè)產(chǎn)能嚴重過剩。中商產(chǎn)業(yè)研究院分析師預(yù)測,從規(guī)劃產(chǎn)能來看,各企業(yè)合計規(guī)劃磷酸鐵鋰產(chǎn)能到2026年年底將達到1297.9萬噸。

數(shù)據(jù)來源:EVTank、中商產(chǎn)業(yè)研究院整理

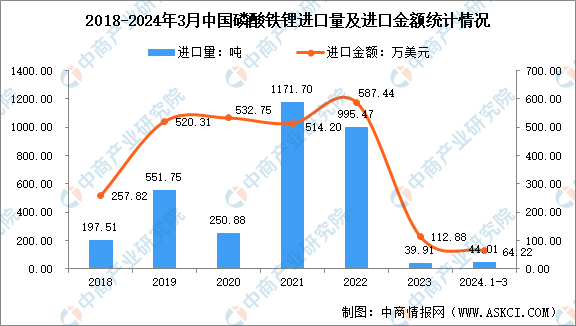

3.磷酸鐵鋰進出口情況

從進口來看,我國磷酸鐵鋰進口量波動較大。2021年,磷酸鐵鋰快速發(fā)展,供不應(yīng)求;2023年,受上游原料價格和整體需求不旺等影響,國內(nèi)供應(yīng)較飽和,進口量大幅下滑,降至40噸左右,進口金額為112.88萬美元。2024年1-3月中國磷酸鐵鋰進口量達44.01噸,同比增長兩倍以上,進口金額為64.22萬美元。

數(shù)據(jù)來源:海關(guān)總署、中商產(chǎn)業(yè)研究院整理

近幾年,在新能源轉(zhuǎn)型的背景下,我國磷酸鐵鋰的出口量呈增長趨勢。根據(jù)海關(guān)數(shù)據(jù),2023年中國磷酸鐵鋰出口量增長,達1162.44噸,出口金額為2427.27萬美元。最新數(shù)據(jù)顯示,2024年1-3月中國磷酸鐵鋰出口量377.23噸,出口金額為365.22萬美元。

數(shù)據(jù)來源:海關(guān)總署、中商產(chǎn)業(yè)研究院整理

按出口金額計,韓國、日本、中國臺灣、荷蘭和美國為2023年中國磷酸鐵鋰前五大出口地區(qū),分別占比48.3%、12.6%、9.3%、8.0%、6.3%。

數(shù)據(jù)來源:海關(guān)總署、中商產(chǎn)業(yè)研究院整理

4.行業(yè)重點企業(yè)

從出貨量來看,湖南裕能穩(wěn)坐磷酸鐵鋰材料首位,德方納米也連續(xù)3年分別占領(lǐng)磷酸鐵鋰材料市場第二的位置,兩者市場份額分別約占30%和15%。此外,出貨量前十企業(yè)還包括萬潤能源、龍蟠科技、融通高科、友山科技、國軒高科、金堂時代、安達科技和江西升華,其中,友山科技和金堂時代是新進入前十的企業(yè)。

數(shù)據(jù)來源:EVTank、中商產(chǎn)業(yè)研究院整理

資料來源:中商產(chǎn)業(yè)研究院整理

二、磷酸鐵鋰材料行業(yè)發(fā)展前景

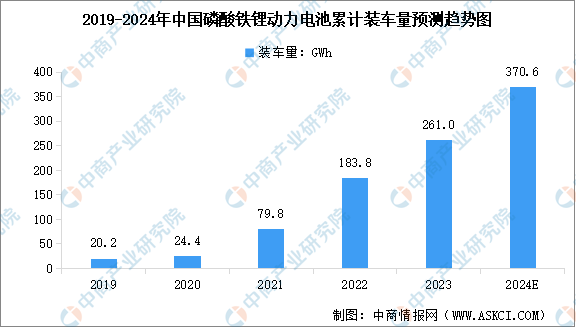

1.下游應(yīng)用帶動磷酸鐵鋰需求持續(xù)上漲

得益于新能源汽車、電力儲能和通信儲能行業(yè)的高速發(fā)展,磷酸鐵鋰電池產(chǎn)銷量正在快速增長。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國磷酸鐵鋰電池行業(yè)前景預(yù)測與市場調(diào)查研究報告》顯示,2023年中國磷酸鐵鋰電池累計產(chǎn)量達531.4GWh,較上年增長59.87%;累計銷量365.2GWh,較上年增長34.76%。2023年中國磷酸鐵鋰動力電池累計裝車量261.0GWh,占動力電池總裝車量67.3%,反超三元電池成為主力。長期來看,磷酸鐵鋰電池在國內(nèi)市場的需求預(yù)計將保持增長趨勢,磷酸鐵鋰材料的需求也將繼續(xù)上漲。

數(shù)據(jù)來源:中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟、中商產(chǎn)業(yè)研究院整理

2.磷酸鐵鋰電池有望成為電化學(xué)儲能的主流方向

相較于動力電池,儲能電池的應(yīng)用場景更加多樣化,對安全性能和循環(huán)壽命的要求也更高。與三元材料電池相比,磷酸鐵鋰電池在電池成本、循環(huán)性能以及全生命周期成本等方面具有明顯優(yōu)勢,有望成為未來儲能鋰電池發(fā)展的主導(dǎo)趨勢。磷酸鐵鋰電池的快速發(fā)展也將進一步推動磷酸鐵鋰材料的研究、開發(fā)和產(chǎn)業(yè)化進程。

3.技術(shù)創(chuàng)新推動產(chǎn)業(yè)升級

目前,磷酸鐵鋰材料的技術(shù)創(chuàng)新不斷加速,通過改進材料合成工藝、優(yōu)化電池結(jié)構(gòu)設(shè)計以及提升電池管理系統(tǒng),磷酸鐵鋰電池的性能得到了顯著提升。如CTP、刀片電池、OS電池等技術(shù)的應(yīng)用,磷酸鐵鋰電池在續(xù)航能力上得到提升,市場競爭力增加,也為磷酸鐵鋰材料的未來發(fā)展提供了廣闊的空間。