2024年中國電動汽車產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 電動汽車

中商情報網訊:隨著全球對環保和節能的重視,消費者對電動汽車的需求正日益增長。政府也在積極鼓勵電動汽車的發展,通過購車補貼、減免購置稅等手段,進一步刺激市場需求。未來幾年內,電動汽車行業持續保持高速增長。

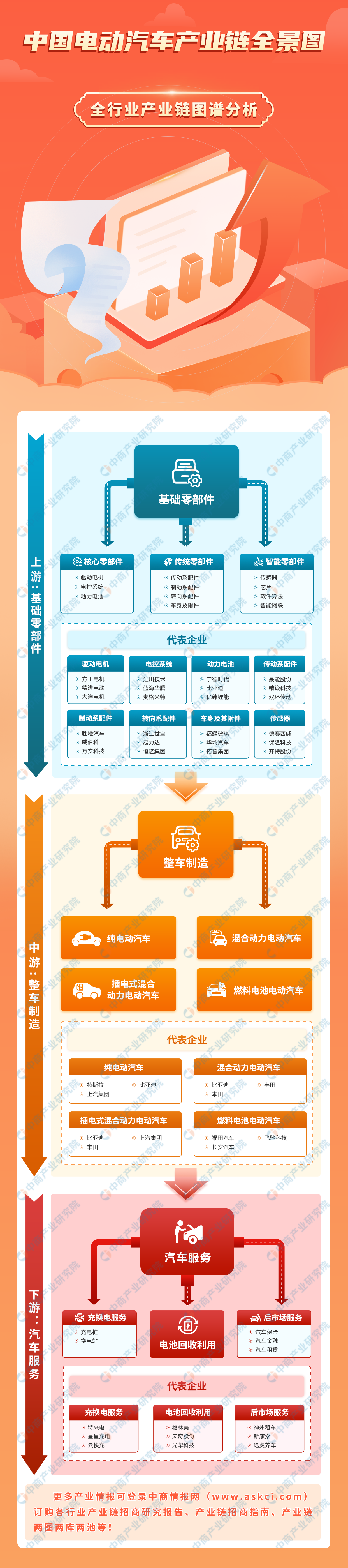

一、產業鏈

中國電動汽車產業鏈上游為基礎零部件,包括驅動電機、電控系統、動力電池等核心零部件,傳動系配件、制動系配件、轉向系配件、行走系配件、電器儀表系配件、車身及附件等傳統零部件以及傳感器、芯片、軟件算法、智能網聯等智能零部件;中游為電動汽車整車制造,包括純電動汽車、混合動力電動汽車、插電式混合動力電動汽車、燃料電池電動汽車等;下游為汽車服務,包括充換電服務、電池回收利用和后市場服務等。

圖片來源:中商產業研究院

二、上游分析

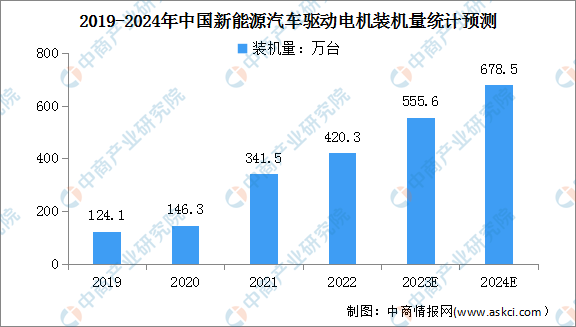

1.驅動電機

新能源汽車驅動電機作為新能源汽車的配套設施,隨新能源汽車市場快速發展。中商產業研究院發布的《2024-2029年中國新能源汽車驅動電機行業市場前景及投資策略研究報告》顯示,2022年我國新能源汽車驅動電機裝機量為420.3萬臺,同比增長23.1%。中商產業研究院分析師預測,2024年新能源汽車驅動電機裝機量將增至678.5萬臺。

數據來源:中商產業研究院整理

2.動力電池

(1)銷量

近年來,我國動力電池銷量呈現出積極增長態勢。2024年1-2月,我國動力和其他電池合計累計銷量為94.5GWh,累計同比增長26.4%。其中,動力電池累計銷量為83.9GWh,占比88.8%,累計同比增長31.3%;其他電池累計銷量為10.6GWh,占比11.2%,累計同比下降2.3%。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

(2)裝車量

得益于新能源汽車市場的快速發展,我國動力電池裝車量呈現出穩步增長的態勢。2024年1-2月,我國動力電池累計裝車量50.3GWh,累計同比增長32.0%。其中三元電池累計裝車量19.5Wh,占總裝車量38.9%,累計同比增長60.8%;磷酸鐵鋰電池累計裝車量30.7GWh,占總裝車量61.1%,累計同比增長18.6%。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

3.傳感器

(1)智能傳感器市場規模

近年來,在新能源汽車、工業自動化、醫療、環保、消費等領域智能化、數字化需求的持續帶動下,中國智能傳感器市場規模保持穩步增長。中商產業研究院發布的《2024-2029年中國智能傳感器市場調查與行業前景預測專題研究報告》顯示,2023年中國智能傳感器市場規模將增至1429.6億元。中商產業研究院分析師預測,2024年市場規模將增至1643.1億元。

數據來源:中商產業研究院整理

(2)智能傳感器重點企業布局

我國目前已初步形成優勢明顯的智能傳感器企業,如韋爾股份、兆易創新、華潤微、華工科技、歌爾股份等,其余市場參與者以中小型制造類企業為主。

資料來源:中商產業研究院整理

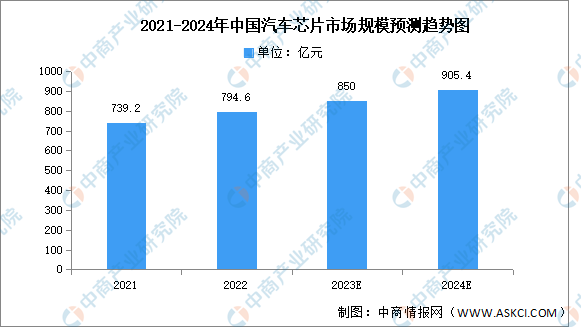

4.汽車芯片

近年來,我國汽車產銷持續增長,對汽車芯片的需求日益旺盛,汽車芯片市場規模增長顯著。中商產業研究院發布的《2024-2029年中國汽車半導體行業市場前景及投資策略研究報告》顯示,2022年中國汽車芯片市場規模達794.6億元,同比增長7.5%。中商產業研究院分析師預測,2024年汽車芯片市場規模有望達905.4億元。

數據來源:中商產業研究院整理

三、中游分析

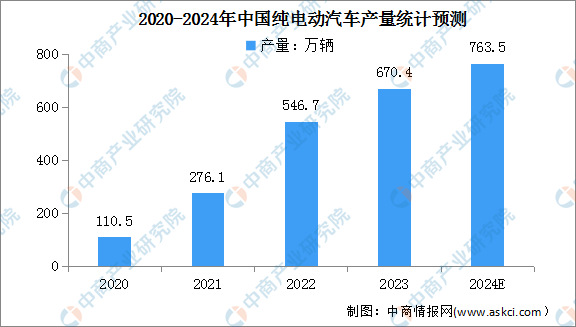

1.電動汽車產量

目前,電動汽車市場正處于快速發展階段,表現出強勁的增長勢頭,產量也在持續增長。中商產業研究院發布的《2024-2029年中國電動汽車行業風投動向研究報告》顯示,2023年我國純電動汽車產量達670.4萬輛,同比增長22.6%。中商產業研究院分析師預測,2024年我國純電動汽車產量有望增至763.5萬輛。

數據來源:中汽協、中商產業研究院整理

2.電動汽車銷量

受政府有利的政策、持續的技術進步及成本降低所推動。中商產業研究院發布的《2024-2029年中國電動汽車行業風投動向研究報告》顯示,2023年我國純電動汽車銷量達668.5萬輛,同比增長24.6%。中商產業研究院分析師預測,2024年我國純電動汽車銷量將達到756.8萬輛。

數據來源:中汽協、中商產業研究院整理

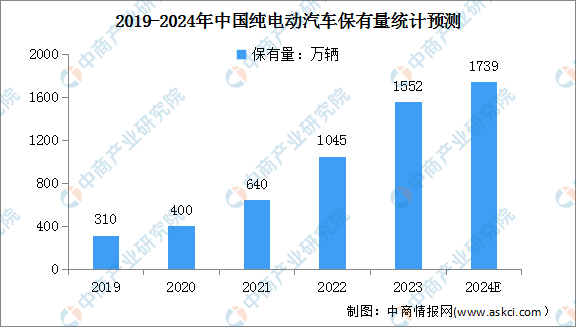

3.電動汽車保有量

電動汽車的保有量受到市場需求、政策支持、技術進步以及充電基礎設施的完善等多種因素的影響。中商產業研究院發布的《2024-2029年中國電動汽車行業風投動向研究報告》顯示,截至2023年底,全國新能源汽車保有量達2041萬輛,占汽車總量的6.07%。其中,純電動汽車保有量1552萬輛,占新能源汽車保有量的76.04%。中商產業研究院分析師預測,2024年我國純電動汽車保有量將達到1739萬輛。

數據來源:公安部、中商產業研究院整理

4.各品牌電動汽車市場份額

從市場份額來看,以比亞迪為首的中國汽車品牌繼續崛起,市場份額為21%,同比增加了2.7個百分點;特斯拉、寶馬、大眾市占率居前五,市場份額分別為13.2%、3.7%、3.5%。此外,廣汽埃安的份額增加0.8個百分點至3.5%;理想的份額開始與奔馳持平,市場份額均為2.7%;長安和吉利的份額也均有增加,市場份額分別為2.4%、2.0%。

數據來源:蓋世汽車、中商產業研究院整理

5.重點企業分析

目前,我國電動汽車領域主要企業包括比亞迪、上汽集團、廣汽集團、福田汽車、特斯拉中國、吉利汽車、東風汽車、廣汽埃安、長城汽車、蔚來、小鵬汽車、理想汽車等,行業競爭較激烈。

資料來源:中商產業研究院整理

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

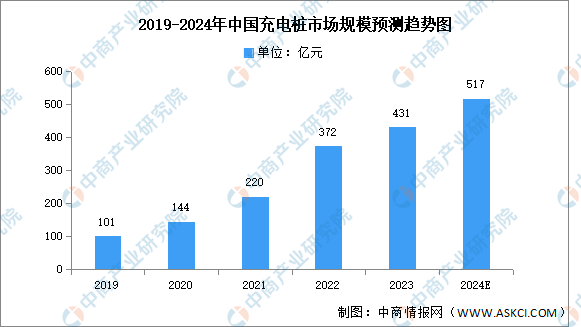

1.充電樁

充電樁是新能源汽車基礎設施建設的重要組成部分,一個完整的充電樁主要包括充電系統、監控系統、計量計費系統等。在政策和市場雙重驅動下,充電樁產業迎來加速發展,市場規模實現快速增長。中商產業研究院發布的《2024-2029年中國充電樁專題研究及發展前景預測評估報告》顯示,2022年中國充電樁市場規模為372億元,同比增長69.1%,2023年充電樁市場規模約為431億元。中商產業研究院分析師預測,2024年中國充電樁市場規模將達517億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

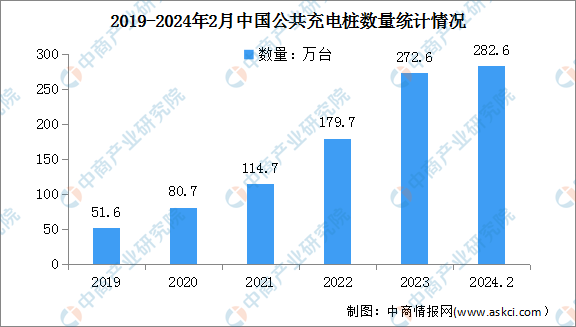

截至2023年12月,聯盟內成員單位總計上報公共充電樁272.6萬臺,其中直流充電樁120.3萬臺、交流充電樁152.2萬臺。從2023年1月到2023年12月,月均新增公共充電樁約7.7萬臺。最新數據顯示,截至2024年2月,公共充電樁運營量282.6萬臺,環比增加4.4萬臺,同比增長51.2%。其中直流充電樁123.9萬臺、交流充電樁158.6萬臺。

數據來源:中國充電聯盟、中商產業研究院整理

2.電池回收

報廢動力電池規模龐大,疊加動力電池原材料價格上漲和供應緊張,電池回收行業前景光明。中商產業研究院發布的《2024-2029年中國汽車后市場發展趨勢與投資分析報告》顯示,2022年我國累計退役的動力電池市場規模超280億元。中商產業研究院分析師預測,2024年我國動力電池回收市場規模將達453億元。

數據來源:中國汽車技術研究中心、中商產業研究院整理

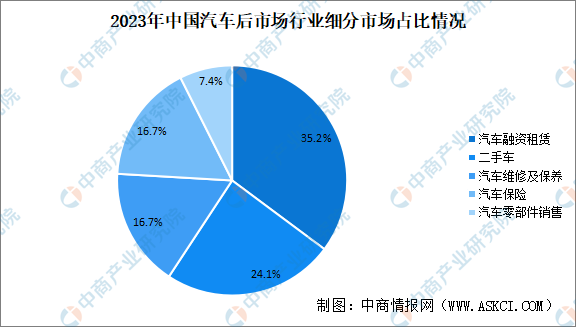

3.汽車后市場

汽車后市場是指汽車銷售以后,圍繞汽車使用過程中的各種服務,涵蓋了消費者買車后所需要的一切服務。近年來,汽車后市場行業市場規模正在不斷擴大。中商產業研究院發布的《2024-2029年中國汽車后市場發展趨勢與投資分析報告》顯示,2023年中國汽車后市場行業市場規模5.4萬億元,2019-2023年中國汽車后市場行業市場規模復合年增長率9.2%。中商產業研究院分析師預測,2024年中國汽車后市場行業市場規模6.2萬億元。

數據來源:中國乘用車市場信息聯席會、中商產業研究院整理

目前,汽車后市場主要以汽車融資租賃、二手車為主,2023年汽車融資租賃市場規模占比35.2%,二手車市場規模占比24.1%。汽車維修及保養、汽車保險、汽車零部件銷售市場占比較小,分別為16.7%、16.7%、7.4%。

數據來源:中國乘用車市場信息聯席會、中商產業研究院整理