2024年中國物聯網行業市場前景預測研究報告(簡版)

關鍵詞: 物聯網

中商情報網訊:物聯網作為數字化轉型最大賦能因素,產業物聯網具有廣泛應用場景與巨大市場需求,正在制造業、能源、交通、農業、醫療等行業正發揮著重要作用。

一、物聯網定義

物聯網是指通過各種信息傳感器、射頻識別技術、全球定位系統、紅外感應器、激光掃描器等各種裝置與技術,實時采集任何需要監控、連接、互動的物體或過程,采集其聲、光、熱、電、力學、化學、生物、位置等各種需要的信息,通過各類可能的網絡接入,實現物與物、物與人的泛在連接,實現對物品和過程的智能化感知、識別和管理。物聯網是一個基于互聯網、傳統電信網等的信息承載體,它讓所有能夠被獨立尋址的普通物理對象形成互聯互通的網絡。

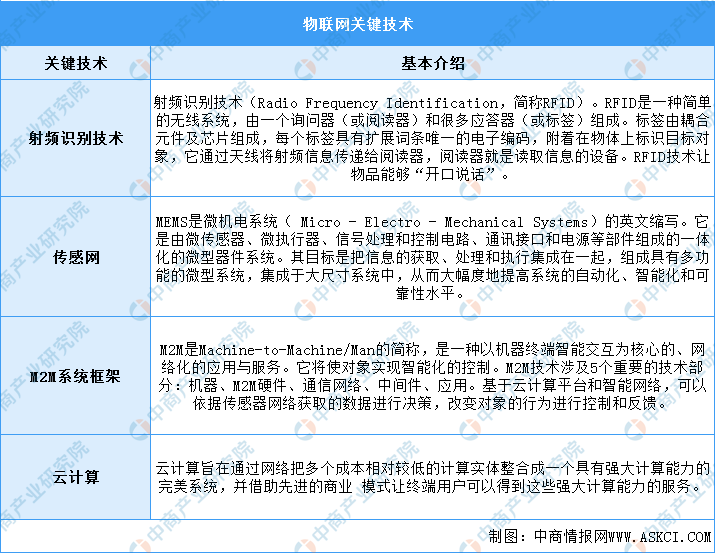

物聯網關鍵技術包括射頻識別技術、傳感網、M2M系統框架及云計算,具體如圖所示:

資料來源:中商產業研究院整理

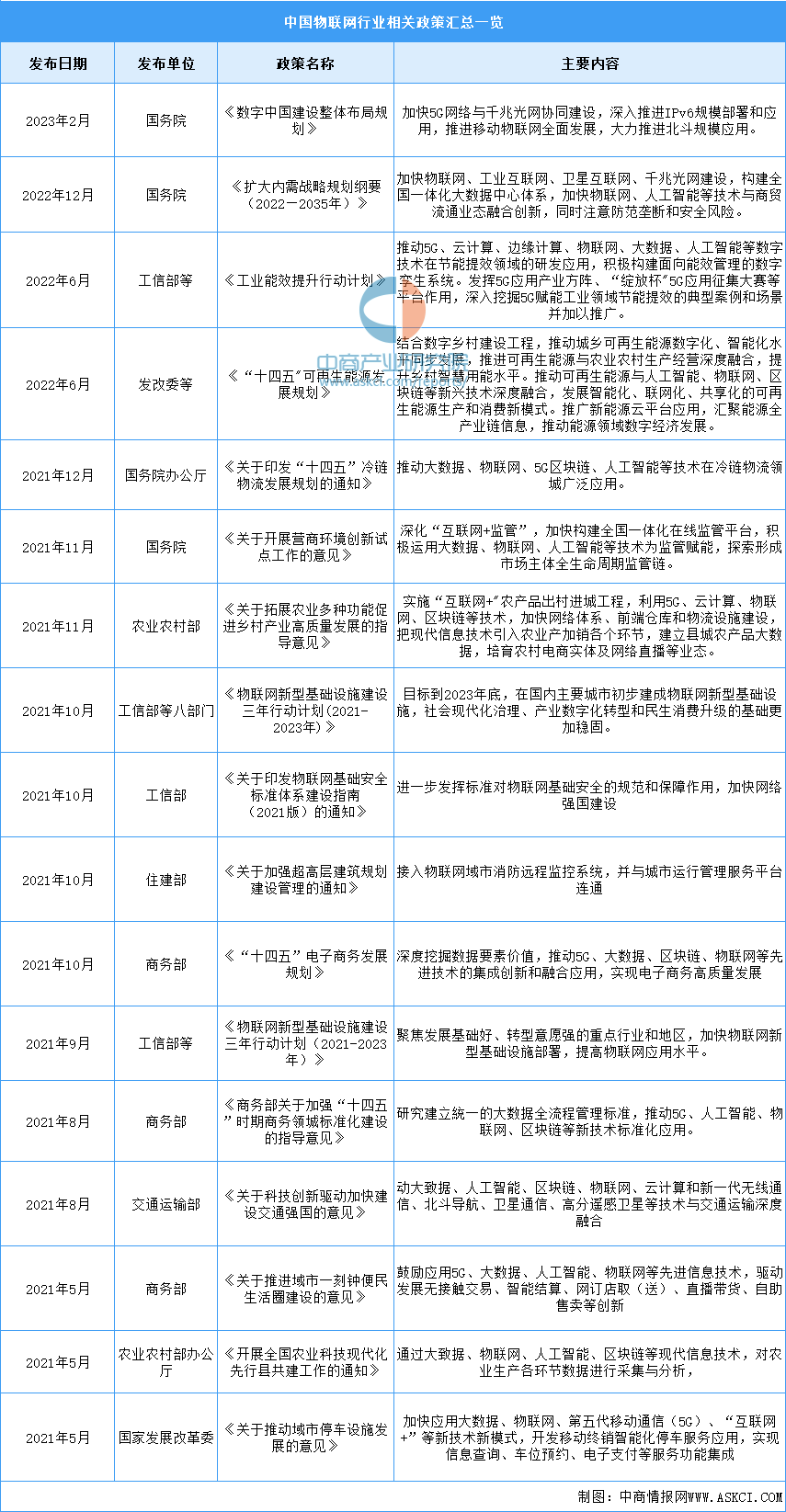

二、物聯網行業發展政策

近年來,中國物聯網行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵物聯網行業發展與創新,《數字中國建設整體布局規劃》《擴大內需戰略規劃綱要(2022—2035年)》《工業能效提升行動計劃》等產業政策為物聯網行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。各項支持政策已推動物聯網的廣泛應用,預期會推動物聯網市場。具體情況列示如下:

資料來源:中商產業研究院整理

三、物聯網行業發展現狀

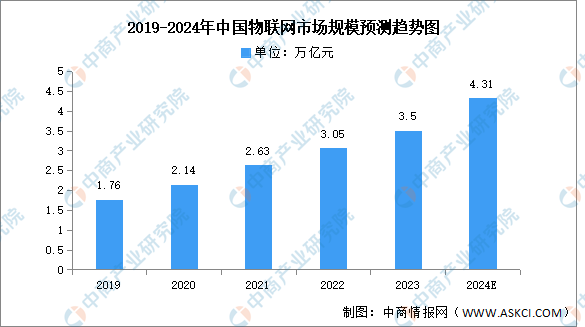

1.市場規模

在國家相關政策的推動下,我國物聯網將持續、快速發展,我國三大運營商蜂窩物聯網終端用戶規模持續擴大,物聯網發展空間廣闊。中商產業研究院發布的《2022-2027年中國物聯網市場需求預測及發展趨勢前瞻報告》顯示,2022年全國物聯網市場規模約為3.05萬億元,同比增長15.97%,2023年市場規模約為3.5萬億元。未來,物聯網上漲空間可觀,中商產業研究院分析師預測,2024年全國物聯網市場規模可達4.31萬億元。

數據來源:新華社、中商產業研究院整理

2.市場結構

目前,物聯網技術體系可以分成感知層、網絡層(傳輸層)、平臺層和應用層四層。其中,物聯網產業應用層和平臺層貢獻了最大的附加值,分別占比35%和34%;感知層中元器件種類多,產業價值大,占比達21%;傳輸層占比較少,僅有10%。

數據來源:McKinney、中商產業研究院整理

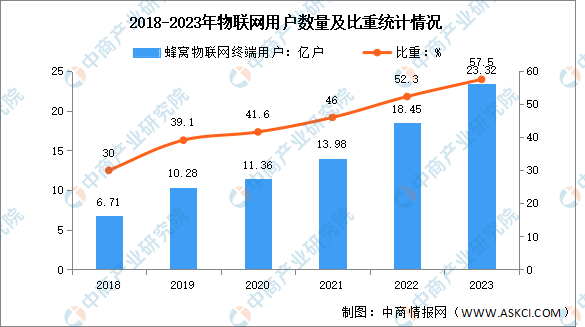

3.用戶規模

中商產業研究院發布的《2022-2027年中國物聯網市場需求預測及發展趨勢前瞻報告》顯示,截至2023年底,三家基礎電信企業發展蜂窩物聯網用戶23.32億戶,全年凈增4.88億戶,較移動電話用戶數高6.06億戶,占移動網終端連接數(包括移動電話用戶和蜂窩物聯網終端用戶)的比重達57.5%。

數據來源:工信部、中商產業研究院整理

4.終端連接數

中國市場物聯網終端連接情況與全球情況同步,中商產業研究院分析師預測,到2025年,企業市場將占據物聯網終端設備連接數一半以上的份額,就增速和規模而言,智能樓宇和智能制造是關鍵的垂直領域;消費者市場中,智能音箱和聯網家用設備將引領增長,而家庭安全是最大的垂直市場。

數據來源:GSMA、中商產業研究院整理

5.投融資情況

近年來,我國物聯網投融資事件數量整體呈現下降趨勢,2021年出現有所回升,2022年再度下降。截至2023年底,中國物聯網投資數量達90件,投資金額達82.65億元。

數據來源:IT桔子、中商產業研究院整理

四、物聯網行業重點企業

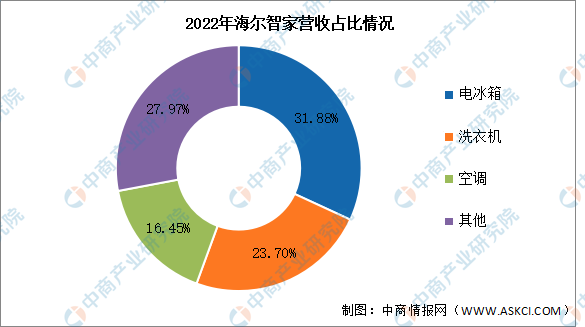

1.海爾智家

海爾智家股份有限公司是一家電器類公司。公司主要從事電冰箱、空調器、電冰柜、洗衣機、熱水器、洗碗機、燃氣灶等家電及其相關產品生產經營,以及日日順商業流通業務。海爾智家早在2006年就推出了物聯網Uhome,通過多年的發展構建了全球最大的智慧家庭場景生態。

2023年前三季度實現營業收入1986.57億元,同比增長7.49%;實現歸母凈利潤131.49億元,同比增長12.71%。2022年主營產品包括電冰箱、洗衣機、空調,分別占整體營收的31.88%、23.70%、16.45%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

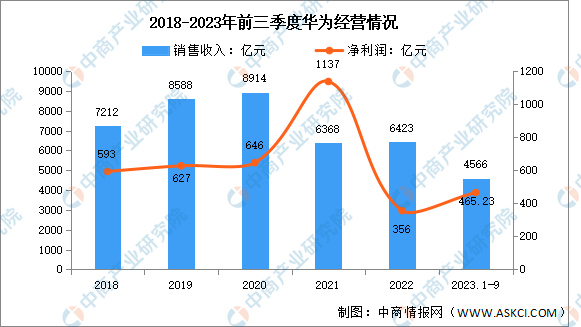

2.華為

全球IoT產業發展加速,IoT成為電信運營商的戰略基礎業務,而基于IoT的新型智慧城市是全球運營商物聯網規模最大的市場。華為全球部署的IoT云服務和Glocal生態系統幫助運營商快速獲取和部署IoT業務,加速物聯網商業成功。

2023年前三季度經營業績,實現銷售收入4566億元,同比增長2.4%;凈利潤為465.23億元,相比上年同期的146.29億元暴漲218%。

數據來源:中商產業研究院整理

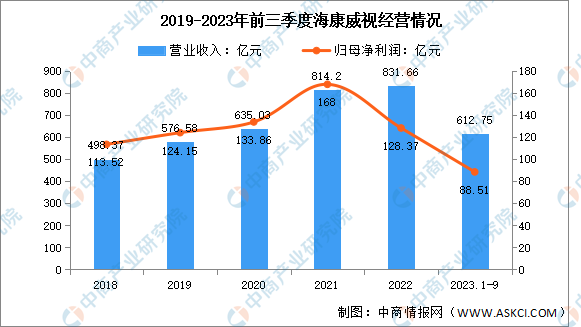

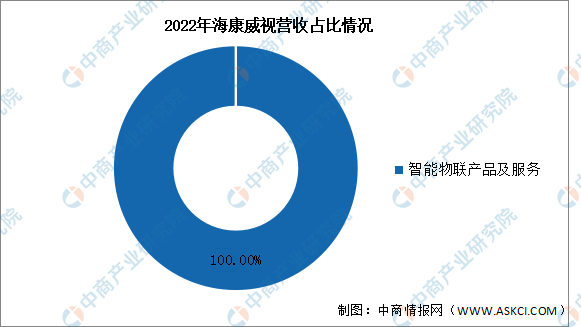

3.海康威視

杭州海康威視數字技術股份有限公司的主營業務是以視頻為核心的智能物聯網解決方案和大數據服務提供商,業務聚焦于綜合安防、大數據服務和智慧業務,構建開放合作生態,為公共服務領域用戶、企事業用戶和中小企業用戶提供服務,致力于構筑云邊融合、物信融合、數智融合的智慧城市和數字化企業。

2023年前三季度實現營業收入612.75億元,同比增長2.6%;實現歸母凈利潤88.51億元,同比增長0.12%。2022年智能物聯產品及服務業務營收占100%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

4.中國聯通

中國聯合網絡通信股份有限公司主營業務是在中國境內提供綜合電信服務。聯通物聯網作為中國聯合網絡通信有限公司的全資子公司,主要圍繞產品開發、支撐、運營和銷售等,培養專業化、一體化的經營能力,快速響應市場;負責中國聯通物聯網平臺的統一規劃、建設和維護管理,是中國聯通在物聯網資源、應用和資本等領域對外合作主體;負責統一規劃與開展物聯網應用合作,打造資本和孵化的平臺。

2023年前三季度實現營業收入2816.93億元,同比增長6.71%;實現歸母凈利潤75.78億元,同比增長10.92%。2023年前三季度,中國聯通物聯網業務收入實現人民幣75.2億元,同比增幅達到21.9%。

數據來源:中商產業研究院整理

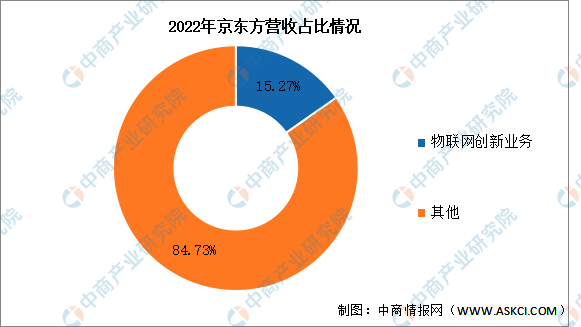

5.京東方

京東方科技集團股份有限公司主營業務為顯示器件、物聯網創新、傳感、MLED、智慧醫工、“N”業務。

2023年前三季度實現營業收入1265.15億元,同比下降4.69%;實現歸母凈利潤10.22億元,同比下降80.68%。2022年物聯網創新業務營收占整體的15.27%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、物聯網行業發展前景

1.政府利好政策推動行業發展

近年來,中國政策對物聯網的發展給予了大力地支持。2023年2月,國務院出臺的《數字中國建設整體布局規劃》提出,加快5G網絡與千兆光網協同建設,深入推進IPv6規模部署和應用,推進移動物聯網全面發展,大力推進北斗規模應用。2022年12月國務院出臺的《擴大內需戰略規劃綱要(2022—2035年)》提出,加快物聯網、工業互聯網、衛星互聯網、千兆光網建設,構建全國一體化大數據中心體系,加快物聯網、人工智能等技術與商貿流通業態融合創新,同時注意防范壟斷和安全風險。

2.先進技術帶動行業發展

先進技術奠定了中國物聯網市場的基礎并推動其發展。例如,6G,即第六代移動通信標準。在與人工智能、物聯網等技術的融合方面,聞庫表示,6G將進一步完善現有技術的應用。物聯網將得到更好的連接,6G將在現代物聯網的應用上取得更大進展;5G技術可提供超低時延、多Gbps峰值數據速率、海量網絡容量,提高了可用性,增強了可靠性及數據安全性,拓寬了物聯網的應用范圍。憑借所采用的先進技術,預期物聯網將應用于不同行業及應用場景,以提高性能、加強數據收集及改進預測分析。

3.下游需求促進行業進步

隨著國內產業互聯網、產業智能化進程及“新基建”的步伐進一步深入,越來越多行業正在走向自動化,對物聯網技術的需求越發旺盛,國內外市場空間廣闊。例如,工業物聯網市場快速發展,越來越多工廠正在走向自動化,工廠設備之間連接的重要性提升。城市物聯網已經逐漸成為了城市智能化建設的重要組成部分,物聯網技術可以實現對城市各個方面的實時監測和數據分析,從而為城市的管理和居民的生活帶來了許多便利和改善。