2024年中國智能網聯汽車產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 智能網聯汽車

中商情報網訊:隨著新技術的創新發展與融合,智能網聯汽車已成為我國汽車產業發展的戰略方向,利好政策頻出。1月17日,為加快智能網聯汽車技術突破和產業化發展,工信部等五部門聯合開展智能網聯汽車“車路云一體化”應用試點工作,試點期為2024至2026年。

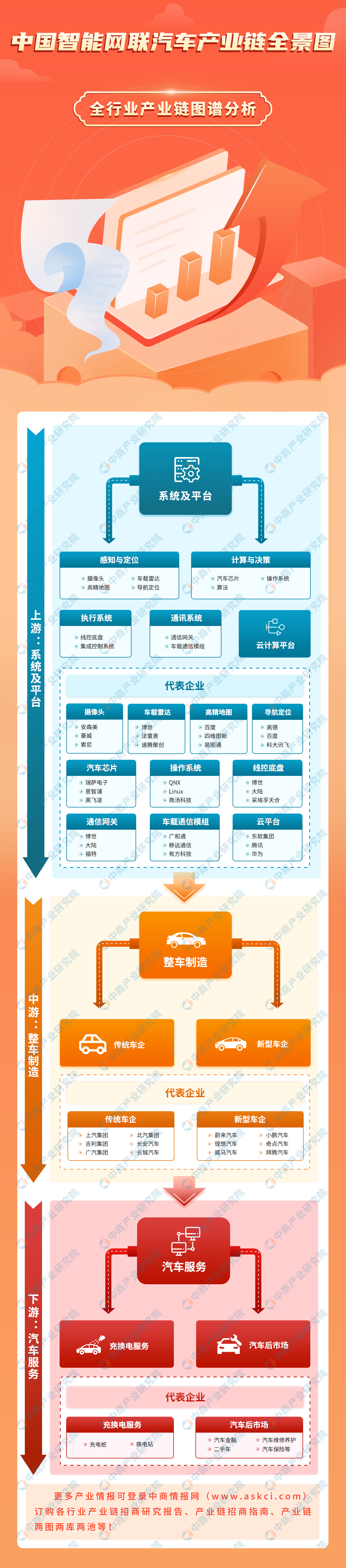

一、產業鏈

智能網聯汽車上游為系統及平臺,包括感知與定位、計算與決策、執行系統、通訊系統及云計算平臺;中游為智能網聯汽車整車制造,分為傳統車企和新型車企;下游為汽車服務,包括充換電服務和汽車后市場。

圖片來源:中商產業研究院

二、上游分析

1.攝像頭

隨著國內智能網聯汽車的發展,我國車載攝像頭需求不斷擴大,帶動車載攝像頭出貨量增長顯著。中商產業研究院發布的《2023-2028年中國車載攝像頭行業市場前景預測與發展趨勢研究報告》顯示,2022年中國車載攝像頭出貨量達6131萬顆,同比增長16.25%,2023年約為6827萬顆。中商產業研究院分析師預測,2024年中國車載攝像頭出貨量將達到7105萬顆。

數據來源:OFweek、中商產業研究院整理

2.車載雷達

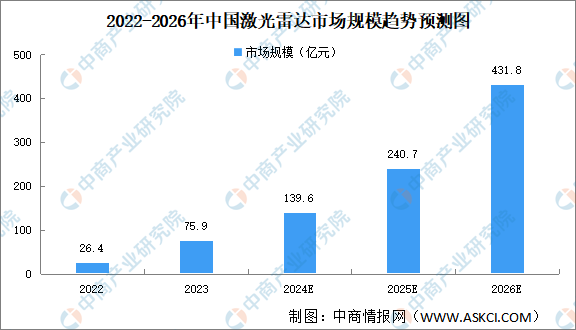

(1)市場規模

隨著智能化技術的持續突破和升級,受無人駕駛車隊規模擴張、高級輔助駕駛中激光雷達應用滲透率提升、以及機器人及智慧城市建設等領域需求的推動,中國激光雷達市場駛入快車道。中商產業研究院發布的《2024-2029年中國激光雷達行業市場前景預測及未來發展趨勢報告》顯示,2022年中國激光雷達市場規模約為26.4億元,2023年約為75.9億元。中商產業研究院分析師預測,2024年中國激光雷達市場規模將達將達到139.6億元,2025年將達240.7億元,2026年有望超過400億元。

數據來源:Frost&Sullivan、中商產業研究院整理

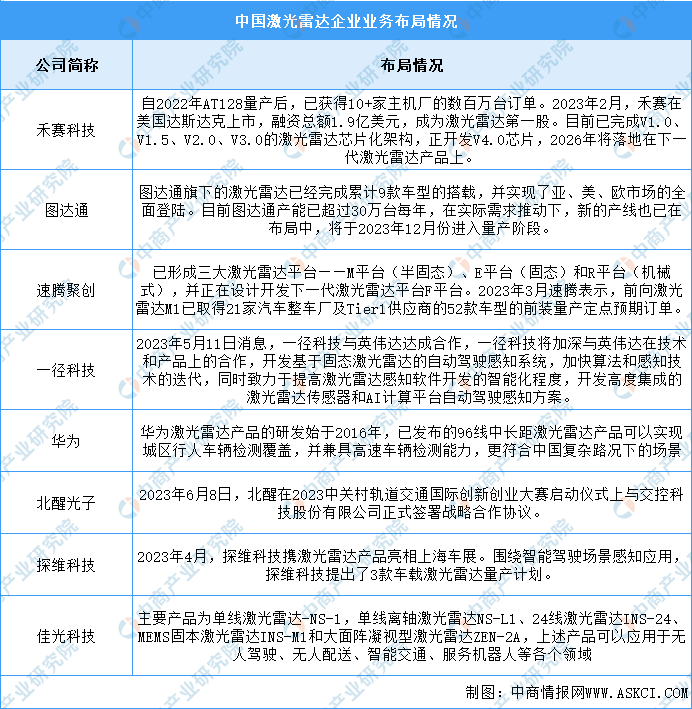

(2)重點企業分析

國內多數廠商在境內、境外均有布局,產品銷售范圍較廣。目前禾賽科技、圖達通在激光雷達行業的競爭力較大。具體如圖所示:

資料來源:中商產業研究院整理

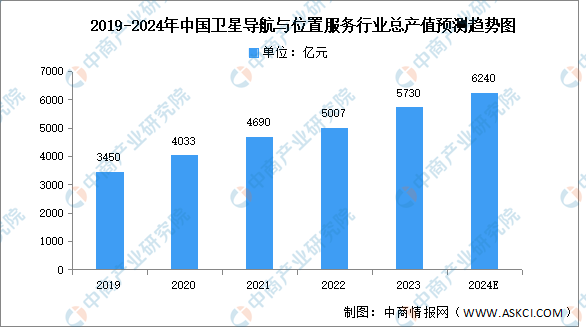

3.導航定位

近年來,北斗衛星導航系統對我國經濟社會發展的輻射帶動作用日益顯現,應用深度廣度持續拓展,我國衛星導航與位置服務產業規模保持穩定增長態勢。根據《2023中國衛星導航與位置服務產業發展白皮書》,2022年我國衛星導航與位置服務產業總體產值達到5007億元,同比增長6.76%,2023年約達5730億元。中商產業研究院分析師預測,2024年行業總產值將達到6240億元。

數據來源:中國衛星導航定位協會、中商產業研究院整理

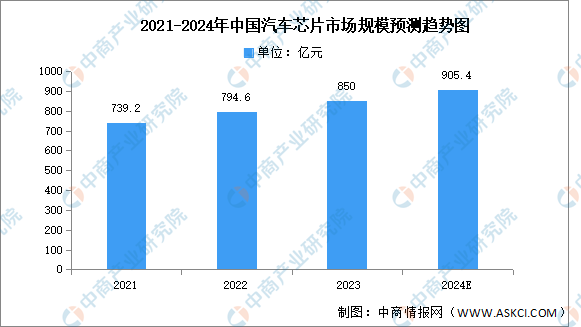

4.汽車芯片

近年來,我國汽車產銷持續增長,對汽車芯片的需求日益旺盛,汽車芯片市場規模增長顯著。中商產業研究院發布的《2018-2023年中國汽車半導體行業市場前景及投資策略研究報告》顯示,2022年中國汽車芯片市場規模達794.6億元,同比增長7.5%,2023年約為850億元。中商產業研究院分析師預測,2024年汽車芯片市場規模有望達905.4億元。

數據來源:中商產業研究院整理

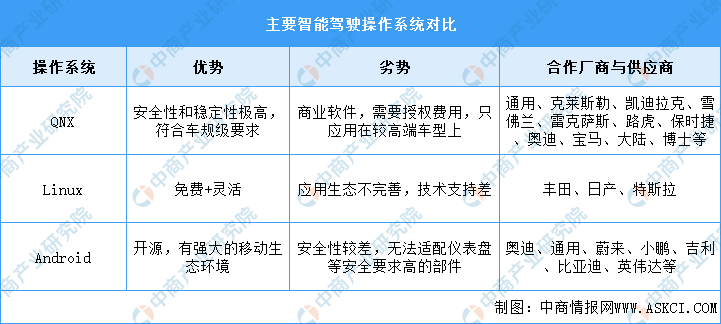

5.操作系統

智能駕駛操作系統將會成為自動駕駛汽車發展的核心競爭力之一,目前行業普遍采用的智能駕駛操作系統主要是Linux、QNX、Android,具體如圖所示:

資料來源:中商產業研究院整理

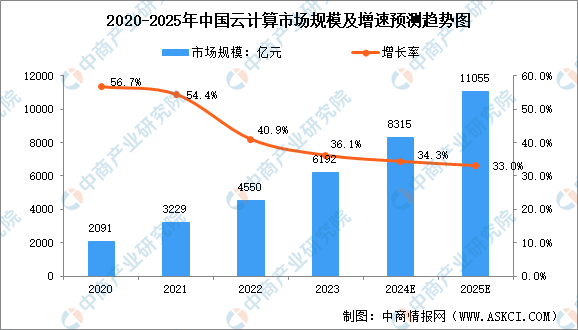

6.云計算平臺

作為新技術基礎設施,云計算已成為我國數字經濟發展的重要基石。中商產業研究院發布的《2022-2027年全球及中國云計算行業發展趨勢與投資格局研究報告》顯示,在政策、市場和技術等因素的共同驅動下,2022年中國云計算市場規模達4550億元,同比增長40.9%,增速遠高于全球增速,2023年約為6192億元。中商產業研究院分析師預測,2024年中國云計算市場規模將增至8315億元,2025年將增至11055億元。

數據來源:中國信息通信研究院、中商產業研究院整理

三、中游分析

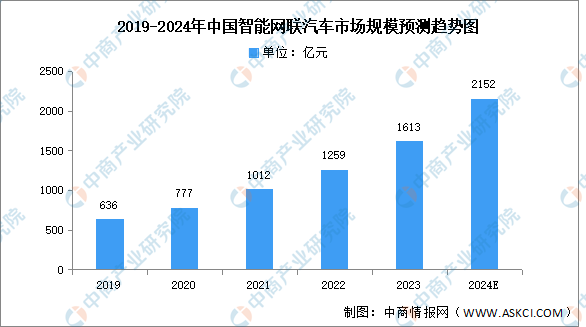

1.市場規模

近年來,我國政府相關部門積極推動智能網聯汽車產業的發展,視其為解決交通安全、道路擁堵、能源消耗和環境污染的重要手段,驅動汽車行業科技變革、加快升級。中商產業研究院發布的《2024-2029年中國智能網聯汽車行業市場分析及前景研究報告》顯示,2022年中國智能網聯汽車市場規模為1259億元,近五年年均復合增長率為25.56%,2023年約為1613億元。中商產業研究院分析師預測,2024年中國智能網聯汽車市場規模將達到2152億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

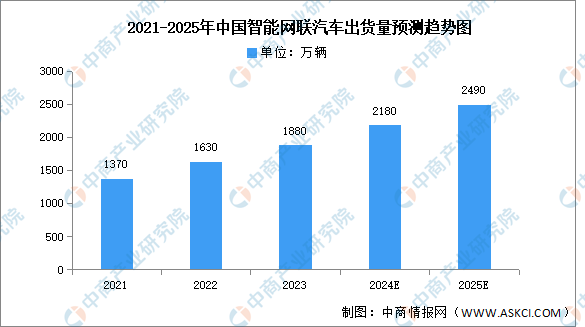

2.出貨量

汽車和智能網聯化的結合不僅改變了人們的出行方式,還促進了交通系統的智能化和自動化。中商產業研究院發布的《2023-2028年中國智能網聯汽車行業發展監測及投資戰略研究報告》顯示,2022年中國智能網聯汽車出貨量約為1630萬輛,同比增長18.98%,2023年約為1880萬輛。隨著智能網聯技術迅速推廣,6G網絡的發展,以及消費者對汽車智能化接受度逐漸增高,中商產業研究院分析師預測,2025年智能網聯汽車出貨量將增至2490萬輛,年均復合增長率為16.1%,發展空間十分廣闊。

數據來源:IDC、中商產業研究院整理

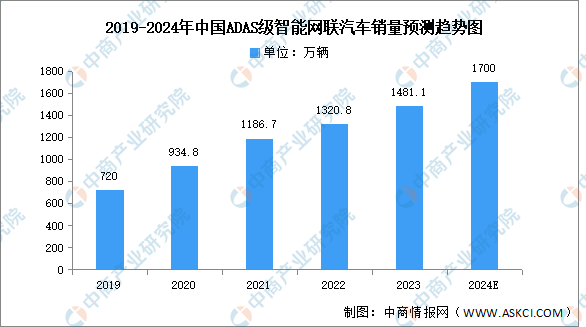

3.ADAS智能網聯汽車銷量

智能網聯汽車與智能駕駛技術關系密切,在中國市場上,智能網聯汽車普遍配備ADAS(L1+L2)智能駕駛技術。目前,中國的智能駕駛技術仍處于發展階段,配備L2駕駛技術的汽車已實現批量生產。近幾年,我國ADAS級智能網聯汽車銷量增長速度較快,由2019年的720萬輛增至2022年的1320.8萬輛,年均復合增長率約為22.4%,2023年約為1481.1萬輛。中商產業研究院分析師預測,2024年我國ADAS級智能網聯汽車銷量將增長至1700萬輛。

數據來源:弗若斯特沙利文、中商產業研究院整理

4.投融資情況

隨著人工智能、5G、大數據等新一代信息技術的迅猛發展,智能網聯汽車正在呈現強勁發展勢頭,成為全球汽車企業爭相搶占的戰略制高點,國內智能網聯汽車及其相關領域投融資市場持續火熱。根據IT桔子數據,2023年中國智能網聯汽車行業投融資事件數量達到81起,投融資金額達到450.35億元,涉及的領域包括車聯網、自動駕駛、汽車零部件制造等。

數據來源:IT桔子、中商產業研究院整理

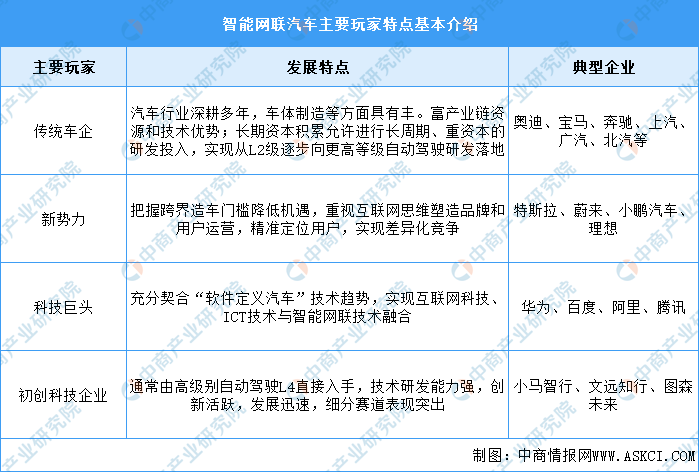

5.各類型企業特點

目前智能網聯汽車企業呈現多元化,包括傳統車企、造車新勢力、科技巨頭等公司類型都在布局智能網聯汽車產業。具體如圖所示:

資料來源:中商產業研究院整理

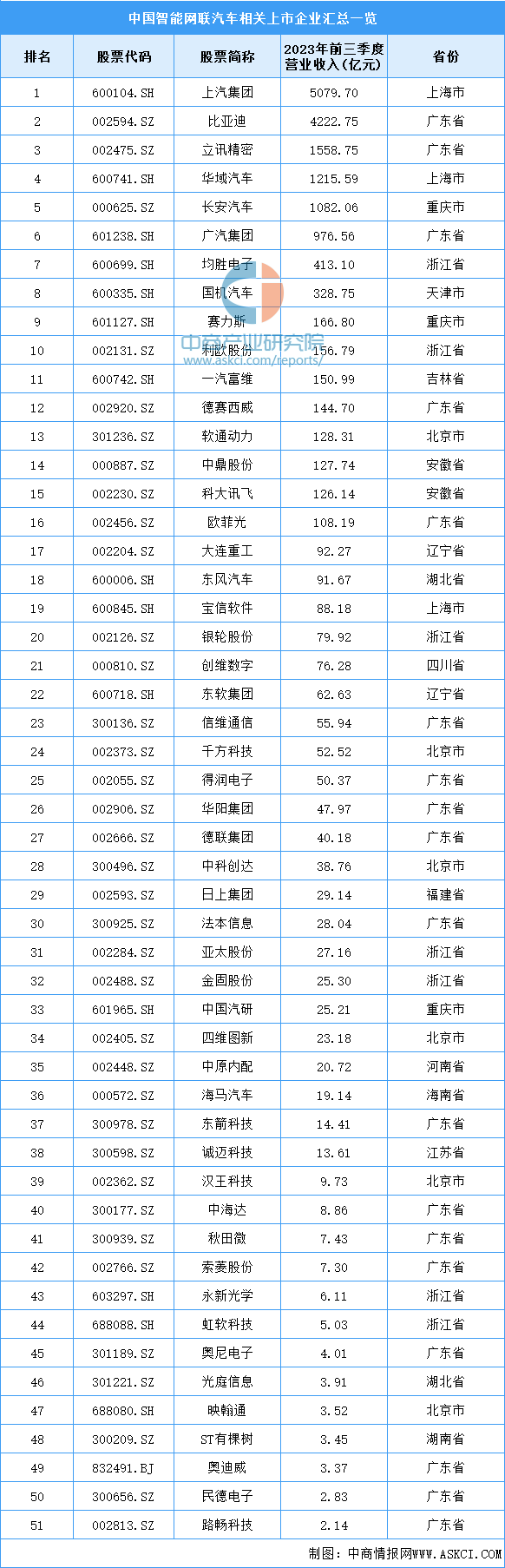

6.重點企業分析

目前,中國智能網聯汽車上市企業主要分布在廣東,共有18家。浙江省排名第二,共有7家。北京市排名第三,共有6家。

資料來源:中商產業研究院整理

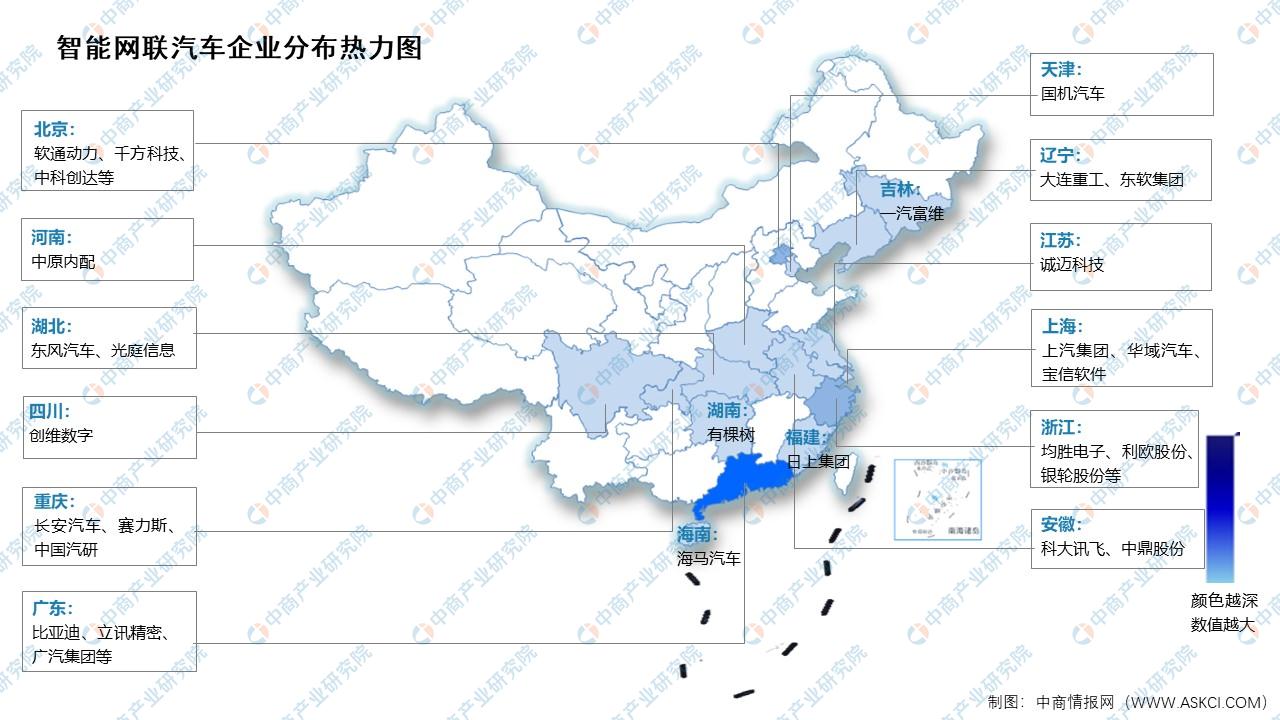

7.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.充換電服務

(1)充電樁

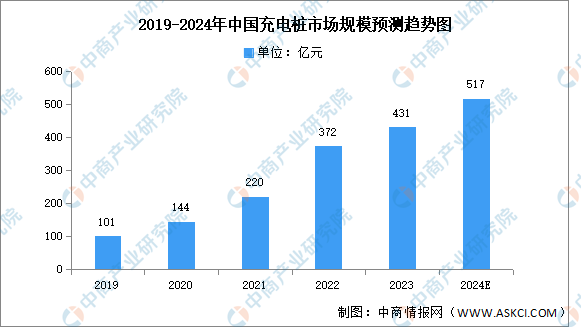

充電樁是新能源汽車基礎設施建設的重要組成部分,一個完整的充電樁主要包括充電系統、監控系統、計量計費系統等。在政策和市場雙重驅動下,充電樁產業迎來加速發展,市場規模實現快速增長。中商產業研究院發布的《2023-2028年中國充電樁專題研究及發展前景預測評估報告》顯示,按終端銷售口徑統計,2022年中國充電樁市場規模為372億元,同比增長69.1%,2023年約為431億元。中商產業研究院分析師預測,2024年市場規模將達517億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

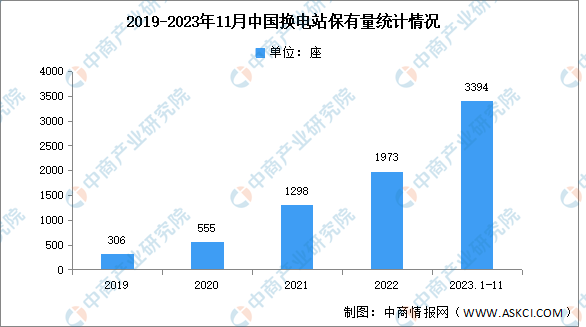

(2)換電站

隨著換電技術、商業模式不斷成熟,政策支持力度的加大、相關企業積極規劃布局,我國新能源換電汽車市場將呈現高速增長態勢。中商產業研究院發布的《2023-2028年中國換電站行業市場前景及投資機會研究報告》顯示,截至2023年11月,中國換電站保有量共3394座。

數據來源:中國充電聯盟、中商產業研究院整理

2.汽車后市場

(1)汽車金融

汽車金融公司作為汽車流通產業鏈的重要一環,為促進汽車消費、助力暢通汽車產業鏈、支持穩定宏觀經濟大盤發揮了積極作用。隨著汽車行業的高速發展和消費市場的不斷進步,近幾年我國金融市場的市場規模快速增長,中商產業研究院發布的《2022-2027年中國汽車金融行業深度分析及發展趨勢預測報告》顯示,2022年汽車金融市場規模約為2.5萬億元,同比增長8.7%,2023年約為2.7萬億元。中商產業研究院分析師預測,2024年市場規模將達2.9萬億元。

數據來源:中國銀行協會、中商產業研究院整理

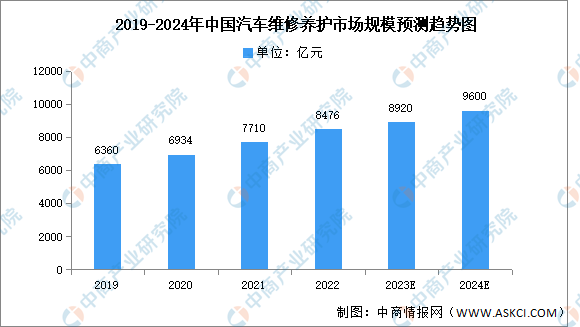

(2)汽車維修養護

汽車維修及保養服務指利用技術方法恢復車輛的正常功能或通過預防性維護延長車輛的使用壽命的流程。中商產業研究院發布的《2024-2029年中國汽車維修行業市場前景及投資咨詢報告》顯示,2022年市場規模約為8476億元,同比增長9.9%,2023年約為8920億元。中商產業研究院分析師預測,2024年市場規模將達9600億元。

數據來源:中商產業研究院整理