2024年中國物聯網產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 物聯網

中商情報網訊:物聯網是指通過傳感器、RFID及芯片等感知設備,按照約定協議,連接物、人、系統和信息資源,實現對物理和虛擬世界的信息進行處理,并作出反應的智能服務系統。隨著傳統經濟數字化、智能化升級步伐加快,各領域都迎來了數字化、智能化轉型升級,生產智能化和生活智慧化趨勢進一步加速,為物聯網產業進入下一階段高速發展期積蓄勢能。

一、產業鏈

中國物聯網產業鏈上游為感知層,包括智能芯片、智能控制器、傳感器、RFID、語育識別設備、視覺成像設備、衛星定位裝置等;中游為網絡層和平臺層,網絡層包括通信模組、通信網絡、通信網關等;平臺層包括連接管理平臺、設備管理平臺、通信廠商平臺、互聯網廠商平臺、物聯網廠商平臺等平臺;下游為應用層,主要應用于智能終端、智能家居、智慧城市、智慧物流、車聯網等領域。

資料來源:中商產業研究院整理

二、上游分析

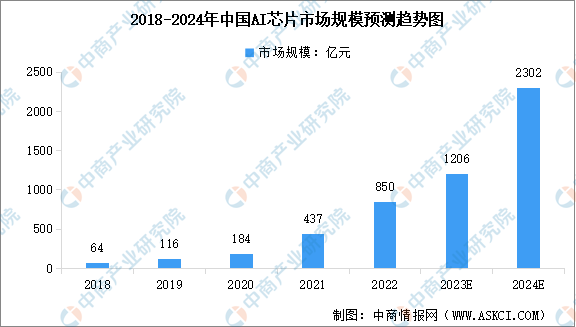

1.AI芯片

AI芯片是物聯網產業鏈的重要硬件。近年來,隨著算力中心的增加以及終端應用的落地,我國人工智能芯片需求也持續提升,行業市場規模不斷增長。中商產業研究院發布的《2023-2028年中國人工智能芯片行業市場發展監測及投資潛力預測報告》顯示,2022年中國AI芯片市場規模達到850億元,同比增長94.6%。中商產業研究院分析師預測,2023年AI芯片市場規模約為1206億元,2024年市場規模將增長至2302億元。

數據來源:中商產業研究院整理

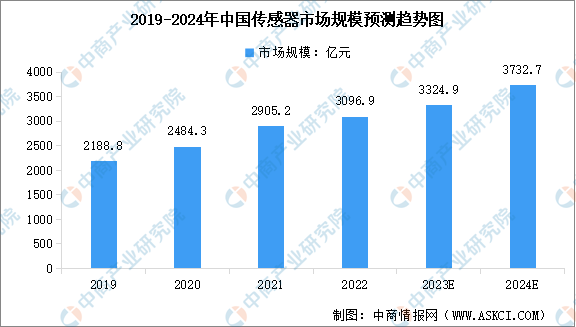

2.傳感器

傳感器是指能感受規定的被測量并按照一定規律轉換成可用信號的器件或裝置。中商產業研究院發布的《2023-2028年中國傳感器行業分析及發展預測報告》顯示,我國傳感器市場規模近年來實現顯著增長,2022年中國傳感器市場規模為3096.9億元,2019-2022年的年均復合增長率為12.26%。中商產業研究院分析師預測,2023年中國傳感器市場規模將達到3324.9億元,2024年將達到3732.7億元。

數據來源:中商產業研究院整理

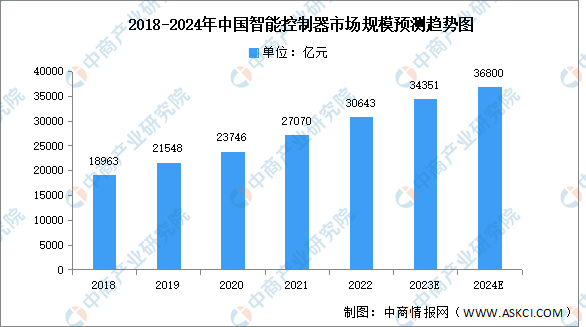

3.智能控制器

近年來,得益于我國擁有廣闊的終端產品消費市場、完善的電子產業配套體系以及充足的勞動力資源,全球智能控制器產業逐漸向國內轉移,我國智能控制器市場規模不斷增長。中商產業研究院發布的《2023-2028年中國智能控制器產業前景預測與戰略投資機會洞察報告》顯示,2022年我國智能控制器市場規模達30643億元,五年內年均復合增長率達12.75%。中商產業研究院分析師預測,2023年我國智能控制器市場規模將達34351億元,2024年將達36800億元。

數據來源:Frost&Sullivan、中商產業研究院整理

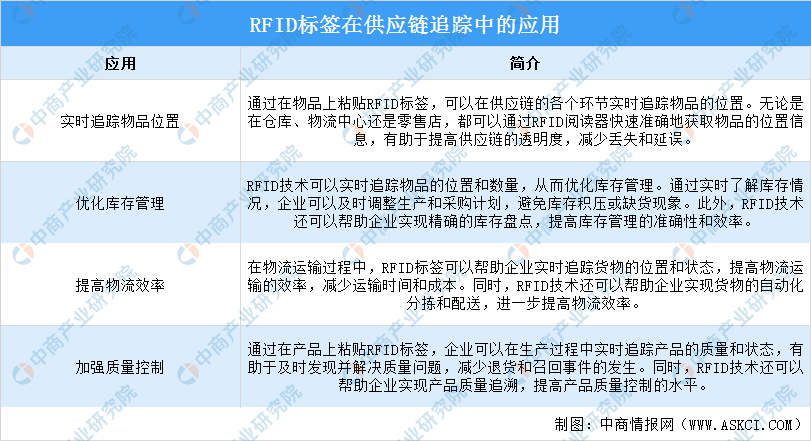

4.RFID

RFID是一種通過無線電波進行非接觸式自動識別的技術。RFID標簽由標簽芯片和天線組成,可以存儲物品的唯一標識符和其他相關信息。當RFID標簽進入閱讀器的作用范圍內時,閱讀器會通過無線電波與標簽進行通信,從而獲取標簽中的信息,有助于實時追蹤產品的質量和狀態。

資料來源:RFID世界網、中商產業研究院整理

5.上游重點企業分析

資料來源:中商產業研究院整理

三、中游分析

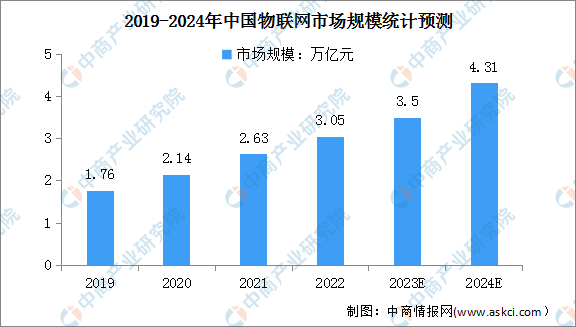

1.物聯網市場規模

在國家相關政策的推動下,我國物聯網將持續、快速發展,我國三大運營商蜂窩物聯網終端用戶規模持續擴大,物聯網發展空間廣闊。中商產業研究院發布的《2022-2027年中國物聯網市場需求預測及發展趨勢前瞻報告》顯示,2022年全國物聯網市場規模約為3.05萬億元。未來,物聯網上漲空間可觀,中商產業研究院分析師預測,2023年市場規模將達3.5萬億元,2024年全國物聯網市場規模可達4.31萬億元。

數據來源:新華社、中商產業研究院整理

2.物聯網市場結構占比

目前,物聯網技術體系可以分成感知層、網絡層(傳輸層)、平臺層和應用層四層。其中,物聯網產業應用層和平臺層貢獻了最大的附加值,分別占比35%和34%;感知層中元器件種類多,產業價值大,占比達21%;傳輸層占比較少,僅有10%。

數據來源:McKinney、中商產業研究院整理

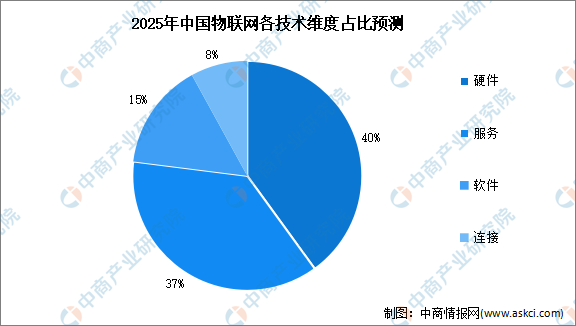

3.物聯網市場支出占比

我國物聯網市場在軟件、硬件、服務和連接的支出都呈現穩步增長的趨勢。據中商產業研究院分析師預測,中國物聯網支出在幾年預測期內主要流向硬件市場,至2025年中國物聯網市場硬件支出占比約40%。此外,物聯網服務支出占比也較大,達37%。

數據來源:IDC、中商產業研究院整理

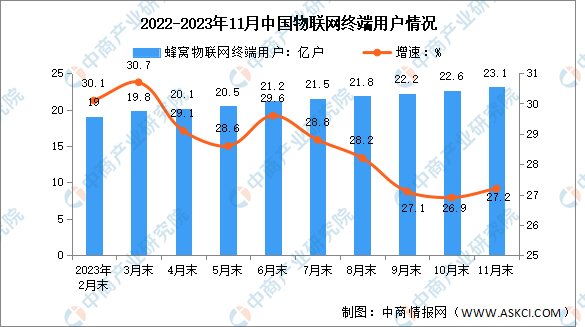

4.物聯網終端用戶規模

蜂窩物聯網用戶較快增長。截至2023年11月末,三家基礎電信企業發展蜂窩物聯網終端用戶23.12億戶,比上年末凈增46772萬戶,占移動網終端連接數(包括移動電話用戶和蜂窩物聯網終端用戶)的比重達57.3%。

數據來源:工信部、中商產業研究院整理

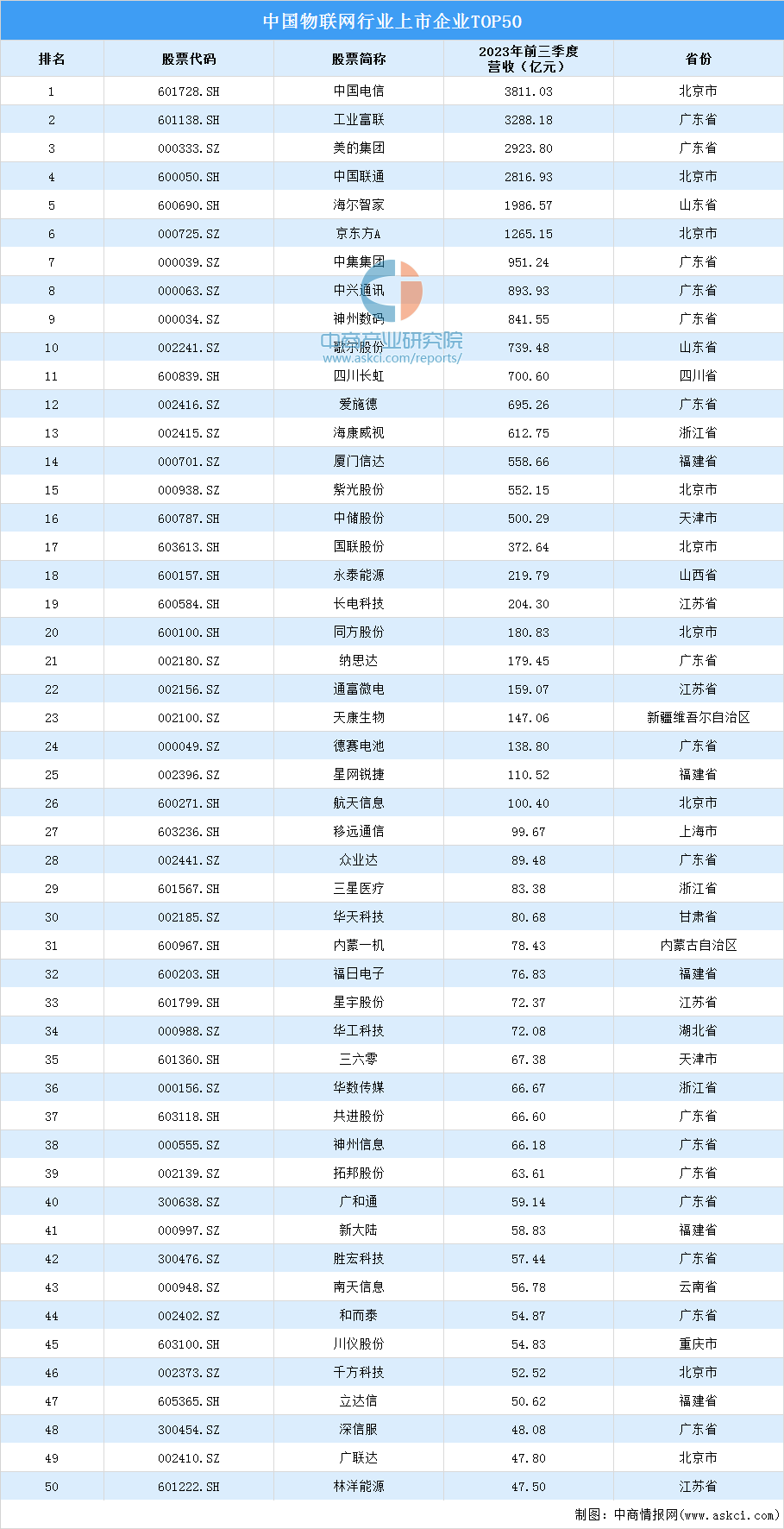

5.重點企業分析

2023年前三季度,物聯網上市企業TOP50中,26家企業營收超百億。其中,中國電信、工業富聯、美的集團、中國聯通、海爾智家、京東方A、中集集團、中興通訊、神州數碼、歌爾股份進入前十。從區域分布看,廣東省、北京市和福建省上榜企業較多,分別有16家、9家和5家。

資料來源:中商產業研究院整理

6.企業熱力圖

資料來源:中商產業研究院整理

四、下游分析

1.智慧城市

物聯網與智慧城市之間有著密切的關系,物聯網技術的發展為智慧城市提供了城市的感知能力,推動著智慧城市的建設。近年來,我國各級政府持續推動智慧城市建設工作,吸引了大量社會資本加速投入,直接拉動智慧城市產業的大規模發展。中商產業研究院發布的《2023-2028年中國智慧城市行業市場前景預測與發展趨勢研究報告》顯示,中國智慧城市市場規模近幾年均保持30%以上增長,2022年智慧城市市場規模約為24.3萬億元。中商產業研究院分析師預測,2023年將進一步增長至28.6萬億元,2024年將達33萬億元。

數據來源:中國信通院、中商產業研究院整理

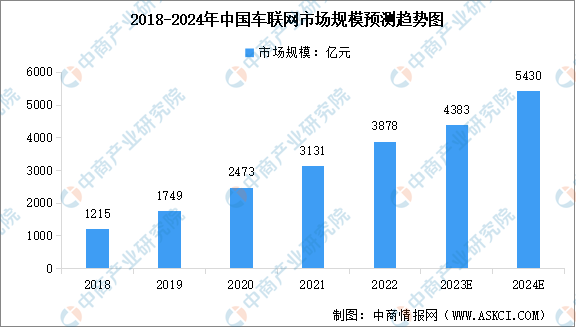

2.車聯網

車聯網是物聯網在汽車行業的應用,是由車輛位置、速度和路線等信息構成的巨大交互網絡,通過GPS、RFID、傳感器、攝像頭圖像處理等裝置,車輛可以完成自身環境和狀態信息的采集。中商產業研究院發布的《2023-2028年中國車聯網專題研究及發展前景預測評估報告》顯示,2022年中國車聯網市場規模達3878億元,近五年年均復合增長率為33.67%。中商產業研究院分析師預測,2023年中國車聯網市場規模將達4383億元,2024年規模達到5430億元。

數據來源:IHSMarkit、中商產業研究院整理

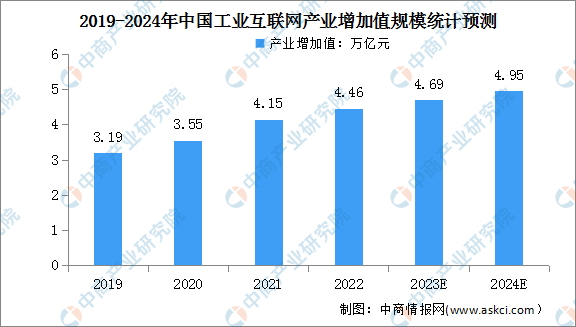

3.工業互聯網

工業互聯網將智能機器或特定類型的設備與嵌入式技術和物聯網結合起來,逐步融入到工業生產過程各個環節,提高工業智能化水平。近年來,我國工業互聯網產業增加值總體規模穩步提升。《中國工業互聯網產業經濟發展白皮書(2023年》數據顯示,2022年我國工業互聯網產業增加值總體規模達到4.46萬億元,名義增速7.55%,占GDP比重達到3.69%。中商產業研究院分析師預測,2023年我國工業互聯網產業增加值總體規模將達到4.69萬億元,占GDP比重達到3.72%;2024年我國工業互聯網產業增加值總體規模將達4.95萬億元。

數據來源:中國工業互聯網研究院、中商產業研究院整理

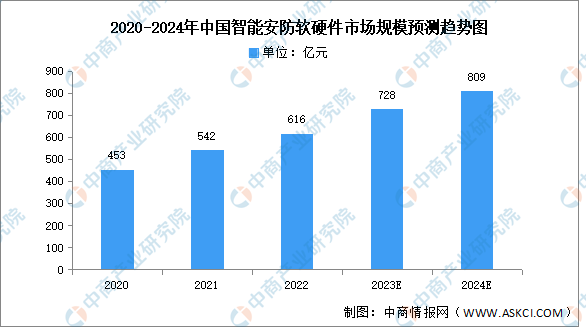

4.智能安防

在物聯網等新興技術的推動下,智慧化成為安防行業發展的主流形式。根據中商產業研究院發布的《2024-2029年中國智能安防行業發展分析及研究報告》,2022年中國智能安防軟硬件的市場規模約616億元,市場規模增長速度達到13%。中商產業研究院分析師預測,2023年市場規模將增至728億元,2024年將達809億元。

數據來源:中商產業研究院整理