2024年中國3D打印行業市場前景預測研究報告(簡版)

關鍵詞: 3D打印

中商情報網訊:3D打印通常是采用數字技術材料打印機來實現的,常在模具制造、工業設計等領域被用于制造模型,后逐漸用于一些產品的直接制造,已經有使用這種技術打印而成的零部件。3D打印是實施制造強國戰略的主攻方向之一,被視為引領新一輪科技革命和產業變革的核心技術之一。

一、3D打印定義

3D打印(3DP)即快速成型技術的一種,又稱增材制造,它是一種以數字模型文件為基礎,運用粉末狀金屬或塑料等可粘合材料,通過逐層打印的方式來構造物體的技術。3D打印存在著許多不同的技術。3D打印常用材料有尼龍玻纖、耐用性尼龍材料、石膏材料、鋁材料、鈦合金、不銹鋼、鍍銀、鍍金、橡膠類材料。具體如圖所示:

資料來源:中商產業研究院整理

二、3D打印行業發展政策

近年來,中國3D打印行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵3D打印行業發展與創新,《關于首批增材制造典型應用場景名單公示》《加強“從0到1"基礎研究工作方案》等產業政策為3D打印行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。具體情況列示如下:

資料來源:中商產業研究院整理

三、3D打印行業發展現狀

1.市場規模

受3D打印產品逐步規模化應用和部分積壓的3D打印設備需求釋放的帶動,中商產業研究院發布的《2022-2027年中國3D打印市場需求預測及發展趨勢前瞻報告》顯示,2022年中國3D打印市場規模約為320億元,同比增長20.75%。中商產業研究院分析師預測,2023年市場規模將達367億元,2024年將達415億元。

數據來源:中商產業研究院整理

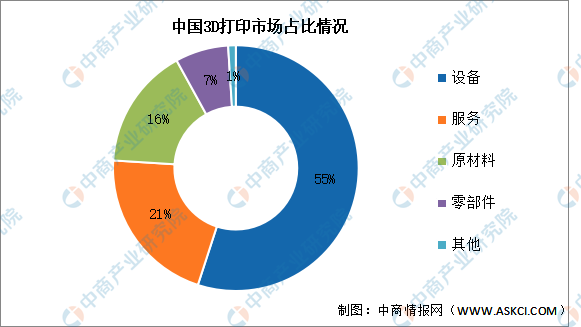

2.市場結構

從產業結構來看,我國3D打印行業中,打印設備和打印服務的營收占主要部分,目前設備營收占比55%,打印服務占比21%。原材料和零部件分別占比16%和7%。

數據來源:中商產業研究院整理

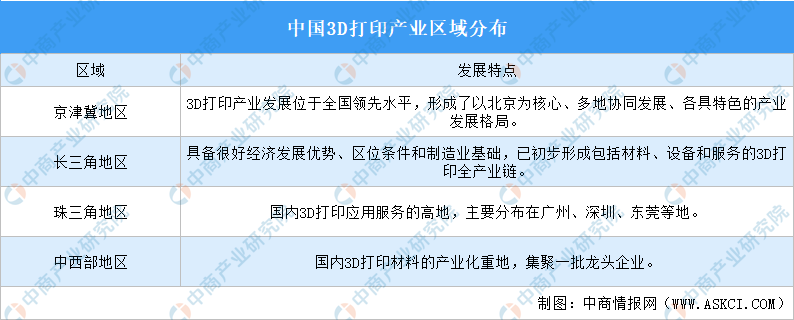

3.產業布局情況

我國3D打印產業主要分布在京津冀地區、長三角地區、珠三角地區、中西部地區。具體如圖所示:

資料來源:中商產業研究院整理

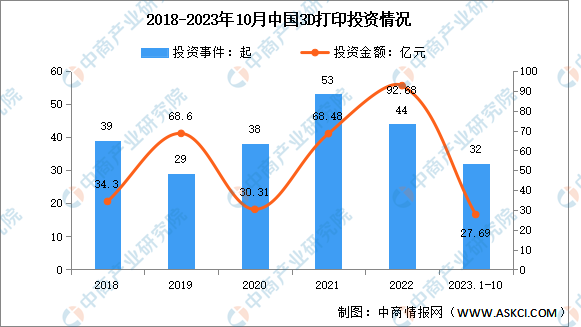

4.投融資情況

中國3D打印行業投融資數量呈現波動變化的走勢,2020年起,中國3D打印投資市場金額恢復增長。隨著我國3D打印市場的不斷發展,國內3D打印行業逐漸獲得資本市場和風投機構青睞,2023年1-10月投資事件達32起,投資金額達27.79億元。

數據來源:IT桔子、中商產業研究院整理

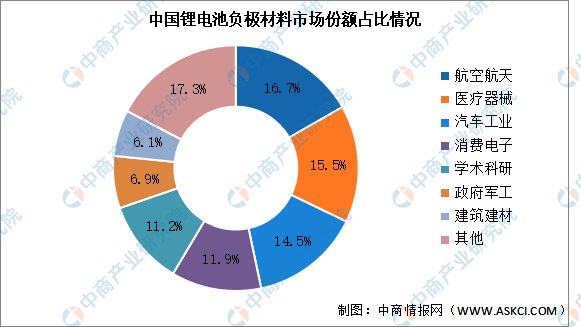

5.下游應用情況

3D打印目前已被廣泛應用于航空航天、汽車、醫療等領域,目前,航空航天占比最多,達16.7%。其次分別為醫療、汽車領域、消費及電子產品、學術科研占比分別為15.5%、14.5%、11.9%、11.2%。

數據來源:中商產業研究院整理

四、3D打印行業重點企業

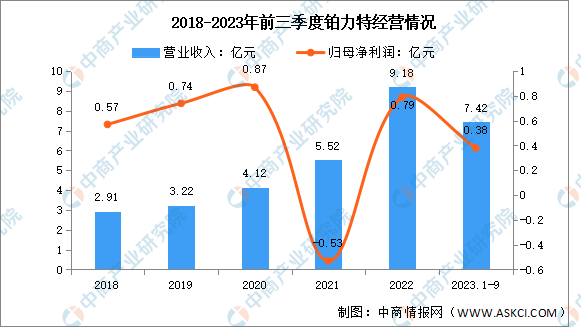

1.鉑力特

西安鉑力特增材技術股份有限公司的主營業務是金屬3D打印設備的研發及生產、金屬3D打印定制化產品服務、金屬3D打印原材料的研發及生產、金屬3D打印結構優化設計開發及工藝技術服務。鉑力特的主要產品有3D打印設備及配件(自研)、3D打印定制化產品、3D打印原材料、3D打印技術服務、代理銷售設備及配件。

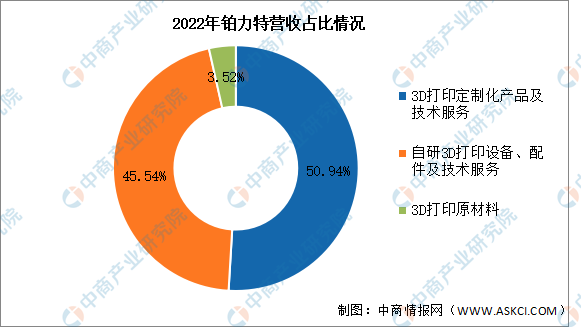

2023年前三季度實現營業收入7.42億元,同比增長42.69%;實現歸母凈利0.38億元,同比增長272.73%。2022年主營業務中3D打印定制化產品及技術服務占比達50.94%,自研3D打印設備、配件及技術服務占比達45.54%,3D打印原材料占比達3.52%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

2.先臨三維

先臨三維科技股份有限公司主營業務是研發、生產、銷售高精度3D掃描和齒科數字化設備及軟件。主要產品為高精度3D掃描儀和普及化3D掃描儀;齒科口內3D掃描儀、齒科桌面3D掃描儀和齒科3D打印機。

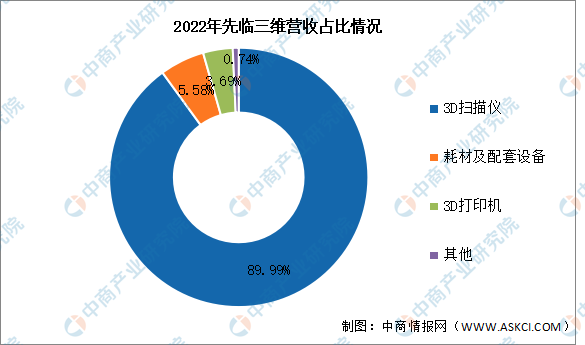

2023年前三季度實現營業收入7.19億元,同比增長31.2%;實現歸母凈利0.67億元,同比增長2247.33%。2022年主營產品包括3D掃描儀、耗材及配套設備、3D打印機,分別占整體營收的89.99%、5.58%、3.69%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

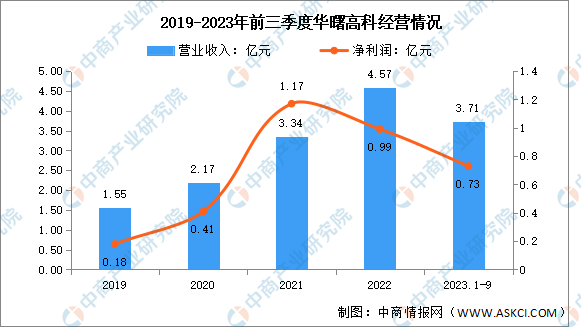

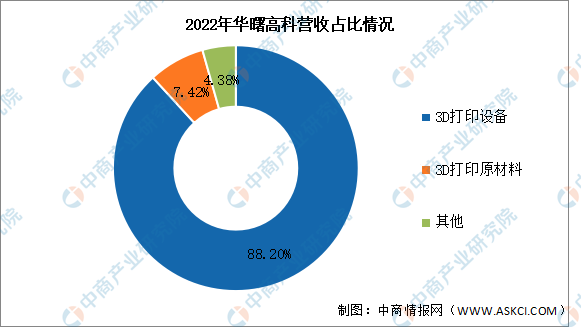

3.華曙高科

湖南華曙高科技股份有限公司專注于工業級增材制造設備的研發、生產與銷售,致力于為全球客戶提供金屬(SLM)增材制造設備和高分子(SLS)增材制造設備,并提供3D打印材料、工藝及服務。

2023年前三季度實現營業收入3.71億元,同比增長34.91%;實現歸母凈利0.73億元,同比增長32.73%。2022年主營產品包括3D打印設備、3D打印原材料,分別占整體營收的88.20%、7.42%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

4.創想三維

深圳市創想三維科技股份有限公司是全球消費級3D打印機領導品牌,產品全面覆蓋3D打印機、3D掃描儀、激光雕刻機、配件、耗材等,構建完善的3D打印生態圈和創想云一體化3D打印平臺。

目前,創想三維3D打印相關產品分為整機系列、Ender系列、CR系列、光固化系列、工業級,具體如圖所示:

資料來源:中商產業研究院整理

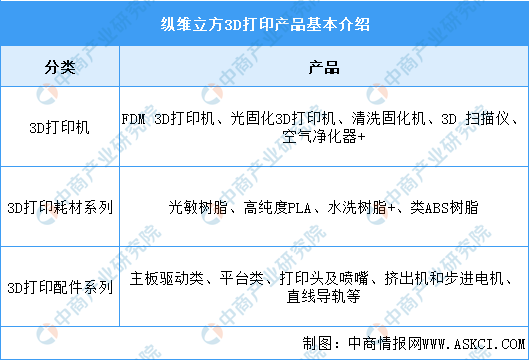

5.縱維立方

縱維立方成立于2015年9月,是全球領先的消費級3D打印科技品牌,是一家集3D打印機研發、生產、銷售于一體的高新科技企業。縱維立方產品涵蓋了FDM和光固化系列的多種消費級3D打印機、耗材和配件,產品應用于教育、工業設計、珠寶、醫療、動漫、手辦等諸多領域。

縱維立方3D打印產品可分為3D打印機、3D打印耗材系列、3D打印配件系列三個系列,具體如圖所示:

資料來源:中商產業研究院整理

五、3D打印行業發展前景

1.產業鏈專業分工深化,促進3D打印行業多元發展

由于產業發展初期技術推廣和市場規模的限制,目前,我國主要的3D打印企業一般以材料供應,設備制造和打印服務的綜合形式存在。但從長期來看,3D產業鏈上的專業分工會進一步深化,專業材料供應商和專業打印企業會出現,產品設計服務會獨立或向下游消費企業轉移。同時還會出現為3D打印產業提供支持服務的第三方檢測驗證、金融、電子商務、知識產權保護等服務平臺。此外,為了加快產品開發、改進產品性能、提高用戶需求響應速度,汽車、電子、航天、醫療、制鞋等行業也在積極探索3D打印技術在工業生產中的應用,很大程度上促進3D打印行業的多元化發展。

2.3D打印材料種類不斷豐富,推動3D打印應用范圍擴大

打印材料種類不斷豐富,推動3D打印機應用范圍擴大。3D打印材料主要包括金屬材料、高分子材料和陶瓷材料,其中塑料仍是使用最多的材料,但金屬材料增長很快,其使用率提高到了36%左右。金屬材料的廣泛使用帶動了工業級3D打印機銷售的增長,推動3D打印由消費級市場向高端制造市場拓展,3D打印的應用領域將不斷擴大。

3.行業應用不斷深化,市場潛力大

隨著增材制造技術,尤其是金屬增材制造技術的進步,行業開始擺脫只能“造型”的限制,而是與眾多傳統加工制造技術手段一樣,成為現代制造的重要工藝,直接生產終端零部件。航空航天、醫療、汽車、模具等工業領域內,開始采用多臺增材制造設備作為生產工具來提供批量化的生產服務,與傳統制造融為一體,縮短產品生產周期,降低生產成本和提高產品生產效率。未來隨著增材制造在更多領域進行推廣并在各行業領域內進一步深度普及,增材制造將獲得更廣闊的增量市場。