【聚焦風口】多地加速布局智慧城市建設 行業前景廣闊

關鍵詞: 智慧城市

中商情報網訊:數字經濟時代,新型智慧城市建設不斷縱深發展。作為信息技術的產物,科技的廣泛滲透也讓智慧城市的發展更有動力。隨著大數據、人工智能等技術在城市日益推進,智慧城市進入高質量發展階段。北京、上海、深圳等多地助力推進智慧城市建設。

一、智慧城市行業發展現狀

1.市場規模

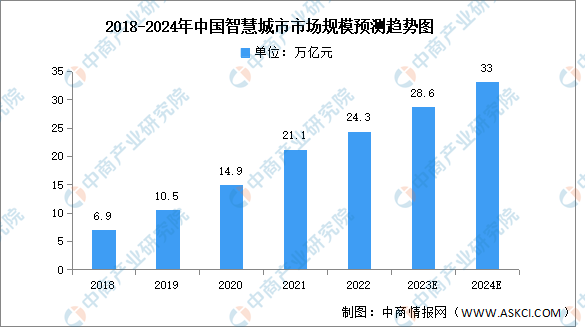

近年來,我國各級政府持續推動智慧城市建設工作,吸引了大量社會資本加速投入,直接拉動智慧城市產業的大規模發展。中商產業研究院發布的《2023-2028年中國智慧城市行業市場前景預測與發展趨勢研究報告》顯示,中國智慧城市市場規模近幾年均保持30%以上增長,2021年市場規模達21.1萬億元,2022年約為24.3萬億元。中商產業研究院分析師預測,2023年將進一步增長至28.6萬億元,2024年將達33萬億元。

數據來源:中國信通院、中商產業研究院整理

2.智慧城市人工智能平臺

(1)市場規模

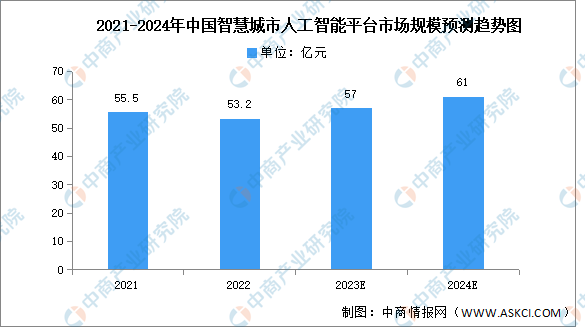

中商產業研究院發布的《2023-2028年中國智慧城市行業市場前景預測與發展趨勢研究報告》顯示,2022年中國智慧城市人工智能平臺市場規模53.2億元,同比下降4.2%。隨著大模型、生成式AI的盛行,未來智慧城市人工智能平臺市場規模將恢復增長趨勢,中商產業研究院分析師預測,2023年市場規模將達57億元,2024年將進一步增長至61億元。

數據來源:IDC、中商產業研究院整理

(2)競爭格局

目前智慧城市人工智能市場整體集中度較高,前五企業共占據42.4%的市場份額,其中商湯科技以16.5%的市場份額位居第一。其次分別為百度、科大訊飛、云從科技、城云科技,占比分別為16.5%、12.4%、5.9%、5.7%、1.9%。

數據來源:IDC、中商產業研究院整理

3.細分市場

(1)智慧物流

近年來,中國智慧物流市場規模呈高速增長狀態。中商產業研究院發布的《2022-2027年中國智慧物流行業深度分析及發展趨勢研究預測報告》顯示,2022年中國智慧物流市場規模達6995億元,同比增長8%。隨著物流業與互聯網融合的進一步深化,以及智能倉儲的發展,我國智慧物流市場規模不斷增長。中商產業研究院分析師預測,2023年中國智慧物流市場規模將達7903億元,2024年將達8600億元。

數據來源:中商產業研究院整理

(2)智慧交通

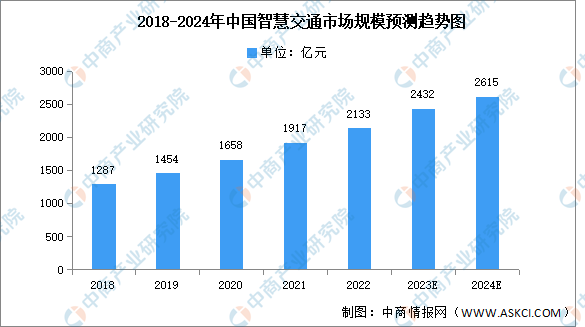

當前,利用大數據、云計算、人工智能等前沿技術構建智慧交通成為城市管理的重要發展趨勢,城市綜合交通樞紐、靜態交通(城市停車場及路邊停車位等)、城市道路交通、智慧交通系統等細分應用領域市場需求日益旺盛。中商產業研究院發布的《2024-2029年中國智慧交通行業前景預測與市場調查研究報告》顯示,2022年中國智慧交通行業市場規模達到2133億元,五年內年均復合增長率達13.46%。中商產業研究院分析師預測,2023年中國智能交通市場規模將達到2432億元,2024年將達2615億元。

數據來源:中國智能交通協會、中商產業研究院整理

(3)智慧醫療

智慧醫療是提高醫療品質、效率與效益的新型醫療模式,已經成為推動我國數字經濟飛速發展的“新動能”。中商產業研究院發布的《2022-2027年中國智慧醫療產業發展趨勢及投資風險研究報告》顯示,2022年我國智慧醫療應用規模約為780.5億元。中商產業研究院分析師預測,未來行業將繼續高速發展,到2023年國內智慧醫療應用規模可達到936.6億元,2024年將達1000億元。

數據來源:中商產業研究院整理

(4)智慧家居

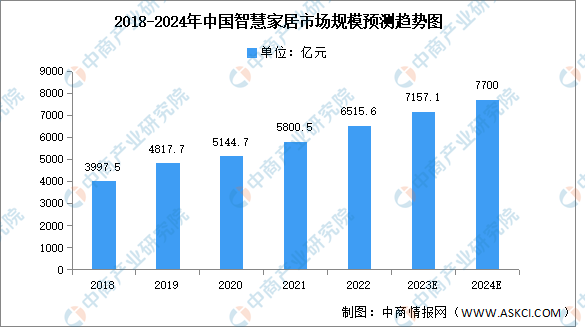

智慧家居作為一種科技生活方式,市場前景廣闊。隨著消費群體的年輕化,智慧家居滲透率有望繼續增長;另一方面,中國智慧家居產品的出海步伐正在加快,大量的優秀企業與產品,已經開始了海外市場的滲透。中商產業研究院發布的《2022-2027年中國智能家居市場需求預測及發展趨勢前瞻報告》顯示,2022年市場規模約為6515.6億元。中商產業研究院分析師預測,2023年我國智慧家居市場規模可達7157.1億元,2024年將達7700億元。

數據來源:CSHIA、中商產業研究院整理

3.投融資情況

截至2023年10月,中國智慧城市投融資事件共有13件。其中,2023年1月,北科天繪融資金額最高,約為1.8億元。具體如圖所示:

資料來源:IT桔子、中商產業研究院整理

4.企業布局情況

近年來,諸多科技巨頭開始深入智慧城市建設,以自身的科技能力推動智慧城市發展。阿里巴巴、騰訊以及華為都是投身智慧城市建設的主力軍。阿里巴巴結合零售、商業領域優勢,優先布局建設阿里云ET城市大腦,結合支付寶賦能商業、城市、交通、醫療等。騰訊從連接到賦能,強大的C端能力和流量,解決方案包括互聯網+智慧醫院、互聯網+社會保障、互聯網+警務、互聯網+交通等;華為以5G、云計算、物聯網、人工智能等一系列最新規模商用的技術,推出沃土數字化平臺,打造智慧城市底層平臺和神經系統。

在傳統地產領域,華潤、萬科、龍湖、中海等傳統地產企業紛紛通過加持科技元素,進軍和布局智慧城市領域,結合自身產業特點和優勢,建立發展相匹配的單業態智慧化解決方案。一方面為內部項目賦能,推動企業智慧化升級,同時積極嘗試對外輸出,賦能產業鏈,建立智慧城市協同生態。

資料來源:中商產業研究院整理

二、智慧城市行業發展前景

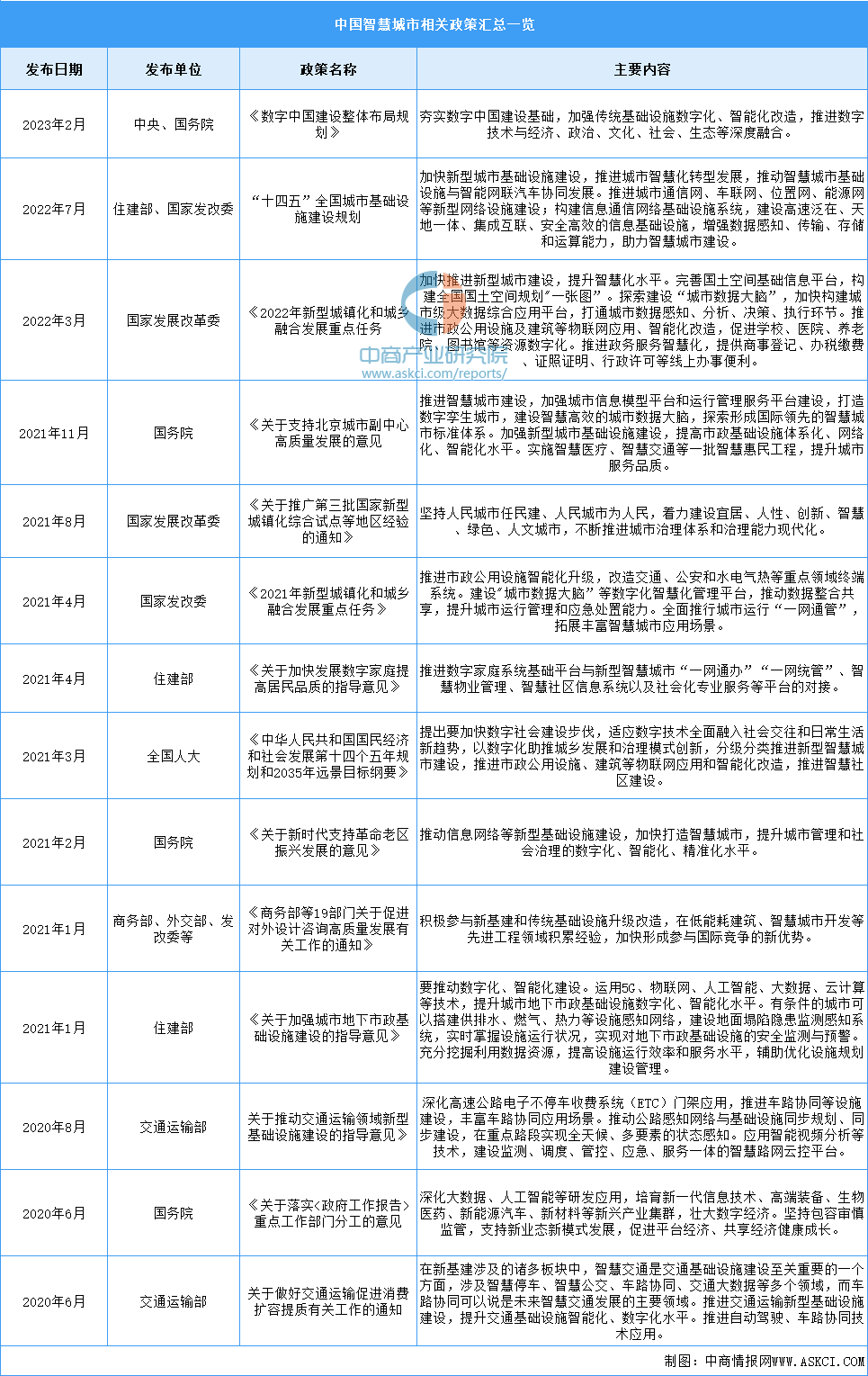

1.政策利好智慧城市建設

建設智慧城市是我國重要發展戰略。國家先后出臺多項政策,促進地方智慧城市建設,推進市政公用設施智能化升級,改造交通、公安和水電氣熱等重點領域終端系統。建設“城市數據大腦”等數字化智慧化管理平臺,推動數據整合共享,提升城市運行管理和應急處置能力,全面推行城市運行“一網通管”,拓展豐富智慧城市應用場景。以數字化助推城鄉發展和治理模式創新,分級分類推進新型智慧城市建設,推進市政公用設施、建筑等物聯網應用和智能化改造,推進智慧社區建設。受政策利好,我國智慧城市行業前景光明。

資料來源:中商產業研究院整理

2.經濟發展穩定為建設智慧城市提供了良好的建設基礎

當前我國經濟發展雖然進入了新時期,但是依然保持著平穩、較快的發展。穩定的經濟增長為智慧城市發展提供了兩方面有利影響。一是智慧城市的主要投資來源于政府的IT投資,經濟穩定增長可以有效促進財政收入,為智慧城市發展提供投資保障,促進行業內企業發展。二是穩定的經濟環境為企業開展各項經濟活動提供了相對穩定的經營環境,對智慧城市行業發展形成了有利影響。

3.技術為智慧城市發展帶來新機遇

智慧城市的發展很大程度上是由技術進步推動的。目前智慧城市IT服務建設的核心技術,核心技術的迭代升級不斷刺激智慧城市建設新需求,一方面技術升級可以為智慧城市提供更高效的解決方案,原有的建設內容需要同步升級或者重建;另一方面,技術升級也可為一些過去不能解決的城市管理問題提供可落地的新解決方案,激發新的建設需求。由此可見,技術的發展為智慧城市行業發展創造有利條件。