2023年中國人形機器人產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 人形機器人

中商情報網訊:人形機器人是人工智能技術的主要載體,讓人類能夠更直觀地體驗先進的人工智能技術。隨著新一輪科技革命和產業變革加速演進,人工智能、5G、新能源、新材料等與機器人技術深度融合,人形機器人正成為行業發展新的熱點。

一、產業鏈

人形機器人產業鏈上游為零部件供應,核心零部件包括諧波減速器、無框力矩電機、空心杯電機、行星滾柱絲杠、編碼器、傳感器、軸承等;中游為人形機器人的設計、制造和測試過程;下游應用領域包括工業制造、災害救援、危險作業、智慧物流、安防巡邏、服務娛樂等。

資料來源:中商產業研究院整理

二、上游分析

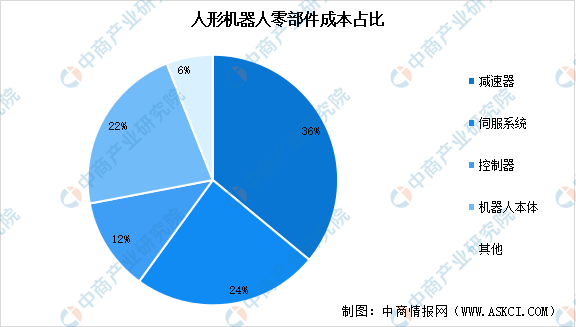

1.核心零部件成本占比

人形機器人的核心零部件供給是未來機器人產業規模化發展的重要支撐,人形機器人三大核心零部件包括減速器、伺服系統和控制器,成本合計占比超70%。目前,高昂的成本仍是制約人形機器人廣泛應用的重要因素之一。

數據來源:中商產業研究院整理

2.減速器

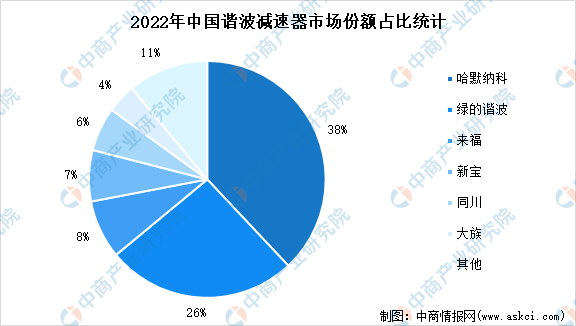

精密減速器在一定程度上決定人形機器人的精度和負載,是人形機器人核心零部件之一,占人形機器人成本的35%左右。精密減速器主要包括諧波減速器、RV減速器、精密行星減速器等。諧波減速機主要適用于輕負載的小臂、腕部等機器人手臂上,這種機器人多應用在3C、消費等下游領域,因此需求量較大。中商產業研究院發布的《2023全球與中國市場減速器深度研究報告》顯示,2022年我國諧波減速器市場規模約21億元,中商產業研究院分析師預測,2025年中國諧波減速器市場規模有望超過30億元。

數據來源:中商產業研究院整理

2022年我國諧波減速器市場競爭格局中,哈默納科市場份額最大,占比38%,其次是綠的諧波,市場份額為26%。目前,我國國產品牌在市場占有率不斷提升,國產諧波減速器已基本可以實現國產替代,在減速比、輸出轉速、傳動精度等方面和海外品牌差距明顯縮小。

數據來源:MIR DATABANK、中商產業研究院整理

3.伺服系統

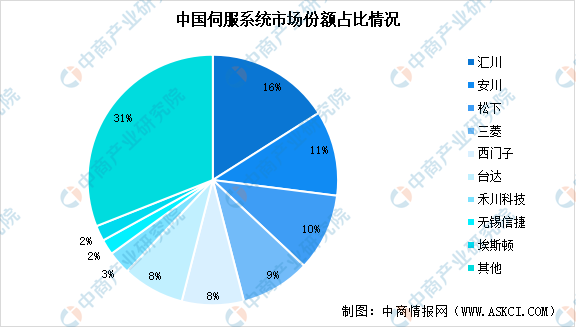

伺服系統是高端裝備、智能制造裝備實現自動控制的核心功能部件。近年來,我國機械制造業的快速恢復,促進伺服系統及運動控制類產品快速增長。中商產業研究院發布的《中國伺服系統市場前景及投資機會研究報告》顯示,2022年我國伺服系統市場規模約為170億元,同比增長16.4%。未來隨著工業自動化程度的進一步提升和智能制造的深入推進,伺服系統市場將會出現新一輪爆發式增長,中商產業研究院分析師預測,2023年伺服系統市場規模達到195億元。

數據來源:中國工控網、中商產業研究院整理

2021年,我國伺服系統市場主要集中于匯川、安川、松下、三菱,分別占據16%、11%、10%、9%的市場份額。隨著近幾年貿易摩擦不斷加劇,國內廠商自研能力逐步增強,伺服系統的產品質量和技術水平提升,國內企業伺服系統市場份額提升明顯。

數據來源:MIR、中商產業研究院整理

4.運動控制系統

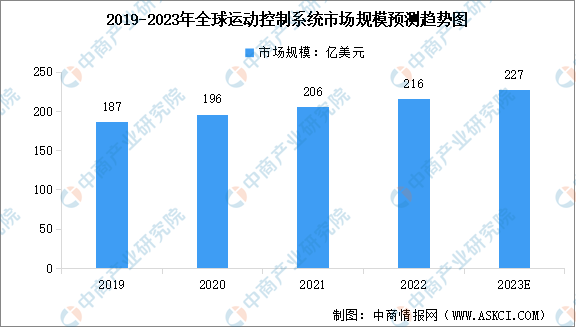

運動控制系統是智能制造裝備的核心構成,一般由人機交互界面、控制器、驅動器、電機等部件構成。運動控制系統在機床工具、紡織機械、塑料機械、電子制造設備、醫療設備、印刷機械、食品包裝機械、航天航空等自動化、智能化設備行業中已得到廣泛應用。中商產業研究院發布的《2024-2029中國運動控制市場現狀及未來發展趨勢》顯示,2022年全球運動控制系統的市場規模約為216億美元,中商產業研究院分析師預測,2023年市場規模將增至227億美元。

數據來源:中商產業研究院整理

三、中游分析

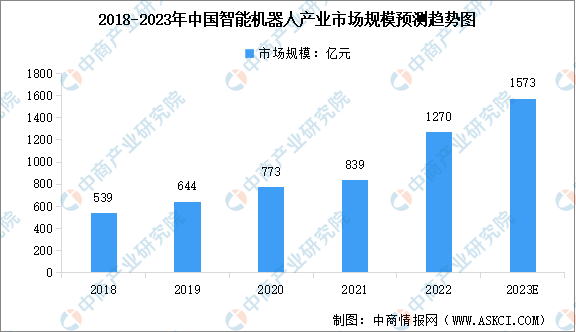

1.智能機器人市場規模

近年來,隨著軟硬件技術的快速進步,產品持續迭代升級,應用場景和服務模式不斷擴展,智能機器人呈現出日益旺盛的市場需求,我國智能機器人市場規模持續增長。中商產業研究院發布的《2019-2023年中國智能機器人市場前景調查及投融資戰略研究報告》顯示,2022年中國智能機器人市場規模達1270億元,五年內年均復合增長率達到23.89%。中商產業研究院分析師預測,2023年中國智能機器人市場規模將增至1573億元。

數據來源:中國電子學會、中商產業研究院整理

2.人形機器人市場規模

人形機器人是信息、制造、材料、能源、生命等技術的集大成者,涉及領域新、技術含量高,其創新發展蘊含巨大生產力潛能,有望帶動新經濟增長點不斷涌現。在政策和技術的雙重加持下,人形機器人在工業、醫療、家庭服務等領域具有巨大應用空間。根據IFR和中國電子學會數據,盡管人形機器人處于起步階段,但參照其他電子產品滲透率超過20%后將爆發式增長。2023—2030年,按年均復合增長率30%測算,預計到2030年,我國人形機器人市場規模有望達約8700億元。

數據來源:中商產業研究院整理

3.人形機器人企業布局

近年來,國內外多家企業積極布局人形機器人產業并發布相關產品,全球人形機器人產業正迎來重要機遇期。國外企業中,特斯拉、波士頓動力、本田、EngineeredArts、1XTechnologies等企業紛紛發布了Optimus、Atlas、ASIMO等人形機器人產品或其迭代產品;國內企業中,優必選、達闥機器人、小米、傅里葉智能正逐步進行產品首發及更新。

資料來源:中商產業研究院整理

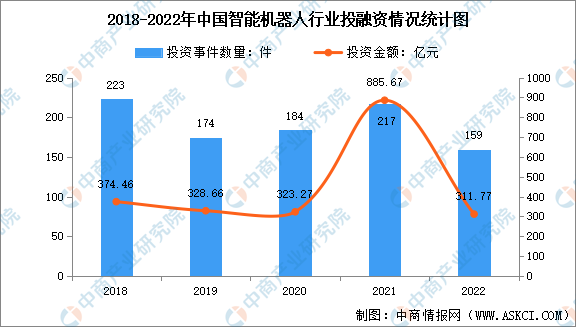

4.人形機器人行業投融資情況

當前,人工智能技術取得突破性進展,為人形機器人創新發展提供了重要驅動,全球正迎來人形機器人與通用人工智能融合發展的熱潮,國內外科技龍頭包括華為、小米、騰訊、三星、特斯拉紛紛入局加碼人形機器人賽道。根據最新數據統計,2022年中國智能機器人行業投資事件數量達到159件,投資金額達311.77億元,投資領域包括人形機器人、智能仿生機器人、智能機械手、智能協作機器人等。

數據來源:IT桔子、中商產業研究院整理

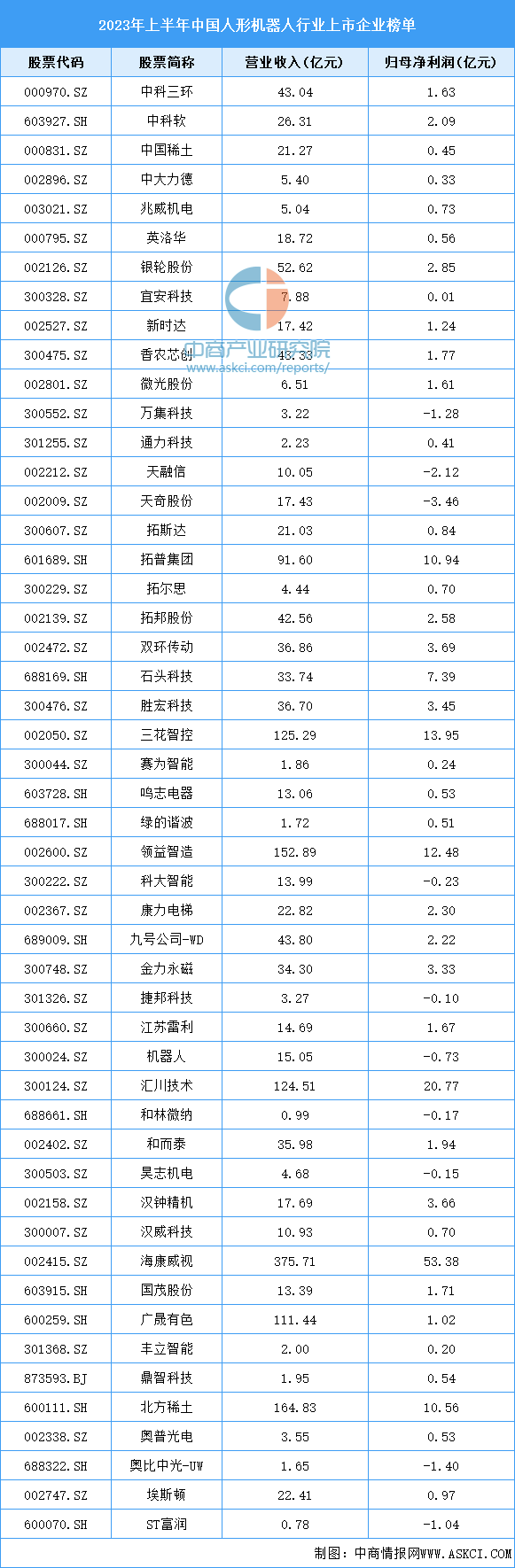

5.行業主要上市企業榜單

目前,A股涉及人形機器人概念的企業共有50多家,其中來自廣東和浙江的企業最多,分別為13家和11家,其次是江蘇、北京、上海,企業數量分別為8家、5家和4家。

資料來源:中商產業研究院整理

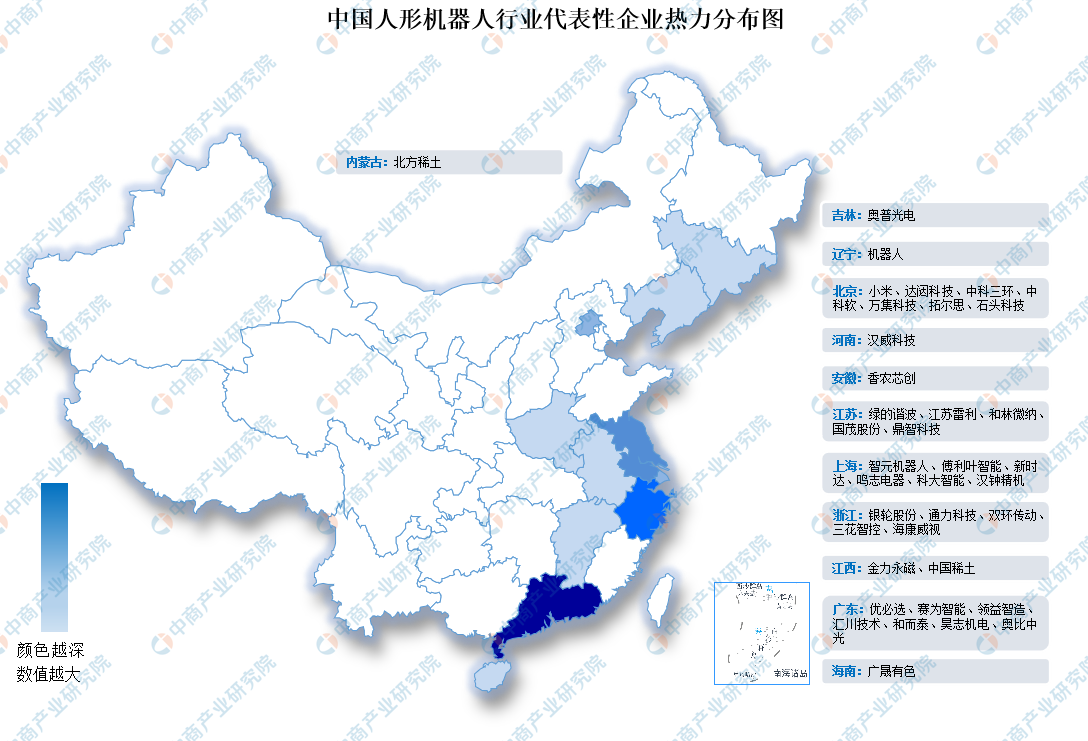

6.行業企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

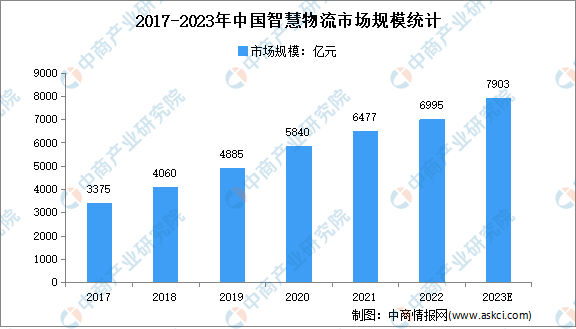

1.智慧物流

近年來,中國智慧物流市場規模呈高速增長狀態。中商產業研究院發布的《2024-2029年中國智慧物流行業市場分析及投資前景研究報告》顯示,2022年中國智慧物流市場規模達6995億元,同比增長8%。隨著物流業與互聯網融合的進一步深化,以及智能倉儲的發展,我國智慧物流市場規模不斷增長。中商產業研究院預測,2023年中國智慧物流市場規模將達7903億元。

數據來源:中商產業研究院整理

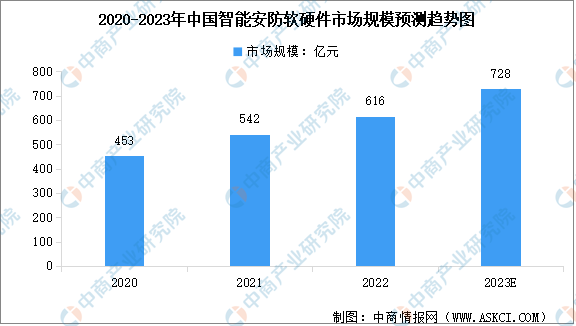

2.智能安防

在新興技術迭代更新的推動下,智慧化成為安防行業發展的主流形式,平安城市、智慧城市、智能交通等一系列重大項目的推進也有力促進了安防產業的發展。中商產業研究院發布的《2024-2029年中國智能安防行業發展分析及研究報告》顯示,2022年中國智能安防軟硬件的市場規模約616億元,市場規模增長速度達到13%。中商產業研究院分析師預測,2023年市場規模將增至728億元。

數據來源:中商產業研究院整理

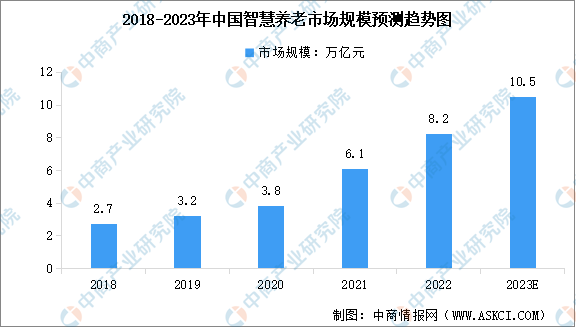

3.智慧養老

在國家政策紅利和企業陸續布局的推動之下,我國智慧養老行業快速發展。中商產業研究院發布的《2022-2027年中國智慧養老市場需求預測及發展趨勢前瞻報告》顯示,2022年中國智慧養老產業市場規模約為8.2萬億元。隨著人口老齡化速度不斷加快,智慧養老需求將增加,中商產業研究院預測,到2023年中國智慧養老市場規模將達10.5萬億元。

數據來源:中商產業研究院整理