2023年中國光刻機產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 光刻機

中商情報網訊:光刻機是制造芯片的核心裝備。它采用類似照片沖印的技術,把掩膜版上的精細圖形通過光線的曝光印制到硅片上。為了避免在芯片產能爬坡時被外界的設備供應給“卡脖子”,國產光刻機正在加快突破。

一、產業鏈

中國光刻機產業鏈上游為材料、設備及組件;中游為不同類型光刻機,包括有掩膜光刻機和無掩膜光刻機;下游為應用領域,包括芯片制作、芯片封裝、功率器件制造、LED、MEMS制造。

圖片來源:中商產業研究院

二、上游分析

1.光刻膠

(1)市場規模

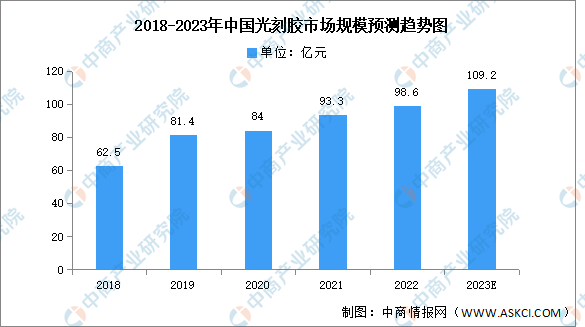

目前,我國光刻膠產業鏈雛形初現,從上游原材料、中游成品制造到下游應用均在逐步完善,且隨著下游需求的逐漸擴大,光刻膠市場規模顯著增長。中商產業研究院發布的《2024-2029全球及中國光刻膠和光刻膠輔助材料行業發展現狀調研及投資前景分析報告》顯示,我國光刻膠市場規模2022年達98.6億元,同比增長5.68%。中商產業研究院分析師預測,預計2023年我國光刻膠市場規模可達109.2億元。

數據來源:中商產業研究院整理

(2)競爭格局

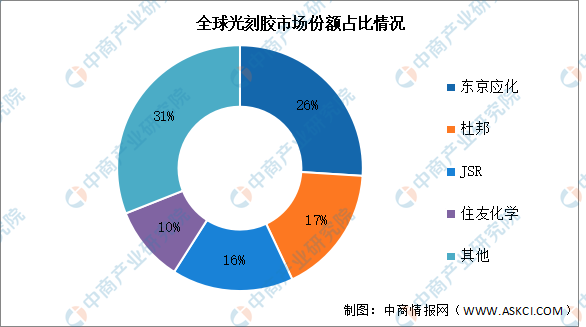

光刻膠市場被東京應化、杜邦、JSR、住友化學等國外巨頭所壟斷,日企在全球光刻膠市場中占據重要地位。其中,東京應化市場份額占比最高達26%,杜邦、JSR、住友化學市場份額占比分別為17%、16%、10%。

數據來源:中商產業研究院整理

2.電子特氣

電子特種氣體主要應用于光刻、刻蝕、成膜、清洗、摻雜、沉積等工藝環節,主要分為三氟化氮等清洗氣體、六氟化鎢等金屬氣相沉積氣體等。中商產業研究院發布的《2023-2028年中國電子特氣專題研究及發展前景預測評估報告》顯示,2022年全球電子特氣市場規模為50.01億美元,同比增長8.43%,創下歷史新高。中商產業研究院分析師預測,2023年市場規模將達51.91億美元。

數據來源:TECHCET、中商產業研究院整理

3.涂膠顯影設備

(1)市場規模

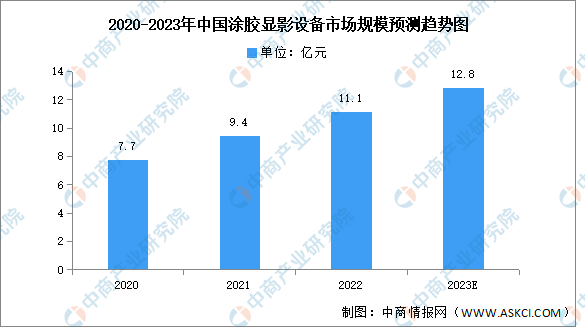

涂膠/顯影機作為光刻機的輸入和輸出設備,主要通過機械手使晶圓在各系統之間傳輸和處理,從而完成晶圓的光刻膠涂覆、固化、顯影、堅膜等工藝過程,是集成電路制造過程中不可或缺的關鍵處理設備。中商產業研究院發布的《2017-2027全球及中國半導體設備行業深度研究報告》顯示,2021年中國涂膠顯影設備市場規模達9.4億元,同比增長21.7%,2022年市場規模約為11.1億元。中商產業研究院分析師預測,2023年市場規模將達12.8億元。

數據來源:中商產業研究院整理

(2)競爭格局

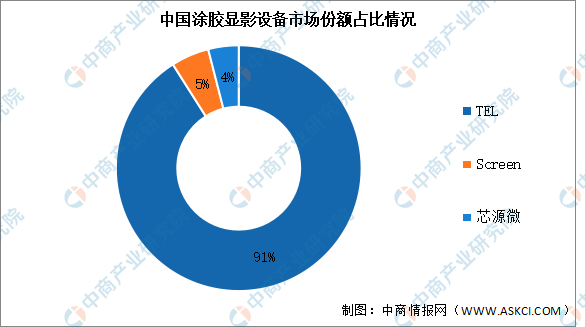

TEL在中國大陸的市占率高達91%,其次為Screen(迪恩士),占比接近5%,中國芯源微涂膠顯影設備市場份額僅為4%。

數據來源:中商產業研究院整理

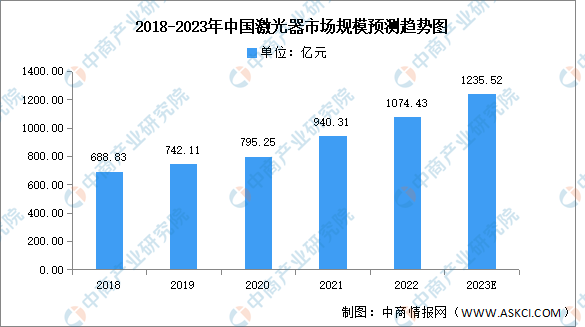

4.激光器

近年來,中國激光器市場規模保持增長趨勢。中商產業研究院發布的《2024-2029年中國激光設備市場競爭分析及投資咨詢報告》顯示,2022年中國激光器市場規模增速加快,約為1074.43億元,同比增長14.26%。中商產業研究院分析師預測,2023年將繼續保持增長,市場規模將達1235.52億元。

數據來源:Laser Focus World、中商產業研究院整理

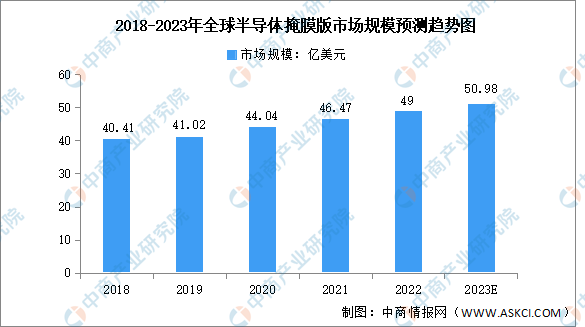

5.掩膜板

掩膜版是微電子制造過程中的圖形轉移母版,是平板顯示、半導體、觸控、電路板等行業生產制造過程中重要的關鍵材料,其中,半導體是掩膜版最主要的應用領域,占比60%。中商產業研究院發布的《2024-2029全球及中國光掩膜板行業研究及十四五規劃分析報告》顯示,2018-2022年,全球半導體掩膜版市場規模由40.41億美元增長至49億美元,復合年均增長率達4.9%。中商產業研究院分析師預測,2023年半導體掩膜版市場規模將繼續增長至50.98億美元。

數據來源:SEMI、中商產業研究院整理

三、中游分析

1.產品類別

光刻機按照有無掩模可分為有掩模光刻機和無掩模光刻機。這兩類光刻機分別有不同的種類:無掩模光刻機分為電子束直寫光刻機、激光直寫光刻機、離子束直寫光刻機,有掩模光刻機分為接近/接觸式光刻機以及投影光刻機。

資料來源:中商產業研究院整理

2.銷量

全球半導體設備行業復蘇,受益于下游晶圓巨大需求、服務器云計算和5G基礎建設的發展,相關芯片的需求增加。2022年約為510臺,同比增長13.33%。隨著下游市場需求持續升高,中商產業研究院分析師預測,2023全球市場仍將持續增長,銷量將達550臺。

數據來源:中商產業研究院整理

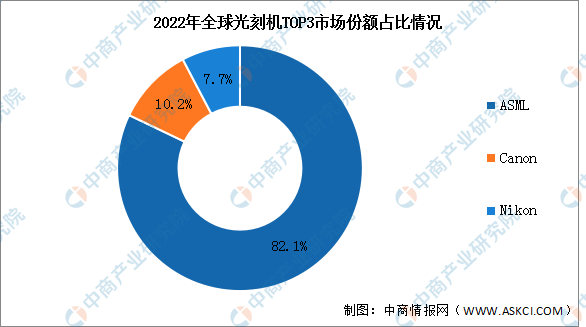

3.競爭格局

全球光刻機市場的主要競爭者為ASML、Nikon和Canon。2022年三大企業光刻機營收合計接近200億美元,合計市場份額超過90%。其中,ASML光刻機營收約161億美元,較2021年增長了23%,Canon光刻機營收約為20億美元,Nikon光刻機業務營收約15億美元。ASML市場份額占比82.1%,占絕對龍頭地位。

數據來源:中商產業研究院整理

4.廠商出貨量情況

在光刻機領域中,ASML擁有絕對優勢,2022年共計出貨量345臺;佳能緊隨其后,出貨量達到176臺;尼康相對數量較少,僅出貨30臺。其中,最先進的EUV光刻機,目前全球只有ASML有能力進行生產和銷售。

資料來源:中商產業研究院整理

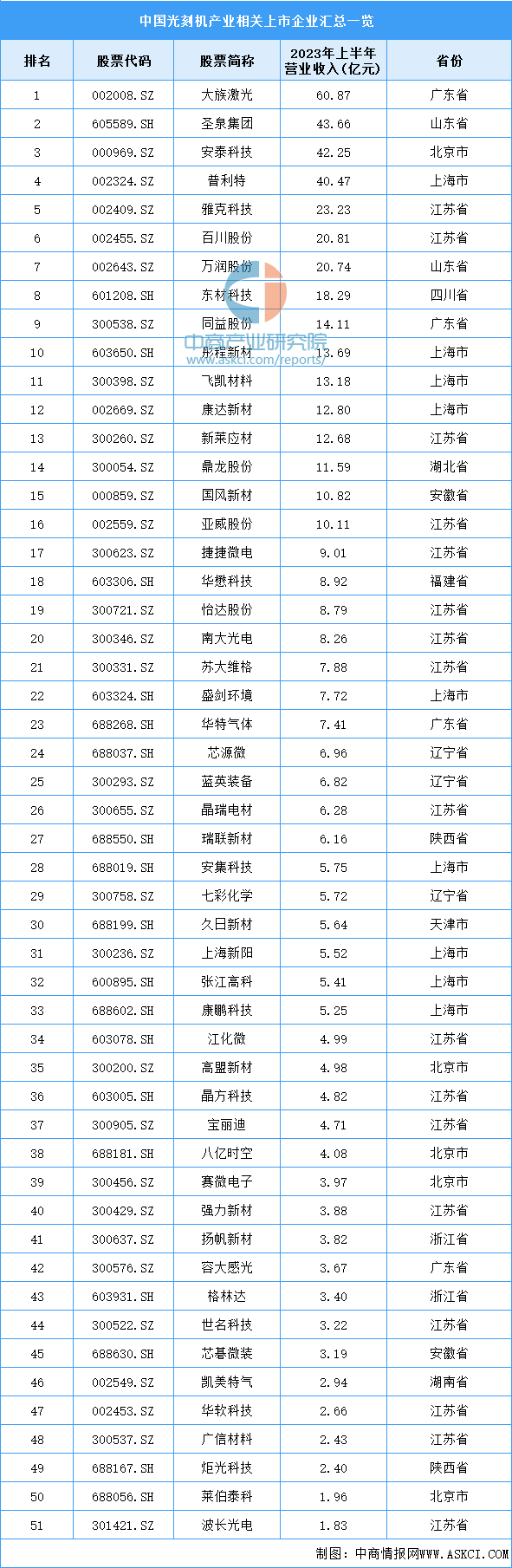

5.重點企業分析

目前,光刻機產業相關A股上市企業共有51家,其中江蘇省企業數量最多,達17家。上海市有9家企業,排名第二。

資料來源:中商產業研究院整理

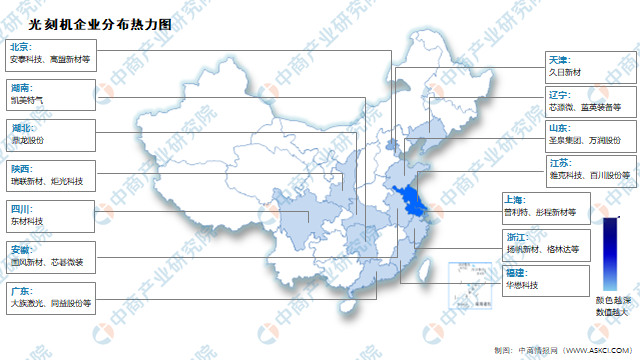

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.芯片

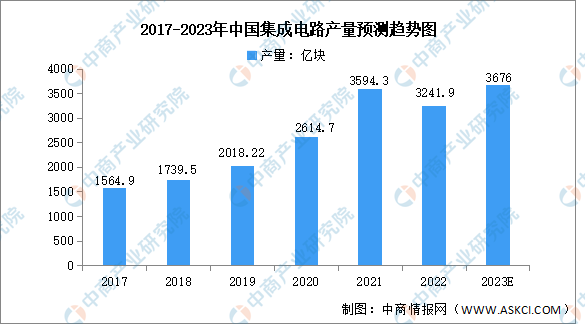

在巨大的市場需求下,我國集成電路產業實現快速發展,產量呈增長趨勢。由2017年的1564.9億塊增長至2022年的3241.9億塊,復合年均增長率達15.7%。中商產業研究院分析師預測,2023年我國集成電路產量將增至3676億塊。

數據來源:中商產業研究院整理

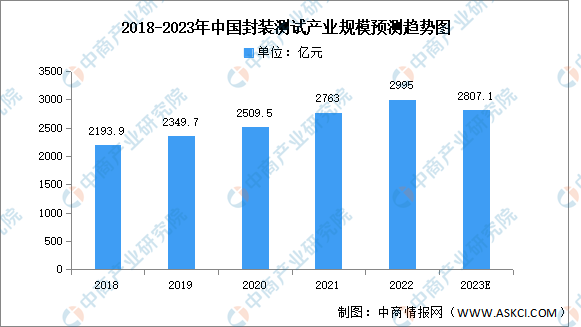

2.芯片封裝

全球半導體產業鏈向國內轉移,封測產業已成為我國半導體的強勢產業,市場規模持續向上突破。中商產業研究院發布《2022-2027年中國集成電路封裝測試行業調研分析及市場預測報告》顯示,2022年中國封測產業規模達2995億元,同比增長8.4%。由于目前市場依舊保持低迷,中商產業研究院分析師預測,2023年產業規模將小幅下降至2807.1億元。

數據來源:中國半導體行業協會、中商產業研究院整理

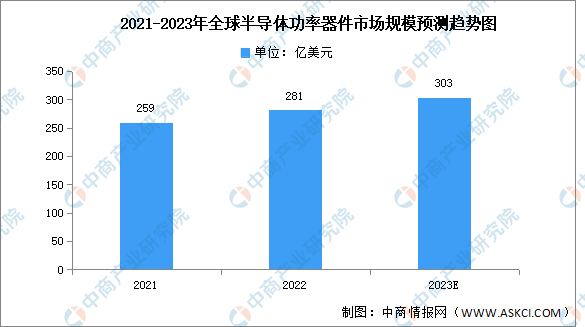

3.功率器件

半導體功率器件又稱電力電子功率器件,主要用于電力設備的電能變換和電路控制,是進行電能(功率)處理的核心器件,弱電控制和強電運行間的橋梁。半導體功率器件是半導體分立器件中的主要組成部分。中商產業研究院發布的《2018-2023年互聯網+功率器件市場前景研究報告》顯示,2022年全球半導體功率器件281億美元,同比增長8.49%。中商產業研究院分析師預測,到2023年市場規模將增長至303億美元。

數據來源:Omdia、中商產業研究院整理