2023年中國集成電路產(chǎn)業(yè)鏈圖譜研究分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 集成電路

中商情報(bào)網(wǎng)訊:集成電路作為信息技術(shù)產(chǎn)業(yè)的核心,是關(guān)系國民經(jīng)濟(jì)和社會發(fā)展的基礎(chǔ)性、先導(dǎo)性產(chǎn)業(yè),已成為拉動電子工業(yè)邁向數(shù)字時(shí)代的強(qiáng)大引擎。隨著5G、AI、IoT、VR/AR、高性能運(yùn)算等技術(shù)應(yīng)用的不斷推進(jìn),我國集成電路的產(chǎn)業(yè)規(guī)模不斷壯大,產(chǎn)業(yè)技術(shù)創(chuàng)新能力大幅增強(qiáng)。

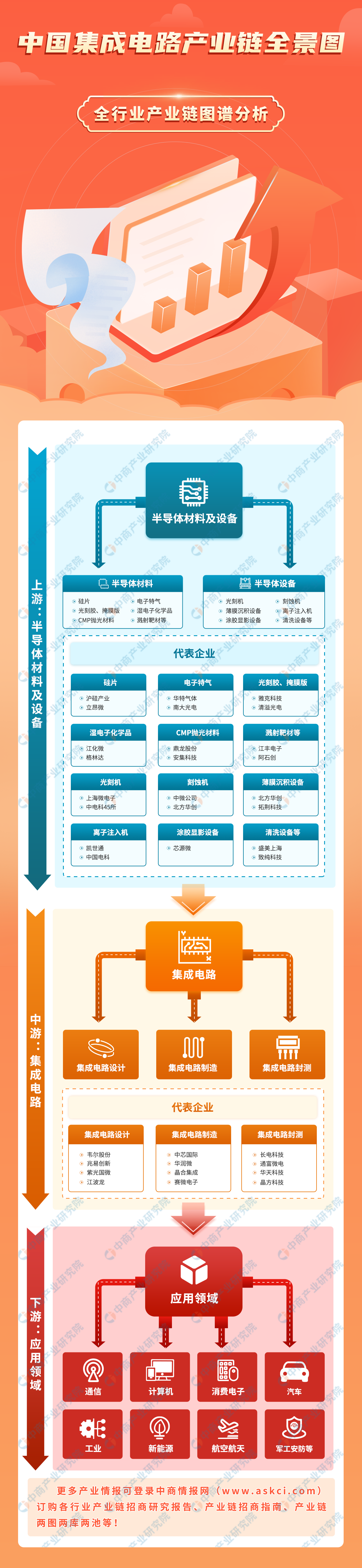

一、產(chǎn)業(yè)鏈

集成電路產(chǎn)業(yè)鏈上游為半導(dǎo)體材料及設(shè)備,包括硅片、電子特種氣體、光刻膠、光掩膜、濕電子化學(xué)品、CMP拋光材料、濺射靶材、光刻機(jī)、刻蝕機(jī)、薄膜沉積設(shè)備、離子注入設(shè)備、涂膠顯影設(shè)備、清洗設(shè)備等;中游為集成電路的設(shè)計(jì)、制造和封測過程;下游應(yīng)用于通信、計(jì)算機(jī)、消費(fèi)電子、汽車、工業(yè)、新能源、航空航天、軍工安防等領(lǐng)域。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1.半導(dǎo)體材料

(1)市場規(guī)模

近年來,得益于政府對半導(dǎo)體行業(yè)的支持,我國晶圓制造能力持續(xù)提升,并推動半導(dǎo)體材料市場規(guī)模持續(xù)快速增長。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年半導(dǎo)體材料市場供需格局及發(fā)展前景預(yù)測報(bào)告》顯示,2022年國內(nèi)半導(dǎo)體材料市場規(guī)模約914.40億元,同比增長21.9%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2023年中國半導(dǎo)體材料市場規(guī)模將增至1024.34億元。

注:由1美元=6.8748元換算

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

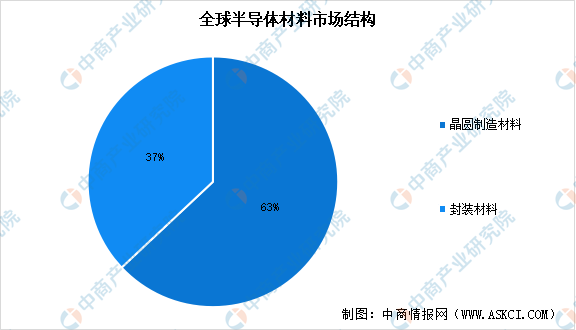

(2)市場結(jié)構(gòu)

按應(yīng)用環(huán)節(jié)劃分,半導(dǎo)體材料可分為前端晶圓制造材料和后端封裝材料兩大類。2021年,全球晶圓制造材料的市場規(guī)模為404億美元,封裝材料的市場規(guī)模為239億美元,分別占比63%和37%。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

晶圓制造材料,主要包括硅片、光刻膠及配套試劑、光掩膜、電子特氣、濕電子化學(xué)品、濺射靶材、CMP研磨墊及研磨液等。從晶圓制造材料的市場結(jié)構(gòu)來看,硅片在晶圓制造材料中占比最大,占比約為35%,電子特氣、光掩膜、光刻膠輔助材料、濕電子化學(xué)品占比分別為13%、12%、8%和7%。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

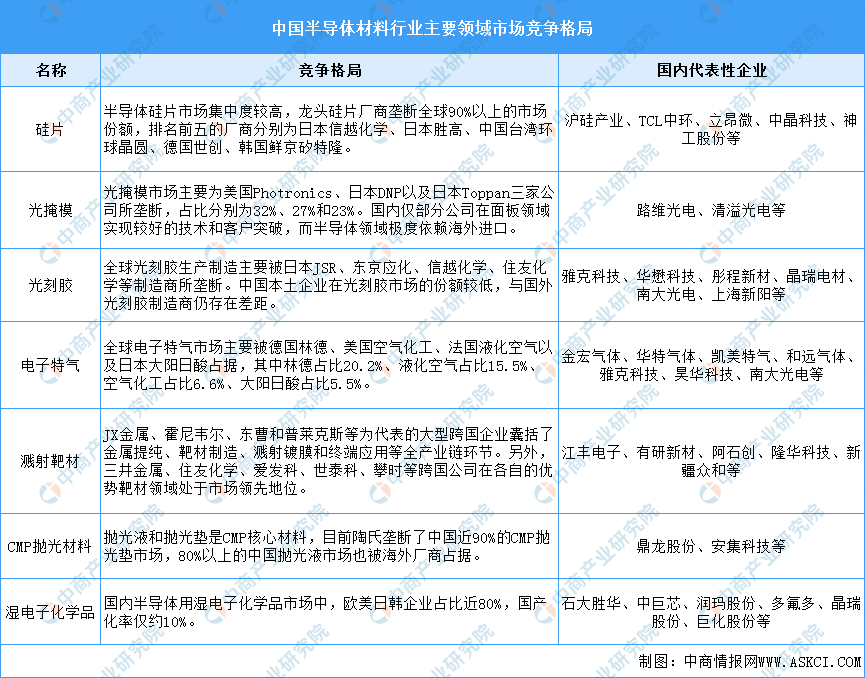

(3)競爭格局

半導(dǎo)體核心材料技術(shù)壁壘較高,國內(nèi)大部分產(chǎn)品自給率較低,市場被美國、日本、歐洲、韓國和中國臺灣地區(qū)的海外廠商所壟斷。目前,國內(nèi)半導(dǎo)體材料企業(yè)僅在部分領(lǐng)域?qū)崿F(xiàn)自產(chǎn)自銷,并在靶材、電子特氣、CMP拋光材料等細(xì)分產(chǎn)品已經(jīng)取得較大突破,各主要細(xì)分領(lǐng)域國產(chǎn)替代空間廣闊。

資料來源:中商產(chǎn)業(yè)研究院整理

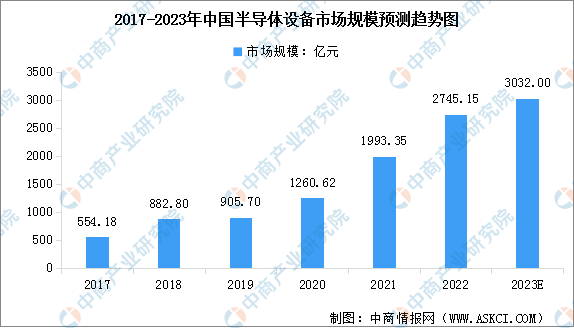

2.半導(dǎo)體設(shè)備

(1)市場規(guī)模

半導(dǎo)體設(shè)備是半導(dǎo)體產(chǎn)業(yè)的先導(dǎo)、基礎(chǔ)產(chǎn)業(yè),具有技術(shù)壁壘高、研發(fā)周期長、研發(fā)投入高、制造難度大、設(shè)備價(jià)值高、客戶驗(yàn)證壁壘高等特點(diǎn),是半導(dǎo)體產(chǎn)業(yè)中最難攻克卻至關(guān)重要的一環(huán)。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029全球與中國半導(dǎo)體設(shè)備設(shè)計(jì)市場現(xiàn)狀及未來發(fā)展趨勢》顯示,2022年中國半導(dǎo)體設(shè)備市場規(guī)模約為2745.15億元,同比增長58.1%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2023年中國半導(dǎo)體設(shè)備市場規(guī)模將達(dá)3032億元。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

(2)市場結(jié)構(gòu)

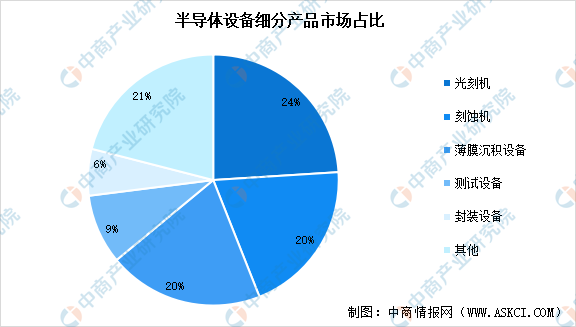

從細(xì)分產(chǎn)品結(jié)構(gòu)來看,全球半導(dǎo)體設(shè)備市場中,光刻機(jī)、刻蝕機(jī)、薄膜沉積設(shè)備為半導(dǎo)體設(shè)備的主要核心設(shè)備,光刻機(jī)的市場占比為24%、刻蝕機(jī)、薄膜沉積設(shè)備市場占比均為20%。此外,測試設(shè)備和封裝設(shè)備的市場占比分別為9%、6%。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

(3)企業(yè)情況

目前,國內(nèi)半導(dǎo)體設(shè)備的國產(chǎn)化率普遍在20%以下,特別是光刻、薄膜沉積等設(shè)備國產(chǎn)化率不足10%,光掩膜版、電子特氣、光刻膠等材料對外依存度也較高。從整體上看,相比于海外企業(yè),國內(nèi)半導(dǎo)體設(shè)備廠商的技術(shù)實(shí)力仍有差距。我國半導(dǎo)體設(shè)備上市公司主要有北方華創(chuàng)、中微公司、盛美上海、至純科技、拓荊科技等,2023年上半年這些企業(yè)業(yè)績亮眼。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

1.集成電路產(chǎn)量

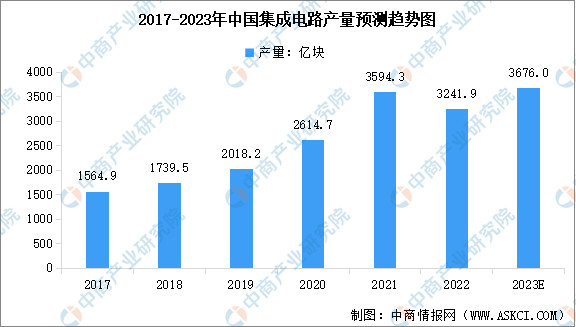

目前,我國已經(jīng)成為全球最大的集成電路市場之一,集成電路產(chǎn)量穩(wěn)步提升。中商產(chǎn)業(yè)研究院發(fā)布的《2023年中國集成電路行業(yè)研究報(bào)告》顯示,中國集成電路的產(chǎn)量由2017年的1564.9億塊增長至2022年的3241.9億塊,復(fù)合年均增長率達(dá)15.7%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2023年我國集成電路產(chǎn)量將增至3676億塊。

數(shù)據(jù)來源:國家統(tǒng)計(jì)局、中商產(chǎn)業(yè)研究院整理

2.集成電路市場規(guī)模

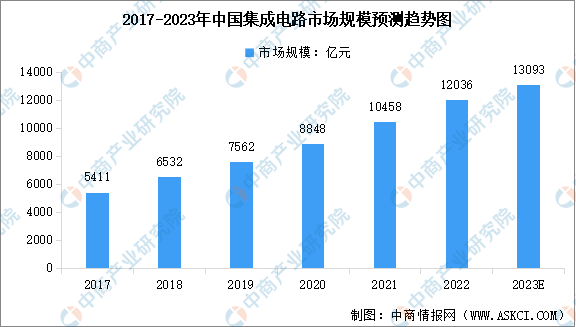

在國家政策的支持以及物聯(lián)網(wǎng)、新能源汽車、智能終端制造、新一代移動通信等下游市場需求的驅(qū)動下,我國集成電路產(chǎn)業(yè)市場規(guī)模顯著增長。中商產(chǎn)業(yè)研究院發(fā)布的《2023年中國集成電路行業(yè)研究報(bào)告》數(shù)據(jù)顯示,我國集成電路行業(yè)市場規(guī)模由2017年的5411億元增長至2022的12036億元,年均復(fù)合增長率為17.3%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2023年中國集成電路行業(yè)市場規(guī)模將達(dá)13093億元,同比增長8.8%。

數(shù)據(jù)來源:中國半導(dǎo)體行業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

3.集成電路各環(huán)節(jié)占比

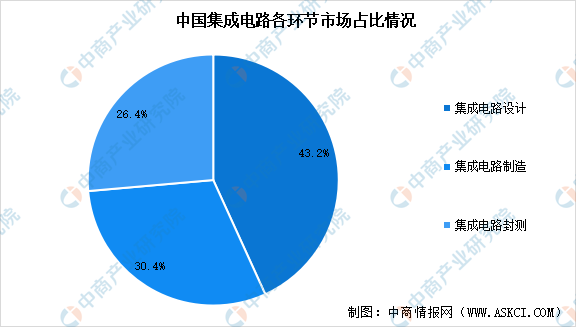

近年來隨著5G、AI、IoT、VR/AR、高性能運(yùn)算等技術(shù)應(yīng)用的不斷推進(jìn),我國集成電路技術(shù)創(chuàng)新能力大幅增強(qiáng),在設(shè)計(jì)、制造、封測等環(huán)節(jié)取得諸多成果,企業(yè)自主創(chuàng)新能力不斷提升。數(shù)據(jù)顯示,中國集成電路各環(huán)節(jié)中,集成電路設(shè)計(jì)市場規(guī)模占比43.2%;集成電路制造市場規(guī)模占比30.4%;集成電路封測占比26.4%。

數(shù)據(jù)來源:中國半導(dǎo)體行業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

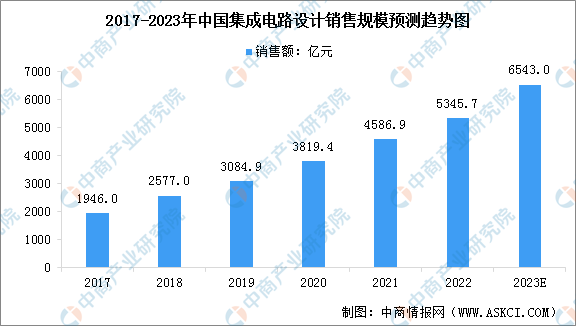

4.集成電路設(shè)計(jì)

集成電路設(shè)計(jì)處于集成電路產(chǎn)業(yè)鏈的最前端,其設(shè)計(jì)水平直接決定了芯片的功能、性能及成本。依托國家政策的大力扶持、龐大的市場需求等眾多優(yōu)勢條件,我國的集成電路設(shè)計(jì)產(chǎn)業(yè)已成為全球集成電路設(shè)計(jì)市場增長的主要驅(qū)動力。數(shù)據(jù)顯示,2022中國集成電路設(shè)計(jì)行業(yè)銷售額約為5345.7億元,同比增長16.5%,預(yù)計(jì)2023年將增長至6543億元。

數(shù)據(jù)來源:CSIA、中商產(chǎn)業(yè)研究院整理

集成電路設(shè)計(jì)行業(yè)為典型的技術(shù)密集型產(chǎn)業(yè),行業(yè)壁壘較高,少數(shù)巨頭企業(yè)占據(jù)了主導(dǎo)地位。最新統(tǒng)計(jì)顯示,在消費(fèi)電子傳統(tǒng)淡季,受人工智能應(yīng)用以及部分急單拉動影響,今年第一季度全球前十大芯片(IC)設(shè)計(jì)公司營收實(shí)現(xiàn)338.6億美元,環(huán)比去年第四季度增長0.1%。國內(nèi)廠商中,韋爾半導(dǎo)體在連續(xù)四個季度排名第十之后,本季度排名上升至第九的位置,營收為5.39億美元,環(huán)比增長約1.3%。

數(shù)據(jù)來源:TrendForce、中商產(chǎn)業(yè)研究院整理

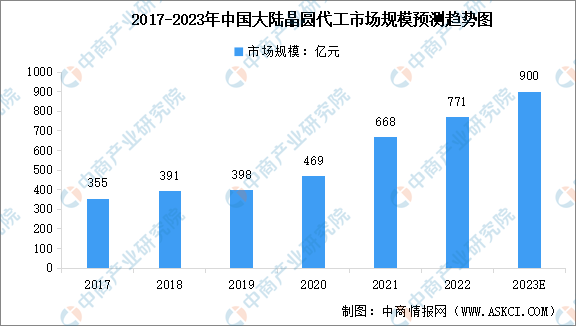

5.集成電路制造

集成電路制造企業(yè)的經(jīng)營模式主要包括IDM模式和晶圓代工模式兩種。晶圓代工源于集成電路產(chǎn)業(yè)鏈的專業(yè)化分工,形成了無晶圓廠設(shè)計(jì)企業(yè)、晶圓代工企業(yè)、封裝測試企業(yè)。經(jīng)過多年發(fā)展,晶圓代工已成為全球半導(dǎo)體產(chǎn)業(yè)中不可或缺的核心環(huán)節(jié)。

隨著國內(nèi)半導(dǎo)體產(chǎn)業(yè)鏈逐漸完善,芯片設(shè)計(jì)公司對晶圓代工服務(wù)的需求日益提升,中國大陸晶圓代工行業(yè)實(shí)現(xiàn)了快速發(fā)展。中商產(chǎn)業(yè)研究院發(fā)布的《2023年中國晶圓代工行業(yè)市場前景預(yù)測及未來發(fā)展趨勢研究報(bào)告》顯示,2017年至2022年中國大陸晶圓代工市場規(guī)模從355億元增長至771億元,年均復(fù)合增長率為16.78%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2023年中國大陸晶圓代工市場規(guī)模將增至900億元。

數(shù)據(jù)來源:IC Insights、中商產(chǎn)業(yè)研究院整理

從市場競爭格局來看,晶圓代工行業(yè)壁壘高,市場份額較集中。臺積電、聯(lián)華電子、格羅方德、中芯國際、華虹半導(dǎo)體、世界先進(jìn)、高塔半導(dǎo)體與晶合集成均主要從事晶圓代工業(yè)務(wù),為其他公司代工生產(chǎn)芯片。英飛凌、德州儀器、華潤微則主要采用IDM模式,同時(shí)積極爭取更多晶圓代工訂單。

資料來源:中商產(chǎn)業(yè)研究院整理

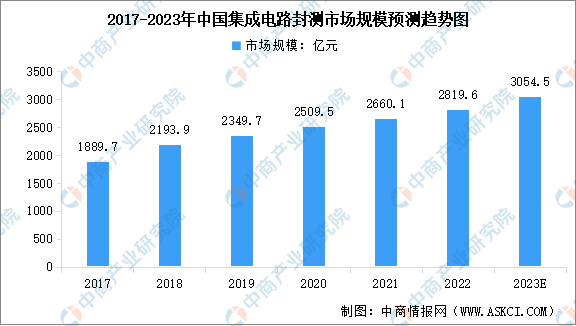

6.集成電路封測

隨著高通、華為海思、聯(lián)發(fā)科、聯(lián)詠科技等知名芯片設(shè)計(jì)公司逐步將封裝測試訂單轉(zhuǎn)向中國大陸企業(yè),國內(nèi)封裝測試行業(yè)邁入快速發(fā)展階段。中商產(chǎn)業(yè)研究院發(fā)布的《2022-2027年中國集成電路封裝測試行業(yè)調(diào)研分析及市場預(yù)測報(bào)告》顯示,2022年中國封裝測試行業(yè)市場規(guī)模達(dá)到2819.6億元,2017-2022年的年均復(fù)合增長率達(dá)8.33%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2023年中國集成電路封測市場規(guī)模將達(dá)3054.5億元。

數(shù)據(jù)來源:Frost&Sullivan、中商產(chǎn)業(yè)研究院整理

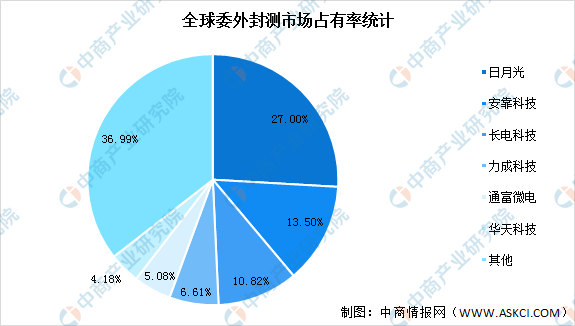

從全球委外封測市場占有率來看,行業(yè)龍頭企業(yè)占據(jù)了主要的份額,其中前三大OSAT廠商依然把控半壁江山,市場占有率合計(jì)超50%。數(shù)據(jù)顯示,我國長電科技、通富微電、華天科技等均排在前列。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

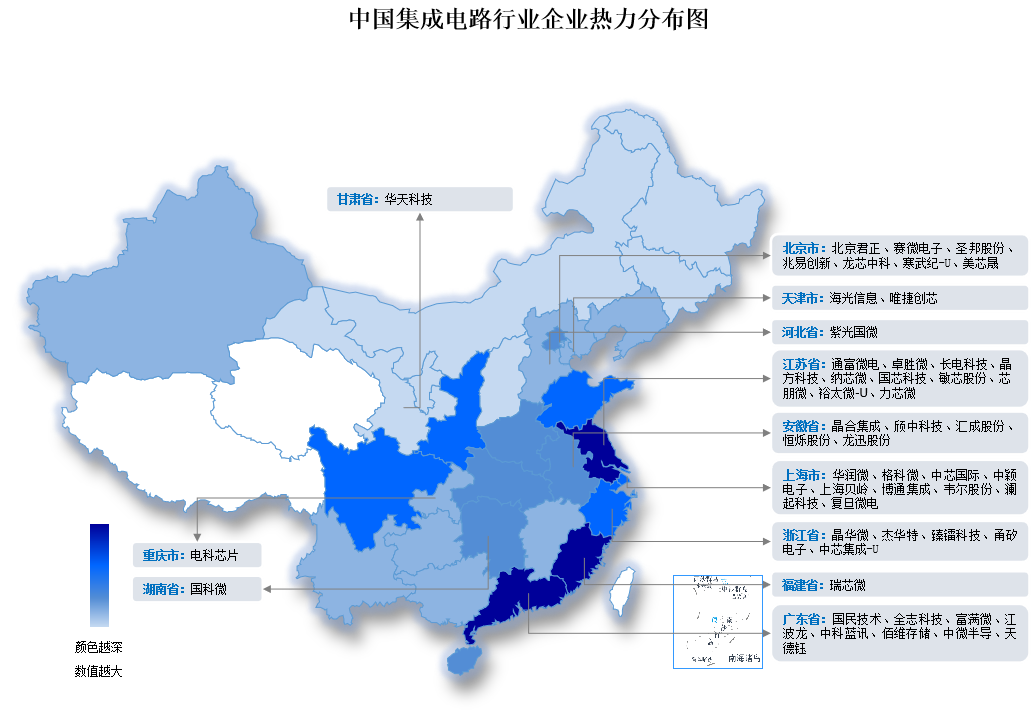

7.集成電路行業(yè)企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

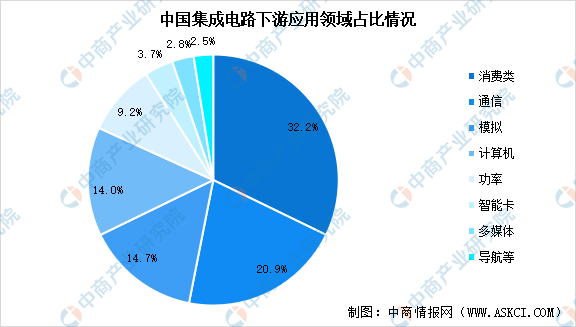

1.集成電路下游應(yīng)用占比

隨著我國居民收入和消費(fèi)水平的不斷提升,集成電路銷售額穩(wěn)步增長。從集成電路銷售額占比來看,集成電路產(chǎn)品銷售主要集中在消費(fèi)類和通信領(lǐng)域,占比分別為32.2%、20.9%,模擬、計(jì)算機(jī)、功率領(lǐng)域占比分別為14.7%、14%、9.2%。

數(shù)據(jù)來源:中國半導(dǎo)體行業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

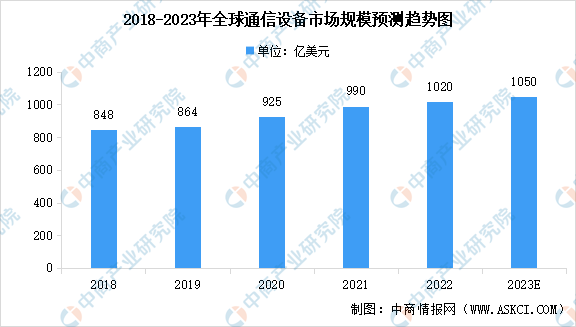

2.通信設(shè)備

伴隨著國家物聯(lián)網(wǎng)、大數(shù)據(jù)等戰(zhàn)略的規(guī)劃實(shí)施,通信市場在未來將保持著高速增長,通信設(shè)備的市場需求量巨大。中商產(chǎn)業(yè)研究院發(fā)布的《中國通信設(shè)備產(chǎn)業(yè)招商指南2023》顯示,2018-2021年全球通信設(shè)備市場規(guī)模連續(xù)四年增長,2021年市場規(guī)模接近1000億美元,其中中國的通信設(shè)備市場規(guī)模約為260億美元,約占全球26%的份額。隨著5G深入推進(jìn),以及受組件短缺、美元走強(qiáng)、地緣政治動蕩以及部分國家的無線業(yè)務(wù)活動放緩等因素的影響,全球電信設(shè)備市場規(guī)模增速開始放緩,2022年市場規(guī)模同比增長3%,達(dá)到約1020億美元,預(yù)計(jì)2023年全球通信設(shè)備市場規(guī)模將增至1050億美元。

數(shù)據(jù)來源:Dell’Oro Group、中商產(chǎn)業(yè)研究院整理

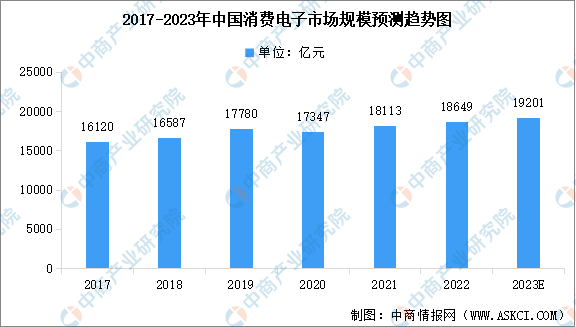

3.消費(fèi)電子

中國消費(fèi)電子產(chǎn)銷規(guī)模均居世界第一,是消費(fèi)電子產(chǎn)品的全球重要制造基地,全球主要的電子生產(chǎn)和代工企業(yè)大多數(shù)在我國設(shè)立制造基地和研發(fā)中心。中商產(chǎn)業(yè)研究院發(fā)布的《2022-2027年中國消費(fèi)電子行業(yè)市場前景預(yù)測及未來發(fā)展趨勢報(bào)告》顯示,2022年中國消費(fèi)電子市場規(guī)模達(dá)到約18649億元,市場規(guī)模龐大。中商產(chǎn)業(yè)研究院分析師預(yù)測,2023年中國消費(fèi)電子市場規(guī)模將增至19201億元。

數(shù)據(jù)來源:Statista、中商產(chǎn)業(yè)研究院整理

4.汽車電子

汽車電子是車身電子控制系統(tǒng)和車載電子系統(tǒng)的總稱,最早應(yīng)用于發(fā)動機(jī)燃油噴射控制系統(tǒng),隨著汽車功能的不斷開發(fā)和電子技術(shù)的不斷發(fā)展,汽車電子創(chuàng)新性用途不斷開發(fā),汽車電子開始廣泛應(yīng)用于汽車的各個領(lǐng)域。近年來,中國汽車電子市場規(guī)模一直保持穩(wěn)定增長,中商產(chǎn)業(yè)研究院發(fā)布的《2019-2023年中國汽車電子行業(yè)分析報(bào)告》顯示,2022年中國汽車電子市場規(guī)模達(dá)9783億元,預(yù)計(jì)2023年市場規(guī)模將進(jìn)一步增長至10973億元。

數(shù)據(jù)來源:汽車工業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場規(guī)模及滲透率預(yù)測分析(圖)06-24

- 2024年全球Micro LED芯片市場規(guī)模及行業(yè)發(fā)展前景預(yù)測分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對比分析(企業(yè)分布、經(jīng)營情況、業(yè)務(wù)布局等)06-24

- 2024年中國網(wǎng)絡(luò)安全行業(yè)市場前景預(yù)測研究報(bào)告(簡版)06-24