2023年中國(guó)特種機(jī)器人產(chǎn)業(yè)鏈圖譜研究分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 特種機(jī)器人

中商情報(bào)網(wǎng)訊:2023年年初,工信部等17部門(mén)聯(lián)合印發(fā)《“機(jī)器人+”應(yīng)用行動(dòng)實(shí)施方案》提出,到2025年,制造業(yè)機(jī)器人密度較2020年實(shí)現(xiàn)翻番,特種機(jī)器人等行業(yè)應(yīng)用深度和廣度顯著提升。近年來(lái),我國(guó)機(jī)器人產(chǎn)業(yè)實(shí)現(xiàn)蓬勃發(fā)展,產(chǎn)業(yè)規(guī)模持續(xù)壯大,2022年機(jī)器人產(chǎn)業(yè)營(yíng)業(yè)收入超過(guò)1700億元,工業(yè)、服務(wù)、特種機(jī)器人產(chǎn)量快速增長(zhǎng)。

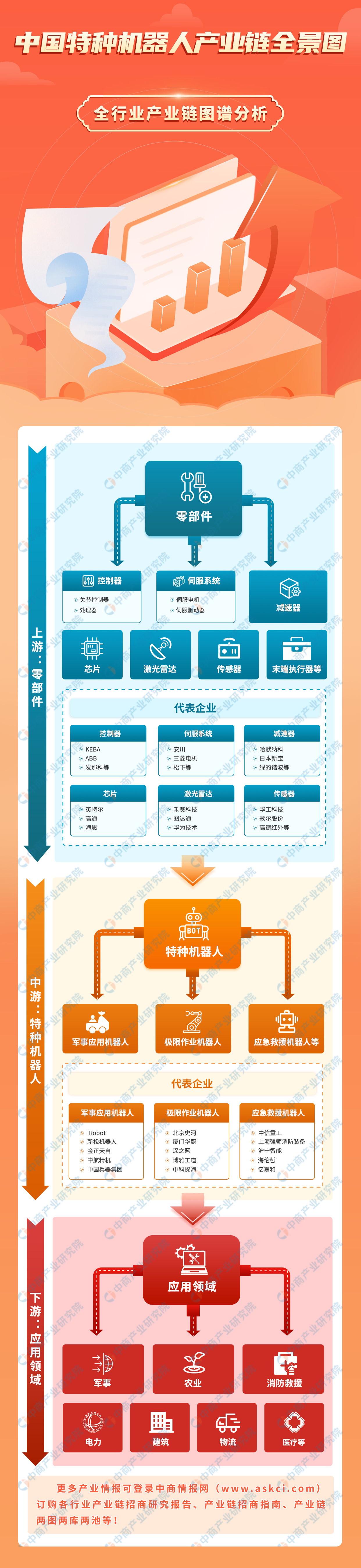

一、產(chǎn)業(yè)鏈

中國(guó)特種機(jī)器人產(chǎn)業(yè)鏈上游為零部件,中游為不同類別特種機(jī)器人,下游為應(yīng)用領(lǐng)域。

圖片來(lái)源:中商產(chǎn)業(yè)研究

二、上游分析

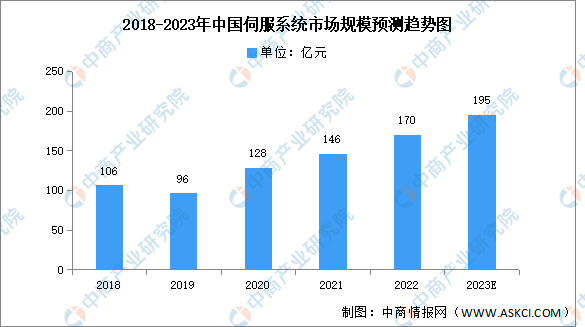

1.伺服系統(tǒng)

(1)市場(chǎng)規(guī)模

近年來(lái),我國(guó)機(jī)械制造業(yè)的快速恢復(fù),促進(jìn)伺服系統(tǒng)及運(yùn)動(dòng)控制類產(chǎn)品快速增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布的《2019-2023年中國(guó)伺服系統(tǒng)市場(chǎng)前景調(diào)查及投融資戰(zhàn)略研究報(bào)告》顯示,2022年我國(guó)伺服系統(tǒng)市場(chǎng)規(guī)模約為170億元,同比增長(zhǎng)16.4%。未來(lái)隨著工業(yè)自動(dòng)化程度的進(jìn)一步提升和智能制造的深入推進(jìn),伺服系統(tǒng)市場(chǎng)將會(huì)出現(xiàn)新一輪爆發(fā)式增長(zhǎng),中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2023年伺服系統(tǒng)市場(chǎng)規(guī)模達(dá)到195億元。

數(shù)據(jù)來(lái)源:中國(guó)工控網(wǎng)、中商產(chǎn)業(yè)研究院整理

(2)競(jìng)爭(zhēng)格局

隨著近幾年貿(mào)易摩擦不斷加劇,國(guó)內(nèi)廠商自研能力逐步增強(qiáng),伺服系統(tǒng)的產(chǎn)品質(zhì)量和技術(shù)水平提升。目前,我國(guó)伺服系統(tǒng)市場(chǎng)主要集中于匯川、安川、松下、三菱,分別占據(jù)16%、11%、10%、9%的市場(chǎng)份額。

數(shù)據(jù)來(lái)源:MIR、中商產(chǎn)業(yè)研究院整理

2.減速器

隨著我國(guó)經(jīng)濟(jì)的飛速發(fā)展,對(duì)減速機(jī)的需求不斷擴(kuò)大,近年來(lái)我國(guó)減速機(jī)生產(chǎn)企業(yè)產(chǎn)能不斷增加,2021年中國(guó)減速機(jī)產(chǎn)量達(dá)1203 萬(wàn)臺(tái),同比增長(zhǎng)31.19%,2022年約為1380萬(wàn)臺(tái),預(yù)計(jì)2023年將進(jìn)一步增長(zhǎng)至1570萬(wàn)臺(tái)。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

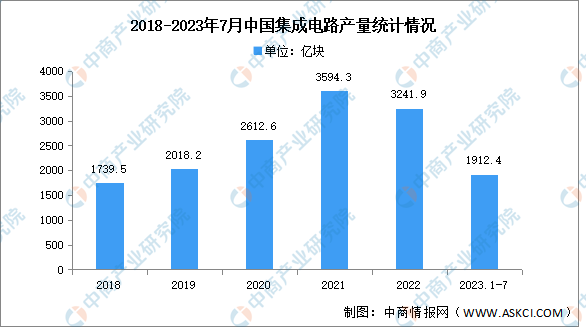

3.芯片

在國(guó)家政策的支持以及物聯(lián)網(wǎng)、智能駕駛、新能源汽車、智能終端制造、新一代移動(dòng)通信等下游市場(chǎng)需求的驅(qū)動(dòng)下,我國(guó)集成電路產(chǎn)業(yè)市場(chǎng)規(guī)模顯著增長(zhǎng)。2023年1-7月中國(guó)集成電路產(chǎn)量達(dá)1912.4億塊,同比下降3.9%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究數(shù)據(jù)庫(kù)

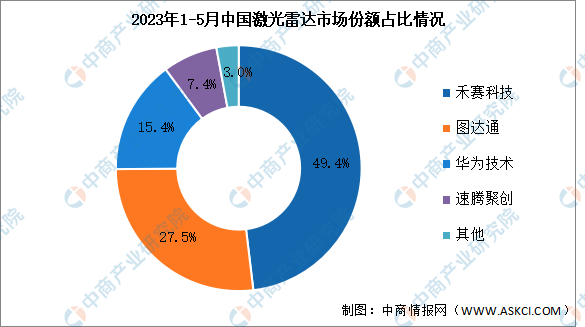

4.激光雷達(dá)

(1)市場(chǎng)規(guī)模

隨著智能化技術(shù)的持續(xù)突破和升級(jí),受無(wú)人駕駛車隊(duì)規(guī)模擴(kuò)張、高級(jí)輔助駕駛中激光雷達(dá)應(yīng)用滲透率提升、以及機(jī)器人及智慧城市建設(shè)等領(lǐng)域需求的推動(dòng),激光雷達(dá)市場(chǎng)駛?cè)肟燔嚨馈V猩坍a(chǎn)業(yè)研究院發(fā)布的《2017-2027全球及中國(guó)激光雷達(dá)行業(yè)深度研究報(bào)告》顯示,2022年我國(guó)激光雷達(dá)市場(chǎng)規(guī)模33.54億元,同比增長(zhǎng)40%,中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2023年市場(chǎng)規(guī)模將達(dá)43.12億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究整理

(2)競(jìng)爭(zhēng)格局

2023年1-5月,禾賽科技在中國(guó)市場(chǎng)的激光雷達(dá)銷售份額達(dá)到了49.4%,裝機(jī)量高達(dá)64997顆,排名第一;圖達(dá)通裝機(jī)量達(dá)36088顆,市場(chǎng)份額達(dá)27.5%。華為技術(shù)和速騰聚創(chuàng)市場(chǎng)份額分別為15.4%和7.4%。

數(shù)據(jù)來(lái)源:Yole、中商產(chǎn)業(yè)研究整理

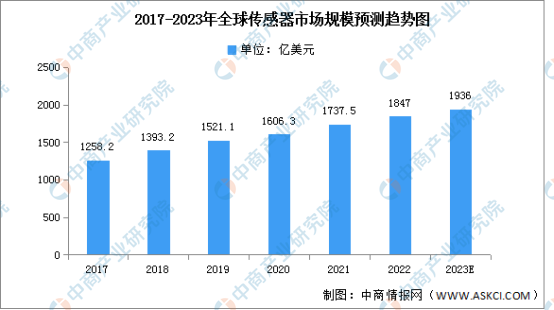

5.傳感器

隨著社會(huì)的不斷進(jìn)步,傳感器這一產(chǎn)業(yè)在互聯(lián)網(wǎng)力量的賦能之下日益受到重視,日后再疊加相關(guān)扶持政策的出臺(tái),傳感器行業(yè)市場(chǎng)可期。中商產(chǎn)業(yè)研究院發(fā)布的《2022-2027年中國(guó)傳感器市場(chǎng)調(diào)查研究報(bào)告》顯示,2021年全球傳感器市場(chǎng)規(guī)模1737.5億美元,同比增長(zhǎng)8.17%,2022年市場(chǎng)規(guī)模約為1847億美元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2023年市場(chǎng)規(guī)模將達(dá)1936億美元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

三、中游分析

1.市場(chǎng)規(guī)模

當(dāng)前,國(guó)內(nèi)特種機(jī)器人市場(chǎng)保持較快發(fā)展,各種類型產(chǎn)品不斷涌現(xiàn),在應(yīng)對(duì)地震、洪澇災(zāi)害、極端天氣,以及礦難、火災(zāi)、安防等公共安全事件中,對(duì)特種機(jī)器人有著突出需求。中商產(chǎn)業(yè)研究院發(fā)布的《2023-2028年機(jī)器人系列專題之中國(guó)特種機(jī)器人行業(yè)市場(chǎng)洞察研究報(bào)告》顯示,2022年中國(guó)特種機(jī)器人市場(chǎng)規(guī)模達(dá)到約153億元,同比增長(zhǎng)25.8%,中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),到2023年市場(chǎng)規(guī)模將有望達(dá)到195億元。

數(shù)據(jù)來(lái)源:中國(guó)電子學(xué)會(huì)、中商產(chǎn)業(yè)研究院整理

2.市場(chǎng)結(jié)構(gòu)

根據(jù)功能的不同,特種機(jī)器人可以分為軍事應(yīng)用機(jī)器人、極限作業(yè)機(jī)器人和應(yīng)急救援機(jī)器人。從細(xì)分市場(chǎng)占比來(lái)看,目前軍用機(jī)器人占特種機(jī)器人銷售額比例較大。數(shù)據(jù)顯示,2021年軍事應(yīng)用機(jī)器人、極限作業(yè)機(jī)器人和應(yīng)急救援機(jī)器人市場(chǎng)占比分別為71%、23%和6%。未來(lái)隨著軍工智能化、無(wú)人化、信息化的加速推進(jìn),軍用機(jī)器人占比有望持續(xù)提升。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

3.細(xì)分市場(chǎng)

(1)無(wú)人機(jī)

根據(jù)《2022年民航行業(yè)發(fā)展統(tǒng)計(jì)公報(bào)》,截至2022年底,獲得通用航空經(jīng)營(yíng)許可證的無(wú)人機(jī)通用航空企業(yè)15130家,比上年底凈增2467家。全行業(yè)無(wú)人機(jī)擁有者注冊(cè)用戶70.0萬(wàn)個(gè),其中,個(gè)人用戶63.9萬(wàn)個(gè),企業(yè)、事業(yè)、機(jī)關(guān)法人單位用戶6.1萬(wàn)個(gè)。全行業(yè)注冊(cè)無(wú)人機(jī)共95.8萬(wàn)架。

數(shù)據(jù)來(lái)源:《2022年民航行業(yè)發(fā)展統(tǒng)計(jì)公報(bào)》、中商產(chǎn)業(yè)研究院整理

(2)無(wú)人船

無(wú)人船體積小、速度高、成本低,可以在危險(xiǎn)區(qū)域執(zhí)行任務(wù),在需求增長(zhǎng)下,我國(guó)無(wú)人船產(chǎn)銷量保持增長(zhǎng)。2022年我國(guó)無(wú)人船銷量為2130艘,同比增長(zhǎng)12.4%,中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2023年銷量將達(dá)2390艘。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究整理

4.企業(yè)布局情況

隨著特種機(jī)器人產(chǎn)業(yè)的發(fā)展,行業(yè)市場(chǎng)競(jìng)爭(zhēng)程度日益加劇。我國(guó)規(guī)模較大的特種機(jī)器人生產(chǎn)企業(yè)主要有中信重工、億嘉和、新松機(jī)器人、景業(yè)智能、晶品科技等。其中,中信重工擁有國(guó)內(nèi)領(lǐng)先的特種機(jī)器人研發(fā)及產(chǎn)業(yè)化基地,在特種機(jī)器人行業(yè)中處于領(lǐng)先地位。

資料來(lái)源:中商產(chǎn)業(yè)研究整理

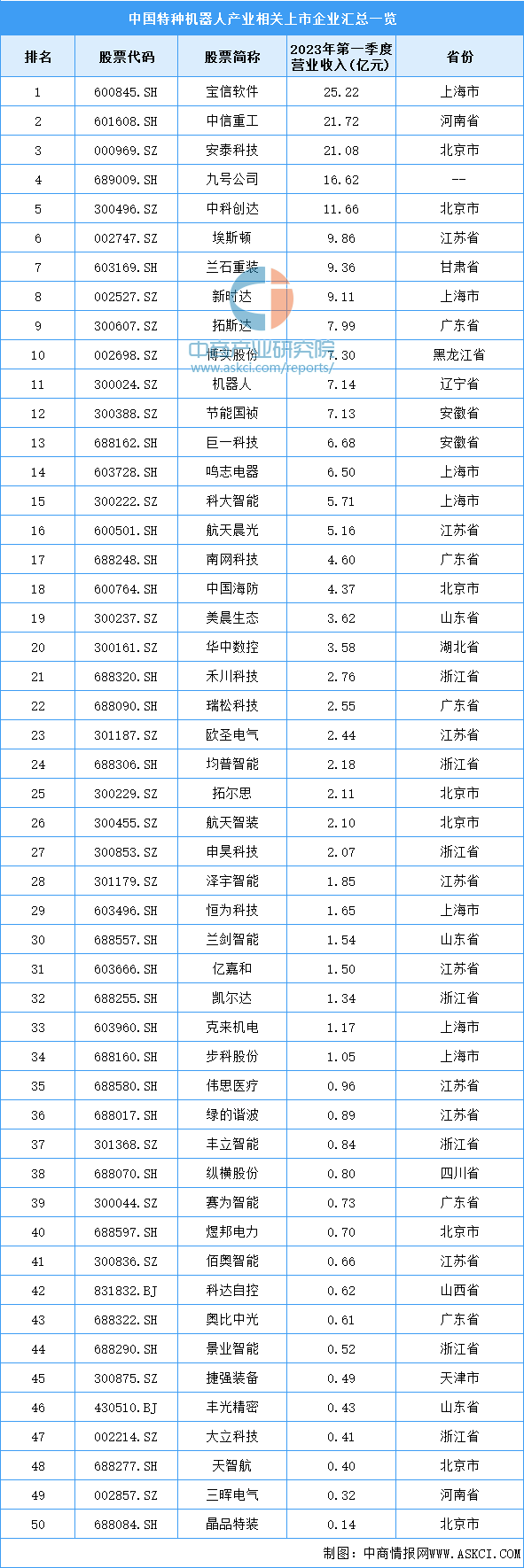

5.重點(diǎn)企業(yè)分析

特種機(jī)器人產(chǎn)業(yè)相關(guān)上市企業(yè)主要分布在江蘇省和北京市,目前均為8家。浙江省和上海市分別有7家特種機(jī)器人產(chǎn)業(yè)相關(guān)上市企業(yè)。具體如圖所示:

資料來(lái)源:中商產(chǎn)業(yè)研究整理

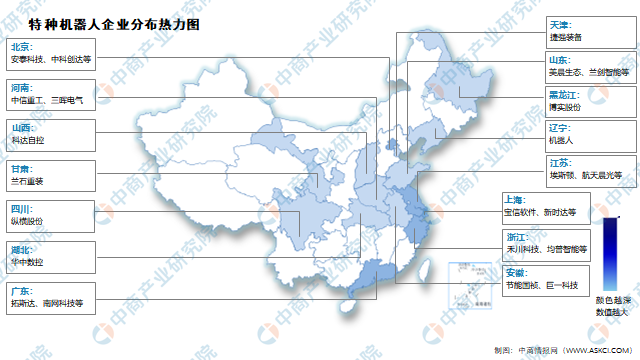

6.企業(yè)熱力分布圖

資料來(lái)源:中商產(chǎn)業(yè)研究整理

四、下游分析

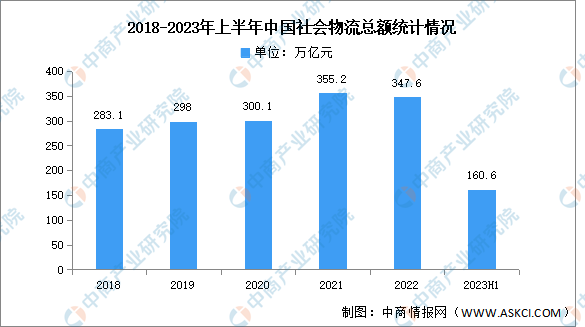

1.物流

中商產(chǎn)業(yè)研究院發(fā)布的《2022-2027年中國(guó)物流行業(yè)深度分析及發(fā)展趨勢(shì)研究預(yù)測(cè)報(bào)告》顯示,2023年上半年,隨著社會(huì)經(jīng)濟(jì)全面恢復(fù)常態(tài)化運(yùn)行,物流需求整體呈現(xiàn)溫和復(fù)蘇。上半年,全國(guó)社會(huì)物流總額160.6萬(wàn)億元,按可比價(jià)格計(jì)算,同比增長(zhǎng)4.8%,比1-5月提高0.3個(gè)百分點(diǎn),二季度環(huán)比提高1.6個(gè)百分點(diǎn),年內(nèi)物流需求累計(jì)增長(zhǎng)整體呈回升態(tài)勢(shì)。

數(shù)據(jù)來(lái)源:中物聯(lián)、中商產(chǎn)業(yè)研究整理

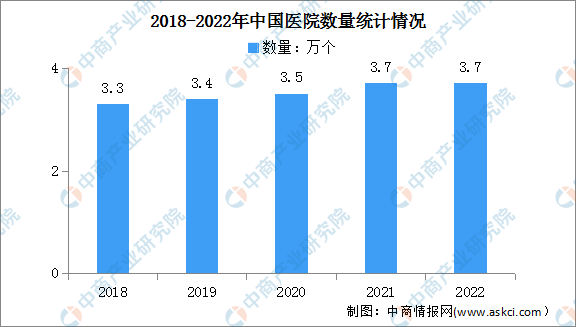

2.醫(yī)療

近年來(lái),中國(guó)的醫(yī)療技術(shù)能力和醫(yī)療質(zhì)量水平顯著提升,持續(xù)構(gòu)建優(yōu)質(zhì)高效醫(yī)療衛(wèi)生服務(wù)體系,更好地滿足了群眾健康需求,為實(shí)施健康中國(guó)戰(zhàn)略奠定了堅(jiān)實(shí)的基礎(chǔ)。數(shù)據(jù)顯示,2022年全國(guó)共有醫(yī)療衛(wèi)生機(jī)構(gòu)103.3萬(wàn)個(gè),其中醫(yī)院3.7萬(wàn)個(gè),基層醫(yī)療衛(wèi)生機(jī)構(gòu)98.0萬(wàn)個(gè),專業(yè)公共衛(wèi)生機(jī)構(gòu)1.3萬(wàn)個(gè)。

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局、中商產(chǎn)業(yè)研究院整理

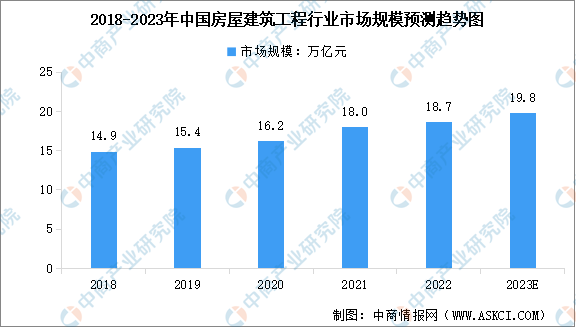

3.建筑

建筑業(yè)將大力推行產(chǎn)業(yè)鏈現(xiàn)代化,初步形成綠色低碳的生產(chǎn)模式,信息技術(shù)的應(yīng)用范圍更加廣泛,房屋安全及質(zhì)量穩(wěn)步提高。中國(guó)的建筑板塊將繼續(xù)在支持經(jīng)濟(jì)及穩(wěn)定就業(yè)方面發(fā)揮越來(lái)越重要的作用。中商產(chǎn)業(yè)研究院發(fā)布的《2019-2023年中國(guó)建筑行業(yè)發(fā)展分析報(bào)告》顯示,2022年中國(guó)房屋建筑工程行業(yè)的總市場(chǎng)規(guī)模約為18.7萬(wàn)億元,同比增長(zhǎng)3.89%,中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2023年將增長(zhǎng)至19.8萬(wàn)億元。

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24