2023年中國封裝測試行業(yè)市場前景及投資研究報告(簡版)

關(guān)鍵詞: 封裝測試

中商情報網(wǎng)訊:全球半導(dǎo)體產(chǎn)業(yè)經(jīng)歷二次產(chǎn)業(yè)轉(zhuǎn)移,目前處于第三次產(chǎn)業(yè)轉(zhuǎn)移的進程之中,作為半導(dǎo)體領(lǐng)域壁壘相對較低的領(lǐng)域,封測產(chǎn)業(yè)目前主要轉(zhuǎn)移至亞洲區(qū)域,主要包括中國大陸、中國臺灣、東南亞等。封測產(chǎn)業(yè)已成為我國半導(dǎo)體的強勢產(chǎn)業(yè),市場規(guī)模持續(xù)向上突破。

一、封裝測試定義

封裝測試行業(yè)實質(zhì)上包括了封裝和測試兩個環(huán)節(jié)。其中封裝是將芯片在基板上布局、固定及連接,并用絕緣介質(zhì)封裝形成電子產(chǎn)品的過程,目的是保護芯片免受損傷,保證芯片的散熱性能,以及實現(xiàn)電信號的傳輸。

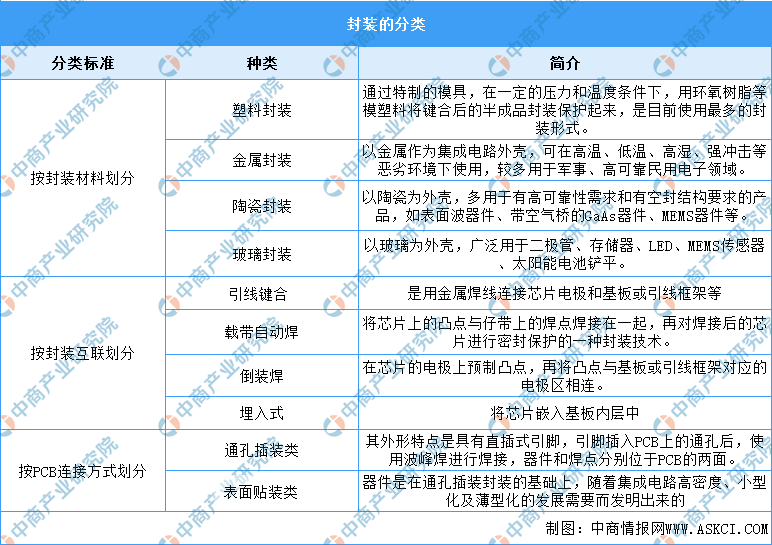

根據(jù)封裝材料的不同,封裝可分為,塑料封裝、金屬封裝、陶瓷封裝、玻璃封裝。根據(jù)封裝互聯(lián)的不同,可分為引線鍵合、載帶自動焊、倒裝焊、埋入式。根據(jù)PCB連接方式的不同,可分為通孔插裝類、表面貼裝類。具體如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

二、封裝測試行業(yè)發(fā)展政策

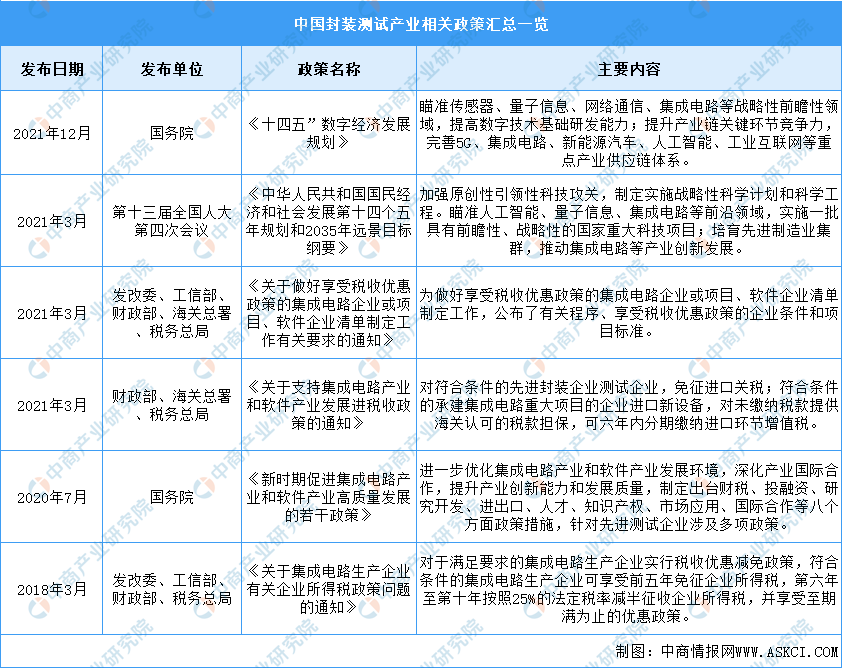

近年來,中國封裝測試行業(yè)受到各級政府的高度重視和國家產(chǎn)業(yè)政策的重點支持。國家陸續(xù)出臺了多項政策,鼓勵封裝測試行業(yè)發(fā)展與創(chuàng)新,《十四五”數(shù)字經(jīng)濟發(fā)展規(guī)劃》《中華人民共和國國民經(jīng)濟和社會發(fā)展第十四個五年規(guī)劃和2035年遠景目標綱要》《關(guān)于做好享受稅收優(yōu)惠政策的集成電路企業(yè)或項目、軟件企業(yè)清單制定工作有關(guān)要求的通知》等產(chǎn)業(yè)政策為封裝測試行業(yè)的發(fā)展提供了明確、廣闊的市場前景,為企業(yè)提供了良好的生產(chǎn)經(jīng)營環(huán)境。

資料來源:中商產(chǎn)業(yè)研究院整理

三、封裝測試行業(yè)發(fā)展現(xiàn)狀

1.產(chǎn)業(yè)規(guī)模

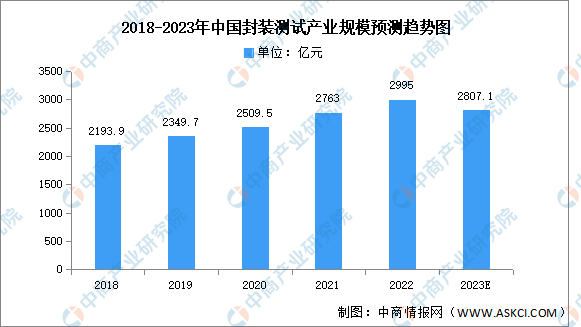

全球半導(dǎo)體產(chǎn)業(yè)鏈向國內(nèi)轉(zhuǎn)移,封測產(chǎn)業(yè)已成為我國半導(dǎo)體的強勢產(chǎn)業(yè),市場規(guī)模持續(xù)向上突破。2022年中國封測產(chǎn)業(yè)規(guī)模達2995億元,同比增長8.4%。由于目前市場依舊保持低迷,預(yù)計2023年產(chǎn)業(yè)規(guī)模將小幅下降至2807.1億元。

數(shù)據(jù)來源:中國半導(dǎo)體行業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

2.市場結(jié)構(gòu)

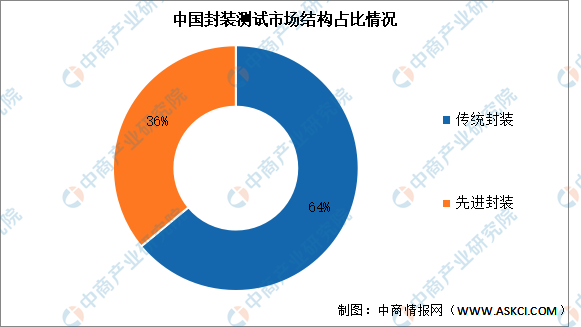

封裝技術(shù)分為傳統(tǒng)封裝和先進封裝,兩種技術(shù)之間不存在明確的替代關(guān)系。目前市場主要以傳統(tǒng)封裝為主,占比達64%;先進封裝占比達36%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

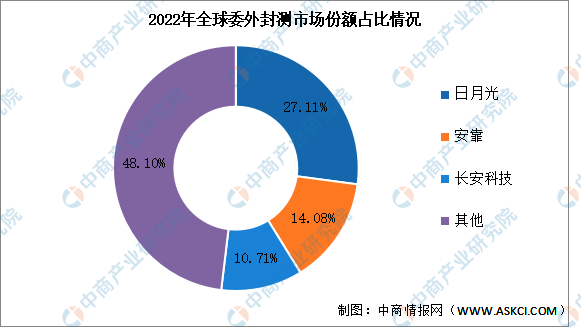

3.競爭格局

目前封裝測試市場集中度較高,2022年全球委外封測市場中,前三企業(yè)市占率超過50%,分別為日月光、安靠和長電科技,占比分別為27.11%、14.08%和10.71%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4.企業(yè)布局情況

目前國內(nèi)封裝測試企業(yè)數(shù)量超過1200家,大部分本土企業(yè)體量仍然較小,2022年營收超過5億元人民幣的企業(yè)不超過20家。目前國內(nèi)集成電路封測企業(yè)處于百花齊放、百家爭鳴的競爭格局。

資料來源:中商產(chǎn)業(yè)研究院整理

四、封裝測試行業(yè)重點企業(yè)

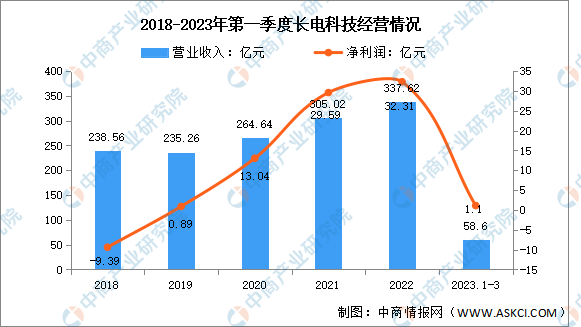

1.長電科技

江蘇長電科技股份有限公司是全球領(lǐng)先的集成電路制造和技術(shù)服務(wù)提供商,提供全方位的芯片成品制造一站式服務(wù),包括集成電路的系統(tǒng)集成、設(shè)計仿真、技術(shù)開發(fā)、產(chǎn)品認證、晶圓中測、晶圓級中道封裝測試、系統(tǒng)級封裝測試、芯片成品測試并可向世界各地的半導(dǎo)體客戶提供直運服務(wù)。

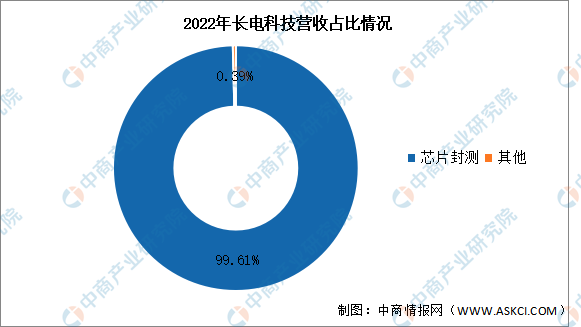

2023年第一季度實現(xiàn)營業(yè)收入58.6億元,同比下降27.99%;實現(xiàn)歸母凈利潤1.1億元,同比下降87.22%。2022年芯片封測站整體營收的99.61%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

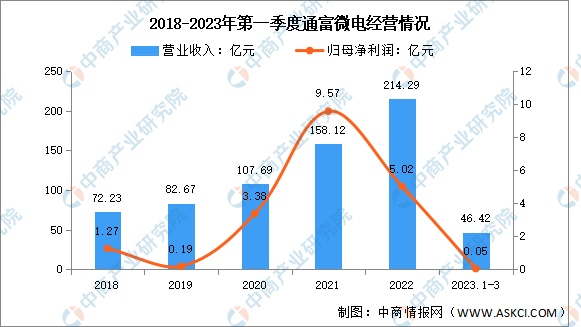

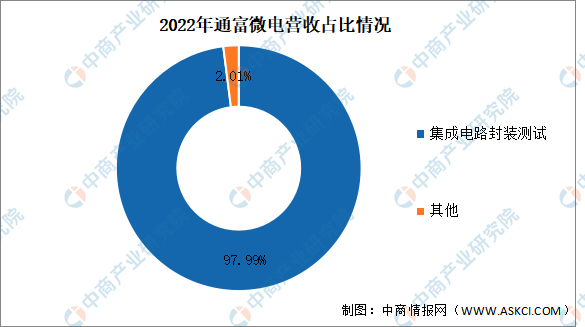

2.通富微電

通富微電子股份有限公司專業(yè)從事集成電路的封裝和測試,擁有年封裝15億塊集成電路、測試6億塊集成電路的生產(chǎn)能力,是中國國內(nèi)目前規(guī)模最大、產(chǎn)品品種最多的集成電路封裝測試企業(yè)之一。

2023年第一季度實現(xiàn)營業(yè)收入46.42億元,同比增長3.11%;實現(xiàn)歸母凈利潤0.05億元,同比下降96.97%。2022年集成電路封裝測試占整體營收的97.99%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

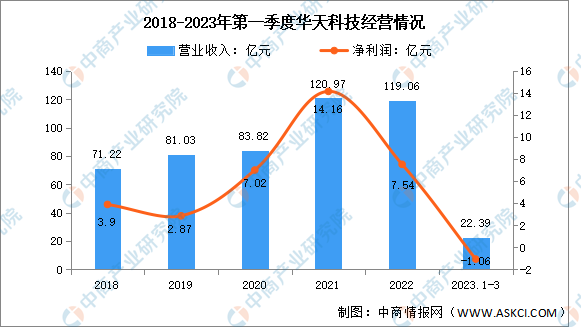

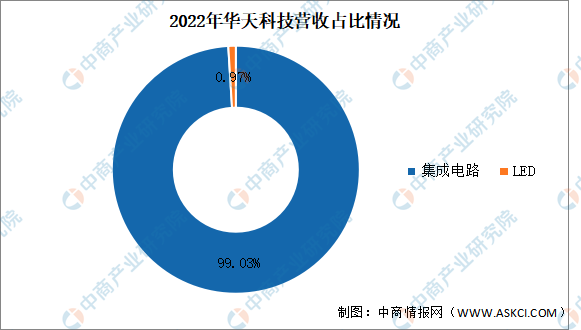

3.華天科技

天水華天科技股份有限公司的主營業(yè)務(wù)為集成電路封裝測試,目前華天科技集成電路封裝產(chǎn)品主要有DIP/SDIP、SOT、SOP、SSOP、TSSOP/ETSSOP、QFP/LQFP/TQFP、QFN/DFN、BGA/LGA、FC、MCM(MCP)、SiP、WLP、TSV、Bumping、MEMS、Fan-Out等多個系列。

2023年第一季度實現(xiàn)營業(yè)收入22.39億元,同比下降25.57%;歸母凈利潤虧損1.06億元。2022年主營產(chǎn)品包括集成電路、LED,營收分別占整體的99.03%、0.97%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

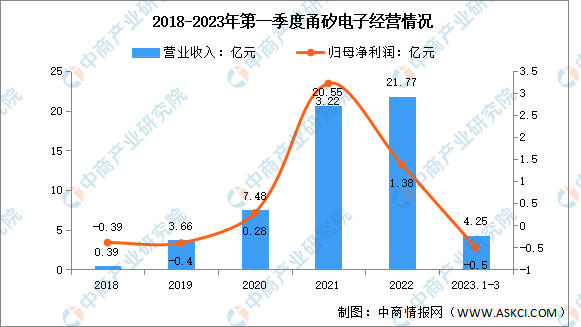

4.甬矽電子

甬矽電子(寧波)股份有限公司的主營業(yè)務(wù)為集成電路封裝和測試方案開發(fā)、不同種類集成電路芯片的封裝加工和成品測試服務(wù),以及與集成電路封裝和測試相關(guān)的配套服務(wù)。

2023年第一季度實現(xiàn)營業(yè)收入4.25億元,同比下降26.85%;歸母凈利潤虧損0.5億元。2022年集成電路封裝測試占整體營收的98.98%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

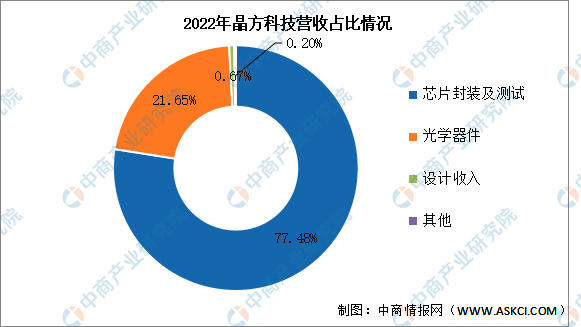

5.晶方科技

蘇州晶方半導(dǎo)體科技股份有限公司主營業(yè)務(wù)是傳感器領(lǐng)域的封裝測試業(yè)務(wù)。主要產(chǎn)品為芯片封裝、芯片測試、芯片設(shè)計等。

2023年第一季度實現(xiàn)營業(yè)收入2.23億元,同比下降26.89%;實現(xiàn)歸母凈利潤0.29億元,同比下降68.48%。2022年主營產(chǎn)品包括芯片封裝及測試、光學器件、設(shè)計收入,營收分別占整體的77.48%、21.65%、0.67%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

五、封裝測試行業(yè)發(fā)展前景

1.市場重心轉(zhuǎn)移,封測產(chǎn)業(yè)景氣度持續(xù)回升

隨著疫情放開后經(jīng)濟回暖,全球半導(dǎo)體產(chǎn)業(yè)鏈向國內(nèi)轉(zhuǎn)移,封測產(chǎn)業(yè)已成為我國半導(dǎo)體的強勢產(chǎn)業(yè),市場規(guī)模持續(xù)向上突破。由于在集成電路產(chǎn)業(yè)鏈中承接集成電路設(shè)計公司的訂單并且與集成電路制造企業(yè)密切聯(lián)系,封測行業(yè)的景氣度與集成電路整體行業(yè)景氣度基本一致。封測行業(yè)景氣度底部企穩(wěn),稼動率已有回暖跡象。此外,下游市場需求旺盛,全球集成電路封測市場總體呈現(xiàn)較高的景氣程度。

2.大陸芯片設(shè)計公司逐漸成熟為行業(yè)帶來發(fā)展機遇

由于中國大陸芯片設(shè)計行業(yè)發(fā)展較晚,顯示驅(qū)動芯片設(shè)計廠商主要集中于中國臺灣地區(qū)。而封測行業(yè)又遵循“就近原則”,就近晶圓制造代工廠,對顯示驅(qū)動芯片設(shè)計公司而言可以縮短從晶圓制造廠到封裝測試廠的交付周期、降低生產(chǎn)運輸成本和晶圓污損風險。如今,中國大陸逐漸具備比肩中國臺灣地區(qū)芯片設(shè)計能力與晶圓代工能力。中國大陸芯片設(shè)計公司的逐漸成熟將為本土封測廠商提供更多合作機會,增強封測廠商的競爭力。

3.芯片價格上升為行業(yè)帶來廣闊發(fā)展前景

隨著全球晶圓產(chǎn)能緊張,集成電路行業(yè)迎來新一輪的上升周期,持續(xù)上漲的封測價格為企業(yè)帶來了較高的毛利,減輕了前期投資所需帶來的資金壓力,加速了企業(yè)資金的回籠。未來,從需求端來看,依然將有新增的面板產(chǎn)能釋放,對于芯片的需求持續(xù)走高,持續(xù)推高芯片的銷售價格,芯片封測市場規(guī)模也將隨之上漲。