2023年中國醫(yī)療機(jī)器人產(chǎn)業(yè)鏈圖譜研究分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 醫(yī)療機(jī)器人

中商情報(bào)網(wǎng)訊:醫(yī)療機(jī)器人是指用于醫(yī)院、診所的醫(yī)療或輔助醫(yī)療的機(jī)器人。伴隨老齡化趨勢,社會(huì)將面臨老年醫(yī)療保健服務(wù)需求快速增長與老年醫(yī)療資源短缺的雙重挑戰(zhàn),醫(yī)療機(jī)器人將從b端走入c端未來應(yīng)用的爆發(fā)增長點(diǎn)。同時(shí),5G、人工智能、物聯(lián)網(wǎng)等技術(shù)的加速發(fā)展,也會(huì)為醫(yī)療機(jī)器人開拓更為廣闊的發(fā)展前景。

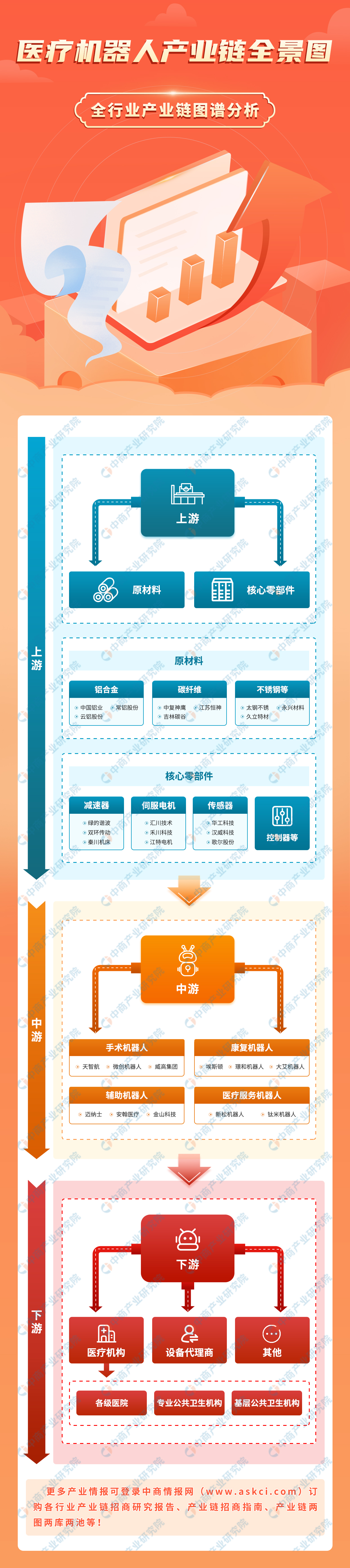

一、產(chǎn)業(yè)鏈

中國醫(yī)療機(jī)器人產(chǎn)業(yè)鏈上游包括鋁合金、碳纖維、不銹鋼等原材料,以及減速器、伺服電機(jī)、傳感器、控制器等核心零部件;中游為不同類型的醫(yī)療機(jī)器人,可分為手術(shù)機(jī)器人、康復(fù)機(jī)器人、輔助機(jī)器人和醫(yī)療服務(wù)機(jī)器人四大類;下游為醫(yī)療機(jī)構(gòu)、設(shè)備代理商等。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

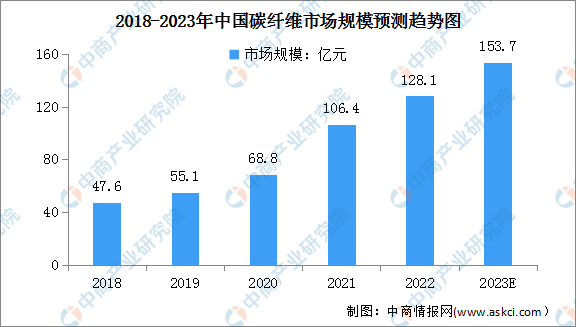

1.碳纖維

碳纖維行業(yè)屬于國家戰(zhàn)略性新興產(chǎn)業(yè),在輕量化市場具有廣闊的發(fā)展前景,在國防安全、航空航天等板塊具有不可替代的優(yōu)勢。數(shù)據(jù)顯示,中國碳纖維市場規(guī)模從2018的47.6億元增至2022年的128.1億元。中商產(chǎn)業(yè)研究院預(yù)測,2023年中國碳纖維市場規(guī)模將達(dá)153.7億元,同比增長20%。

數(shù)據(jù)來源:賽奧維纖維、中商產(chǎn)業(yè)研究院整理

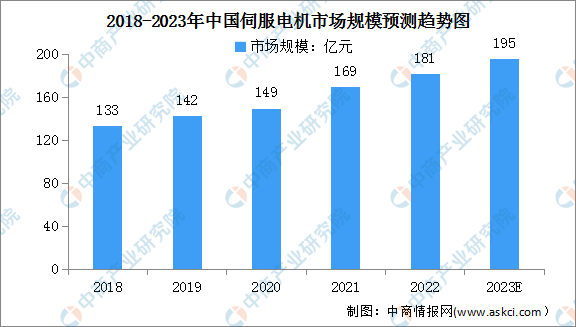

2.伺服電機(jī)

近年來,中國伺服電機(jī)市場規(guī)模一直保持增長趨勢,受到下游工業(yè)機(jī)器人、電子制造設(shè)備等產(chǎn)業(yè)擴(kuò)張的影響,伺服電機(jī)在新興產(chǎn)業(yè)應(yīng)用規(guī)模也不斷增長。2022年中國伺服電機(jī)市場規(guī)模達(dá)181億元,同比增長7.1%。預(yù)計(jì)2023年伺服電機(jī)市場規(guī)模將增長至195億元,同比增長7.7%。

數(shù)據(jù)來源:工控網(wǎng)、中商產(chǎn)業(yè)研究院整理

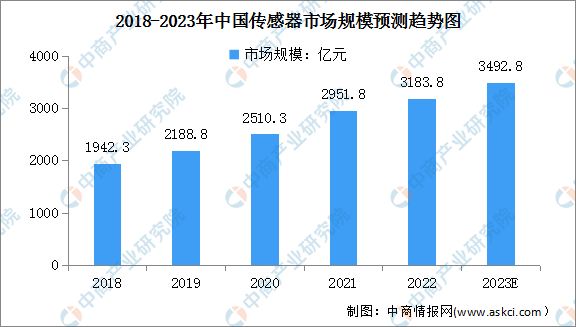

3.傳感器

在機(jī)器人中,傳感器扮演著不可或缺的角色。數(shù)據(jù)顯示,我國傳感器市場規(guī)模近年來實(shí)現(xiàn)顯著增長,由2018年的1942.3億元增長至2022年的3183.8億元,復(fù)合年均增長率達(dá)13.2%,預(yù)計(jì)2023年我國傳感器市場規(guī)模將達(dá)3492.8億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4.控制器

控制器是醫(yī)療機(jī)器人最為核心的零部件,對機(jī)器人性能具有決定性影響。近年來,得益于我國擁有廣闊的終端產(chǎn)品消費(fèi)市場、完善的電子產(chǎn)業(yè)配套體系以及充足的勞動(dòng)力資源,全球智能控制器產(chǎn)業(yè)逐漸向國內(nèi)轉(zhuǎn)移,我國智能控制器市場規(guī)模不斷增長。數(shù)據(jù)顯示,2022年我國智能控制器市場規(guī)模達(dá)31813億元,同比增長17.5%。預(yù)計(jì)2023年我國智能控制器市場規(guī)模將達(dá)35095億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

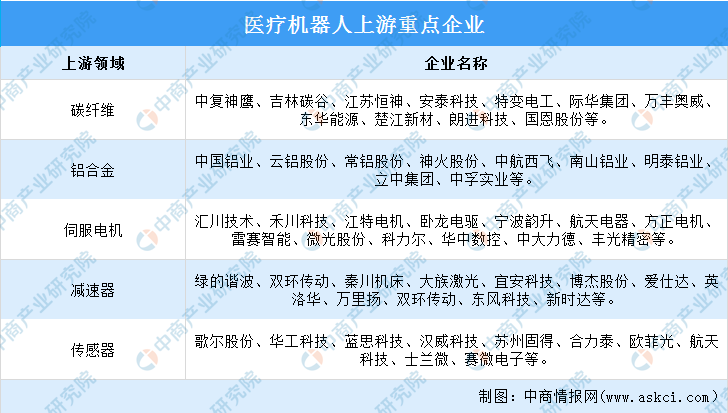

5.重點(diǎn)企業(yè)分析

醫(yī)療機(jī)器人產(chǎn)業(yè)鏈上游主要包括原材料及核心零部件。從各領(lǐng)域企業(yè)來看,碳纖維領(lǐng)域的重點(diǎn)企業(yè)主要包括中復(fù)神鷹、吉林碳谷、江蘇恒神、安泰科技等;鋁合金領(lǐng)域,重點(diǎn)企業(yè)有中國鋁業(yè)、云鋁股份、常鋁股份等;伺服電機(jī)領(lǐng)域,則是匯川技術(shù)、禾川科技、江特電機(jī)、臥龍電驅(qū)等企業(yè)。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

1.醫(yī)療機(jī)器人市場規(guī)模

醫(yī)療機(jī)器人主要用于醫(yī)療場景中輔助醫(yī)護(hù)工作,根據(jù)IFR分類,可分為手術(shù)機(jī)器人、康復(fù)機(jī)器人、輔助機(jī)器人、醫(yī)療服務(wù)機(jī)器人四大類。數(shù)據(jù)顯示,2022年我國醫(yī)療服務(wù)機(jī)器人市場規(guī)模達(dá)97.1億元,同比增長22%。中商產(chǎn)業(yè)研究院預(yù)測,2023年醫(yī)療服務(wù)機(jī)器人市場規(guī)模有望達(dá)108億元,同比增長11.2%。

數(shù)據(jù)來源:中國電子學(xué)會(huì)、中商產(chǎn)業(yè)研究院整理

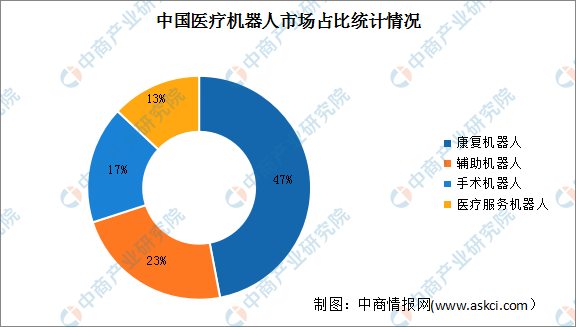

2.市場占比分析

我國醫(yī)療機(jī)器人市場中,占比最大的為康復(fù)機(jī)器人達(dá)47%,其次為輔助機(jī)器人,占比達(dá)23%,手術(shù)機(jī)器人及醫(yī)療服務(wù)機(jī)器人占比分別達(dá)17%、13%。

數(shù)據(jù)來源:中國電子學(xué)會(huì)、中商產(chǎn)業(yè)研究院整理

3..細(xì)分市場

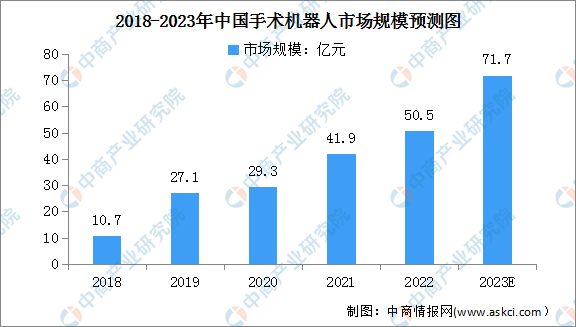

(1)手術(shù)機(jī)器人

手術(shù)機(jī)器人作為創(chuàng)新型智能醫(yī)療設(shè)備,能在人體腔道、血管和神經(jīng)密集區(qū)域完成精細(xì)的手術(shù)操作,具有定位準(zhǔn)確、手術(shù)創(chuàng)傷小、感染風(fēng)險(xiǎn)低和術(shù)后康復(fù)快等優(yōu)點(diǎn)。數(shù)據(jù)顯示,自2018年至2022年,中國手術(shù)機(jī)器人市場由10.7億元增長至50.5億元,期間復(fù)合年增長率為47.4%。未來,中國手術(shù)機(jī)器人市場將持續(xù)增長,預(yù)計(jì)2023年中國手術(shù)機(jī)器人市場將達(dá)到71.7億元。

數(shù)據(jù)來源:弗若斯特沙利文、中商產(chǎn)業(yè)研究院整理

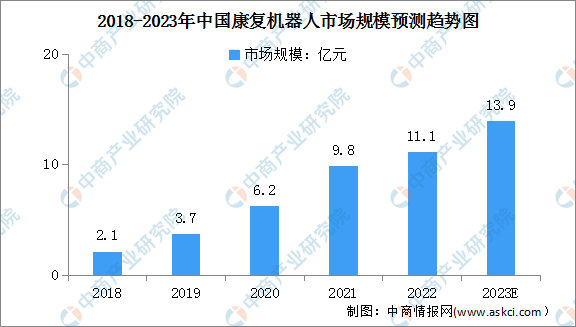

(2)康復(fù)機(jī)器人

隨著康復(fù)醫(yī)療需求的增加,康復(fù)機(jī)器人市場規(guī)模保持增長趨勢。雖然中國康復(fù)機(jī)器人起步較晚,但康復(fù)機(jī)器人是備受市場看好的新技術(shù)方向,未來我國康復(fù)市場規(guī)模達(dá)百億,成長空間巨大。2022年中國康復(fù)機(jī)器人市場規(guī)模達(dá)11.1億元,同比增長13.3%。中商產(chǎn)業(yè)研究院預(yù)測,2023年康復(fù)機(jī)器人市場規(guī)模將進(jìn)一步增長至13.9億元,同比增長25.2%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

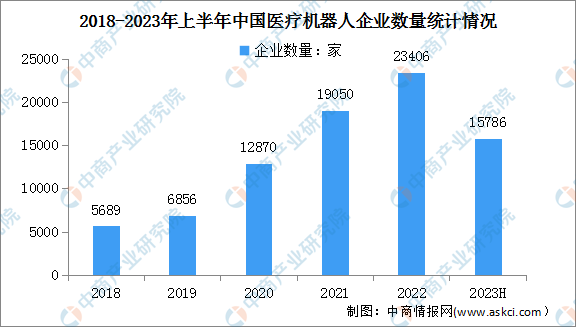

4.企業(yè)數(shù)量

近年來,隨著我國醫(yī)療機(jī)器人行業(yè)的不斷發(fā)展,行業(yè)相關(guān)企業(yè)注冊量也隨之不斷增長。由于醫(yī)療機(jī)器人在減少醫(yī)護(hù)人員接觸、防止人員交叉感染、提升治療效率等方面發(fā)揮了重要作用,2020-2022年我國醫(yī)療機(jī)器人相關(guān)企業(yè)注冊量大幅增長。最新數(shù)據(jù)顯示,2023年上半年中國醫(yī)療機(jī)器人相關(guān)企業(yè)注冊量達(dá)15786家。

數(shù)據(jù)來源:企查查、中商產(chǎn)業(yè)研究院整理

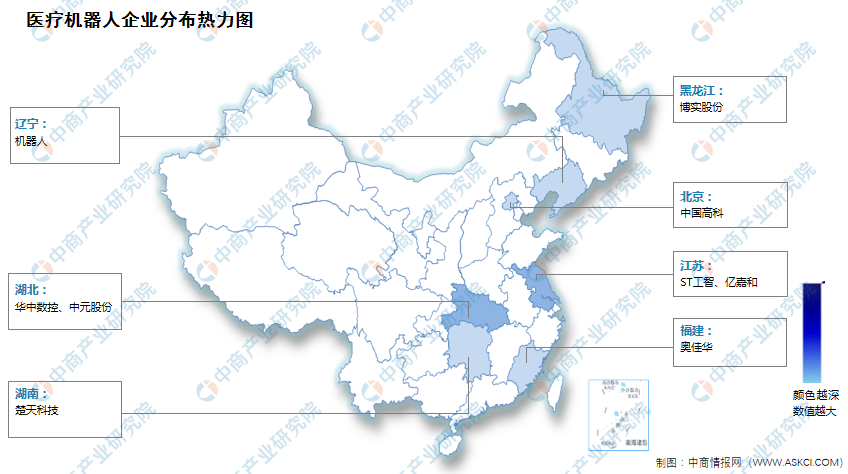

5.企業(yè)分布熱力圖

資料來源:中商產(chǎn)業(yè)研究院整理

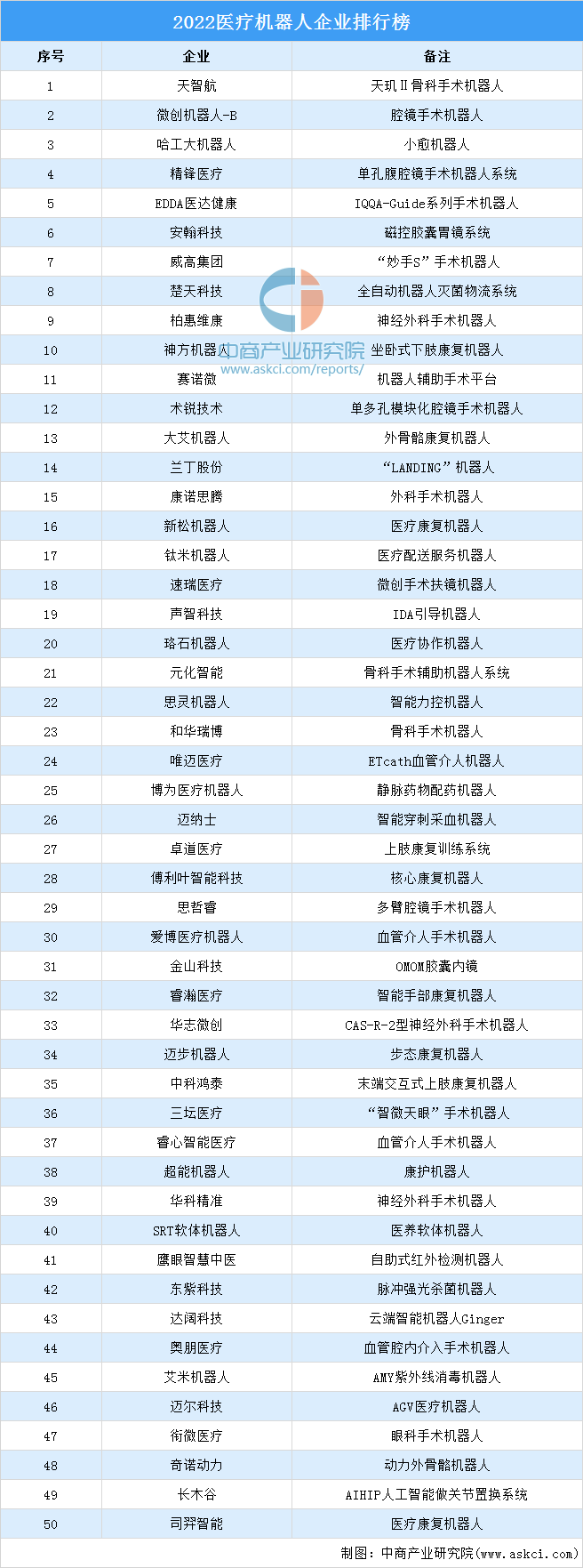

6.重點(diǎn)企業(yè)分析

“2022醫(yī)療機(jī)器人企業(yè)排行榜”榜單顯示,天智航、微創(chuàng)機(jī)器人-B、哈工大機(jī)器人、精鋒醫(yī)療、EDDA醫(yī)達(dá)健康、安翰科技、威高集團(tuán)、楚天科技、柏惠維康、神方機(jī)器人等企業(yè)上榜。

資料來源:互聯(lián)網(wǎng)周刊、中商產(chǎn)業(yè)研究院整理

四、下游分析

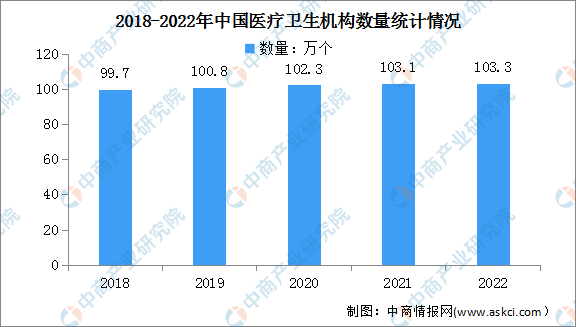

1.醫(yī)療機(jī)構(gòu)

近年來,中國的醫(yī)療技術(shù)能力和醫(yī)療質(zhì)量水平顯著提升,持續(xù)構(gòu)建優(yōu)質(zhì)高效醫(yī)療衛(wèi)生服務(wù)體系,更好地滿足了群眾健康需求,為實(shí)施健康中國戰(zhàn)略奠定了堅(jiān)實(shí)的基礎(chǔ)。數(shù)據(jù)顯示,2022年全國共有醫(yī)療衛(wèi)生機(jī)構(gòu)103.3萬個(gè),其中醫(yī)院3.7萬個(gè),基層醫(yī)療衛(wèi)生機(jī)構(gòu)98.0萬個(gè),專業(yè)公共衛(wèi)生機(jī)構(gòu)1.3萬個(gè)。

數(shù)據(jù)來源:國家統(tǒng)計(jì)局、中商產(chǎn)業(yè)研究院整理

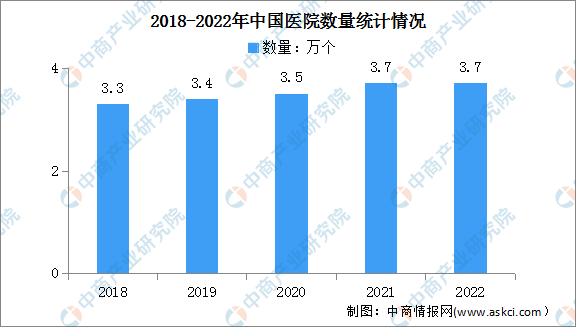

2.醫(yī)院

近年來,我國醫(yī)院數(shù)量穩(wěn)步增加,總體保持在3萬個(gè)以上。數(shù)據(jù)顯示,2022年我國共有醫(yī)院3.7萬個(gè),其中公立醫(yī)院1.2萬個(gè),民營醫(yī)院2.5萬個(gè)。

數(shù)據(jù)來源:國家衛(wèi)健委、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場規(guī)模及滲透率預(yù)測分析(圖)06-24

- 2024年全球Micro LED芯片市場規(guī)模及行業(yè)發(fā)展前景預(yù)測分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對比分析(企業(yè)分布、經(jīng)營情況、業(yè)務(wù)布局等)06-24

- 2024年中國網(wǎng)絡(luò)安全行業(yè)市場前景預(yù)測研究報(bào)告(簡版)06-24