【聚焦風口】AI應用加快落地 算力需求持續擴大

關鍵詞: 算力

中商情報網訊:隨著數字經濟時代全面開啟,算力已經滲透到生產生活的各個領域,正以一種新的生產力形式,為各行各業數字化轉型注入新動能。當前,我國算力產業已初具規模,截至2022年底,我國基礎設施算力規模達到180EFLOPS,算力核心產業規模達1.8萬億元,算力總規模位居全球第二。

一、行業市場現狀

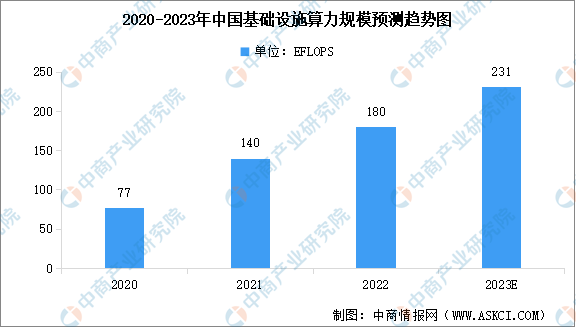

1.基礎設施算力規模

近年來,隨著全國一體化算力網絡國家樞紐節點的部署和“東數西算”工程的推進,我國算力基礎設施建設和應用保持快速發展。工信部數據顯示,截至2022年底,我國基礎設施算力規模達到180EFLOPS(每秒18000京次浮點運算),算力核心產業規模達1.8萬億元。未來隨著數據中心、智能中心、超算中心等新型基礎設施加快部署,預計2023年中國基礎設施算力規模將增長至231EFLOPS。

數據來源:工信部、中國信通院、中商產業研究院整理

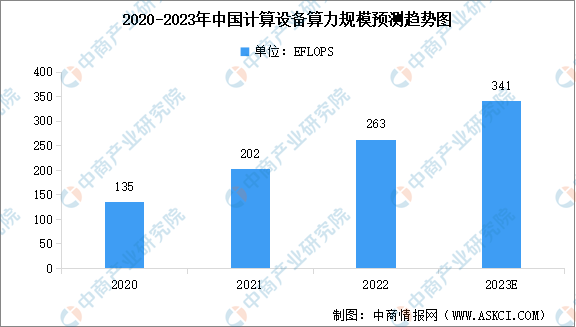

2.計算設備算力規模

從計算設備算力(即通用服務器算力、AI服務器算力、超級計算機算力)側看,我國計算設備算力規模持續增長。根據中國信息通信研究院數據測算,2022年我國計算設備算力總規模達到263EFlops,增速約30%。隨著云計算、互聯網、人工智能的快速發展,我國服務器需求量不斷擴大,將帶動計算設備算力規模持續增加,預計2023年中國計算設備算力規模將達到341EFlops。

數據來源:中國信通院、中商產業研究院整理

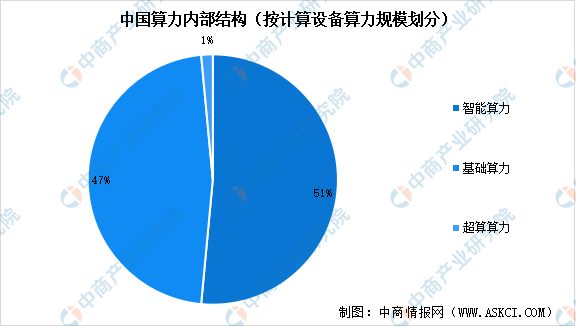

3.算力市場結構占比

從算力市場結構來看,受益于AI服務器需求的爆發,智能算力超過基礎算力成為我國算力規模增長的主要驅動力。根據中國信息通信研究院數據,2021年中國智能算力規模、基礎算力規模、超算算力規模分別為104EFlops、95EFlops、3EFlops,分別占比51%、47%、1%。隨著生成式AI的發展以及人工智能大模型的應用落地,預計未來智能算力規模占比將進一步擴大。

數據來源:中國信通院、中商產業研究院整理

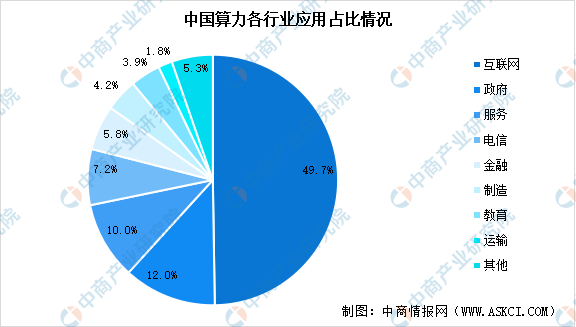

4.算力應用領域分布

從應用領域看,我國算力應用正從互聯網、電子政務等傳統領域,逐步向電信、金融、制造、教育等傳統行業拓展。互聯網行業對數據處理、模型訓練的需求不斷提升,是算力需求最大的行業,占整體算力50%的份額;政府對數字政府、平安城市等領域的投入力度不斷加強,算力份額占比位列第二;服務、電信、金融、制造、教育、運輸等行業分列三到八位。

數據來源:中國信通院、中商產業研究院整理

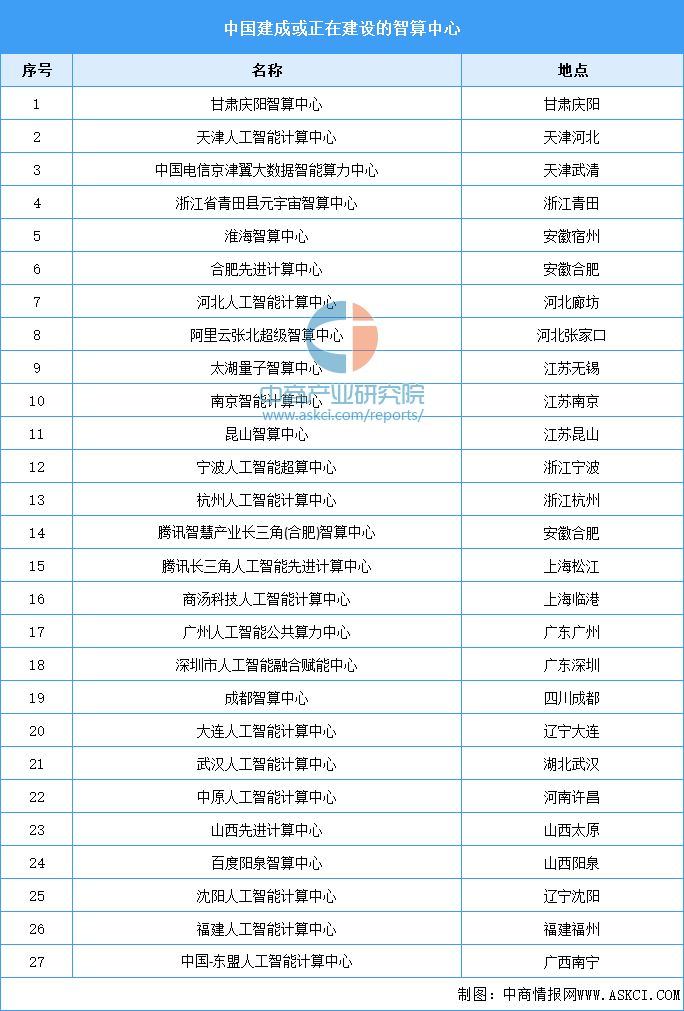

5.國內已建智算中心

人工智能計算中心是以基于人工智能芯片構建的人工智能計算機集群為基礎,涵蓋了基建基礎設施(機房基建)、硬件基礎設施和軟件基礎設施的完整系統,提供從底層芯片算力釋放到頂層應用使能的人工智能全棧能力。根據國家信息中心與浪潮信息聯合發布的《智能計算中心創新發展指南》,目前全國有超過30個城市正在建設或提出建設智算中心,“十四五”期間,對智算中心的投資可帶動人工智能核心產業增長約2.9-3.4倍。

資料來源:中商產業研究院整理

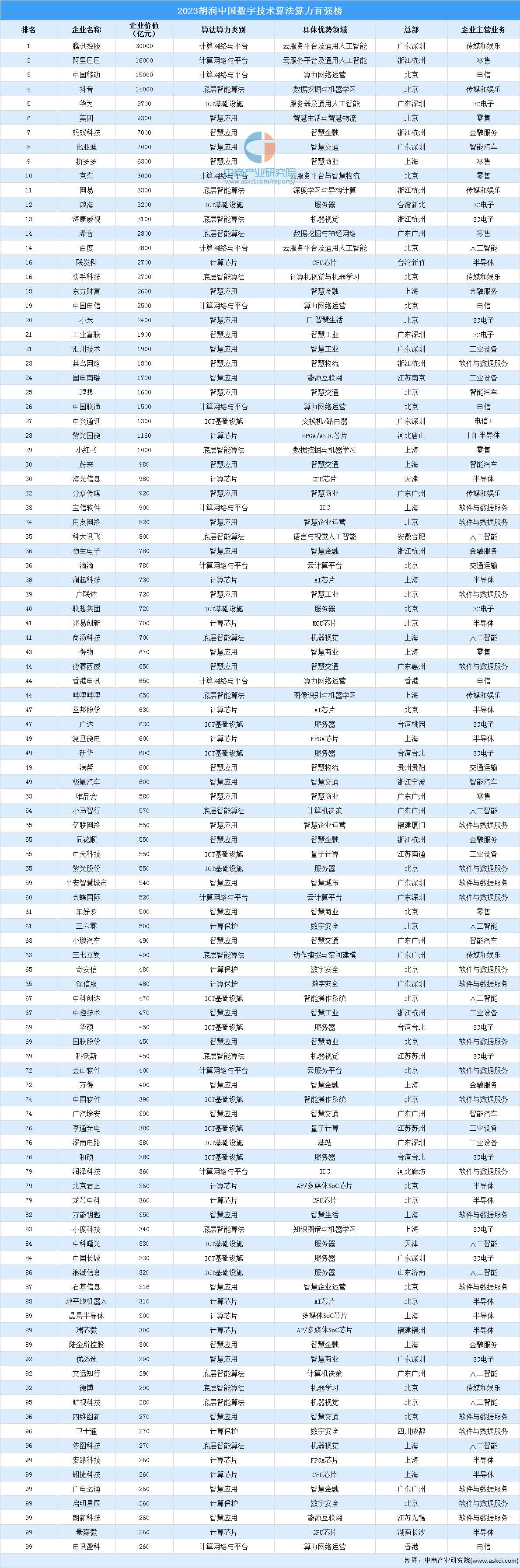

6.算力行業相關企業布局

根據胡潤研究院發布的《2023胡潤中國數字技術算法算力百強榜》,我國算法算力行業相關企業價值在1000億以上的企業共29家,騰訊控股、阿里巴巴、中國移動、抖音、華為、美團、螞蟻科技、比亞迪、拼多多、京東位于算法算力行業前列。從算力算各法類別企業數量來看,智慧應用、ICT基礎設施、底層智能算法、計算芯片、計算網絡與平臺等領域的企業分別有37家、17家、17家、15家、14家。

資料來源:胡潤研究院、中商產業研究院整理

二、行業發展前景

1.政策支持算力行業發展

近年來,算力發展規劃政策相繼出臺,制度保障有力有效。工業和信息化部聯合發展改革委等部門,印發《全國一體化大數據中心協同創新體系算力樞紐實施方案》,批復同意在8個地區建設10個國家算力樞紐節點,出臺《新型數據中心發展三年行動計劃(2021-2023年)》,持續優化全國算力整體布局。各地相繼出臺多項政策舉措,大力支持算力產業發展。

2.算力基礎設施供給水平快速提升

在算力基礎設施方面,2018年以來,我國數據中心機架數量年復合增長率超過30%,截至2022年底,在用標準機架超過650萬架,算力總規模達180EFLOPS,僅次于美國,存力總規模超過1000EB(1萬億GB)。2023年,工信部遴選公布了2022年國家新型數據中心典型案例名單,為推動算力基礎設施高質量建設和應用,更好地支撐經濟社會各領域數字化轉型樹立了標桿。

3.數字經濟產業帶動算力網絡發展

算力作為數字經濟核心產業的重要底座支撐,對上游軟硬件產業的拉動作用日漸凸顯。隨著“東數西算”工程全面啟動,算力資源提升到水、電、燃氣等基礎資源的高度,我國算力基礎設施建設持續提速,未來算力對我國經濟發展的提升作用將得到進一步提升。