深度分析:特高壓工程加速推進建設 助力構建新型電力系統

關鍵詞: 特高壓

中商情報網訊:特高壓是指電壓等級在交流1000千伏及以上和直流±800千伏及以上的輸電技術,具有輸送容量大、距離遠、效率高和損耗低等技術優勢。能大大提升我國電網的輸送能力。目前我國已實現特高壓輸電工程大規模商業化應用,且掌握了核心技術、設備也基本實現國產化。特高壓輸電需求空間大,加快建設周期或已到來,隨著智能電網的不斷完善及特高壓輸電通道加快建設,將進一步拉動對特高壓核心設備的需求。

我國特高壓累計線路長度及輸送電量呈增長趨勢

特高壓跨區輸電能緩解我國電力資源與負荷不均的難題,近年來我國特高壓工程建設發展迅速。2022年特高壓工程累計線路長度約達4.46公里,預計2023年特高壓工程累計線路長度將超過4.6萬公里。

數據來源:國家電網、中商產業研究院整理

近年,我國特高壓跨區跨省輸送電量逐漸增長,2022年累計輸送電量約為2.83萬億千瓦時,市場增速放緩,預計2023年國家電網特高壓跨區跨省輸送電量超3萬億千瓦時。

數據來源:國家電網、中商產業研究院整理

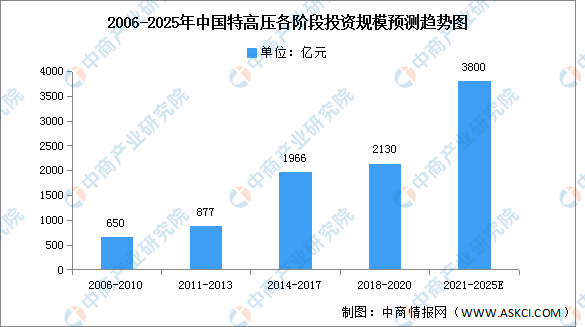

特高壓將迎來投資建設高峰

中國特高壓投資規模的快速發展第一階段在2014-2017年,投資額度達1966億元,隨后發展較為平穩,2018-2020年共投入2130億元用來發展特高壓工程建設。根據公開數據,2016年至2021年,我國共核準12條特高壓交流線路和7條特高壓直流線路,涉及線路1.5萬余公里,投資規模超過2400億元。根據國家電網數據,十四五期間(2021-2025年),國家電網規劃建設特高壓工程24交14直,涉及線路3萬余公里,變電換流容量3.4億千伏安,總投資3800億元,特高壓發展將迎來投資建設高峰。

數據來源:中商產業研究院整理

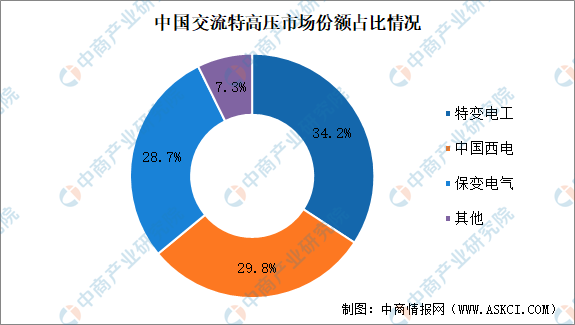

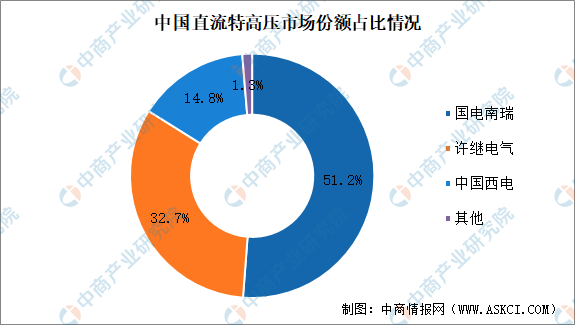

特高壓市場競爭格局集中度高

我國交流特高壓市場以中國西電、特變電工和保變電氣占據較多的份額,2021年市場比重分別為29.8%、34.2%和28.7%。

數據來源:中商產業研究院整理

我國直流特高壓市場以國電南瑞、許繼電氣和中國西電為主,2021年市場份額占比分別為51.2%、32.7%和14.8%左右,整體來看市場集中度較高。

數據來源:中商產業研究院整理

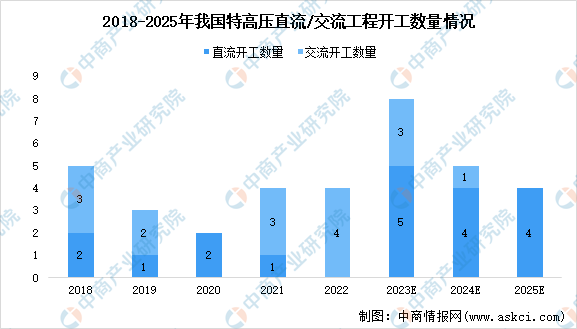

未來特高壓直流工程數量將超過交流工程

特高壓交流輸電與直流輸電相輔相成,互為補充。特高壓交流系統主要用于近距離大容量輸電和更高一級電壓等級的網架建設,2022年我國特高壓工程主要是交流項目,增量在特高壓配套網架;與交流輸電相比,特高壓直流更適合于超遠距離、超大容量的“點對點”輸電。交流項目投資額約在110億以內,直流單線投資額約200-300億元,由于交流數量是按端到端為一段統計,因此按項目統計,直流規劃數量比交流多,投資額也將遠超交流。

資料來源:中商產業研究院整理

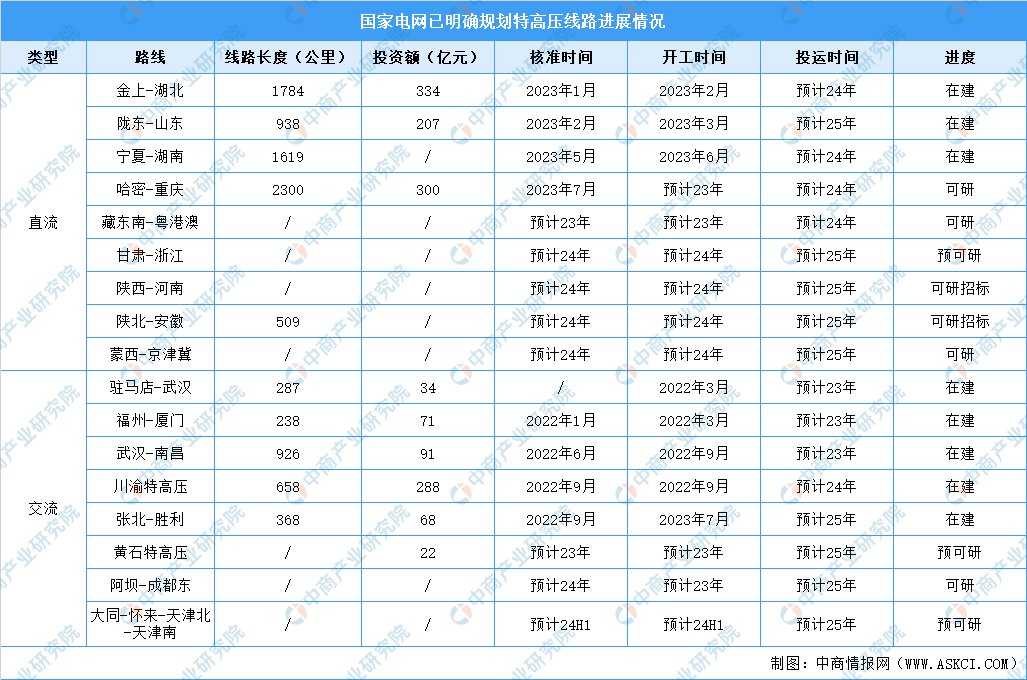

特高壓工程建設加速推進

2023年是第四輪特高壓建設高峰。根據國網規劃,2023年預計核準“5直2交”,開工“6直2交”,特高壓直流開工規模將為歷史最高值。2023年,截至7月,金上-湖北、隴東-山東、寧夏-湖南直流線路已開工,哈密-重慶直流線路已獲得核準,張北-勝利交流線路在7月全面開工。

資料來源:國家電網、中商產業研究院整理

特高壓建設將助力新型電力系統的構建

國家能源局組織11家研究機構編制而成的《新型電力系統發展藍皮書》中提出,要加大力度規劃建設以大型風電光伏基地為基礎、以其周邊清潔高效先進節能的煤電為支撐、以穩定安全可靠的特高壓輸變電線路為載體的新能源供給消納體系。推動新能源集中與分布并舉、陸上與海上并舉、就地利用與遠距離外送并舉,構建新能源多元化開發利用新格局。特高壓電網建設不僅能解決我國能源資源與用電負荷分布不均衡的問題,還能夠優化新能源的消納需求情況,減少棄光棄風現象,將進一步助力新型電力系統的構建。