【聚焦風口行業】半導體行業加速復蘇 顯示面板迎來新機遇

關鍵詞: 顯示面板

中商情報網訊:面板行業主要是指用于電視、臺式電腦、筆記本和手機等電子設備的顯示面板行業。面板顯示技術呈現多元發展趨勢,目前顯示面板仍以LCD為主流,OLED、小間距LED等正蓄勢成為新的行業增長極。隨著半導體行業加速復蘇,顯示面板行業也持續回暖,行業迎來新機遇。

一、顯示面板行業發展現狀

1.LCD面板

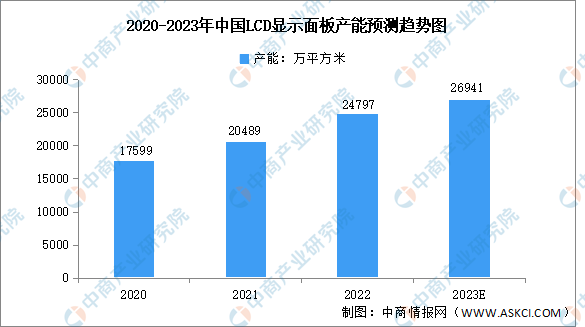

液晶顯示技術(LCD)是利用電場改變液晶分子排列狀態而調制外界背光源的一種非自發光性顯示技術。隨著國內面板產業的高速發展,我國LCD面板產能在全球不斷增長,逐步打破日本、韓國廠商長期的技術壟斷,成為LCD產品的主要生產和消費國。數據顯示,2022年我國LCD顯示面板產能達24797萬平方米,同比增長21.0%,預計2023年將增長至26941萬平方米。

數據來源:中國電子材料行業協會、中商產業研究院整理

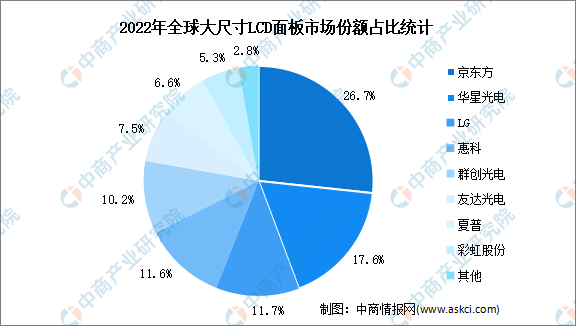

從出貨面積來看,2022年,全球大尺寸LCD面板市場中,京東方市場份額占比最高,達26.7%;其次,華星光電、LG、惠科、群創光電市場份額占比分別為17.6%、11.7%、11.6%、10.2%。全球大尺寸LCD面板市場中,中國大陸市占率約達56%,在全球具有較強的競爭力。

數據來源:IDC、中商產業研究院整理

2.OLED面板

有機發光二極管(OLED),又稱為有機電激光顯示、有機發光半導體,是一種利用多層有機薄膜結構產生電致發光的器件,在顯示效果、響應速度、輕薄性等方面都具備明顯的優勢,應用于智能手機、電視、筆電、智能穿戴設備、車載顯示等領域。目前OLED顯示還在技術研發創新階段,從小尺寸面板逐漸向中大尺寸面板發展。

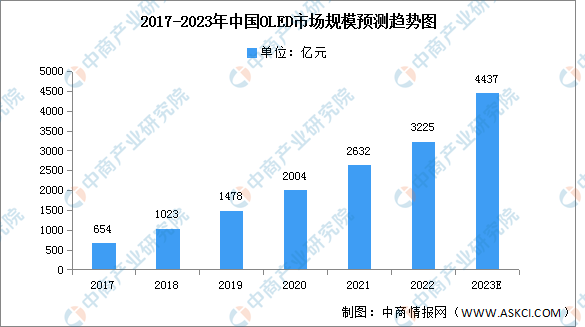

近年來,隨著我國在顯示產業投入的不斷加大及國產面板廠商的崛起,整體OLED產能快速增長。2021年我國OLED市場規模已經達到了2632億元,同比增長31.3%。隨著智能終端用戶不斷增加和智能終端設備更新迭代,預計2023年市場規模將達4437億元。

數據來源:中商產業研究院整理

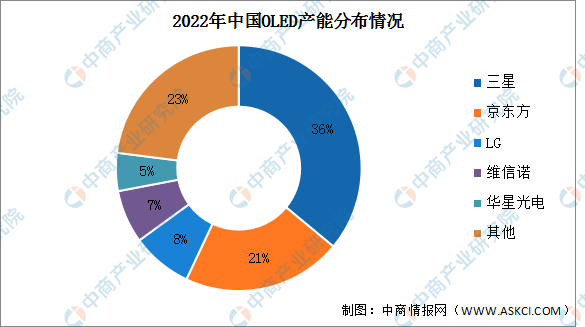

三星、LG等韓系老牌廠商在技術上仍然領先,國內廠商積極布局OLED面板生產線不斷提升產能。2022年國內OLED產能分布情況預計三星占比最多,達36%。占比第二和第三的分別是京東方和LG,分別占21%和7%。維信諾和華星光電占比分別為7%和5%,排名第四和第五。

數據來源:中商產業研究院整理

從我國OLED廠商市場份額占比來看,頭部企業京東方、深天馬產能占比高,分別為30%、20%。其次,維信諾、信利、和輝光電、華星光電占比分別為11%、9%、7%、7%,面板廠商市場集中度較高。

數據來源:中商產業研究院整理

3.LED面板

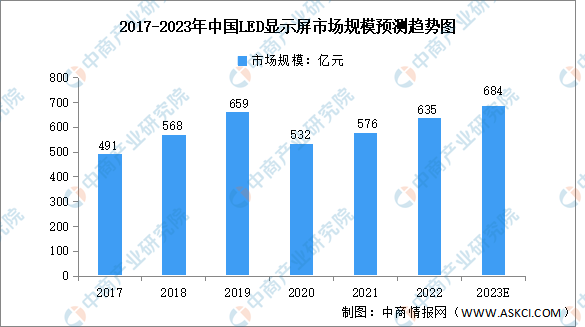

LED憑借能耗低、體積小、壽命長、無污染、響應快、驅動電壓低、抗震性強、色彩純度高等特性已得到廣泛應用。2020年,我國LED顯示屏市場規模有所下降,主要因為國內LED顯示屏企業受外貿企業回歸,競爭加大,采取降價促銷以穩定市場。數據顯示,2020年我國LED顯示屏總體市場規模為532億元,同比下降19.3%。2022年增至635億元,預計2023年市場規模將達684億元。

數據來源:GGII、中商產業研究院整理

隨著LED顯示屏制造技術的提高,傳統LED顯示屏的分辨率得到了大幅提升。2022年中國小間距LED顯示屏銷售額達165億元,同比下降6.3%,預計2023年銷售額將恢復增長至180億元。

數據來源:中商產業研究院整理

市場集中度方面,中國大陸企業占據了LED顯示屏市場的主導地位。全球LED顯示屏市場份額排名前五的企業中,除了達科電子以外,其余均系中國大陸企業。市場排名方面,利亞德、洲明科技和強力巨彩占據了前三名,占比分別為11.42%、10.86%和10.22%。達科電子、海康威視占比分別為8.74%和4.45%。

數據來源:TrendForce、中商產業研究院整理

4.下游應用分析

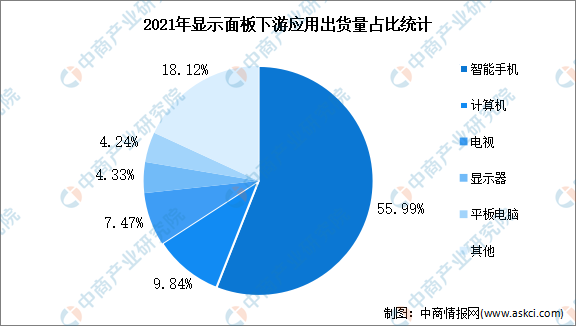

顯示面板是電子產品最重要的組成部分,是消費者與電子產品進行互動和信息傳遞的重要載體,因而下游應用十分廣泛。從出貨量來看,顯示面板行業下游智能手機占比最大,達到55.99%,計算機、電視占比分別為9.84%、7.47%。

數據來源:中商產業研究院整理

5.行業凈利潤排行榜

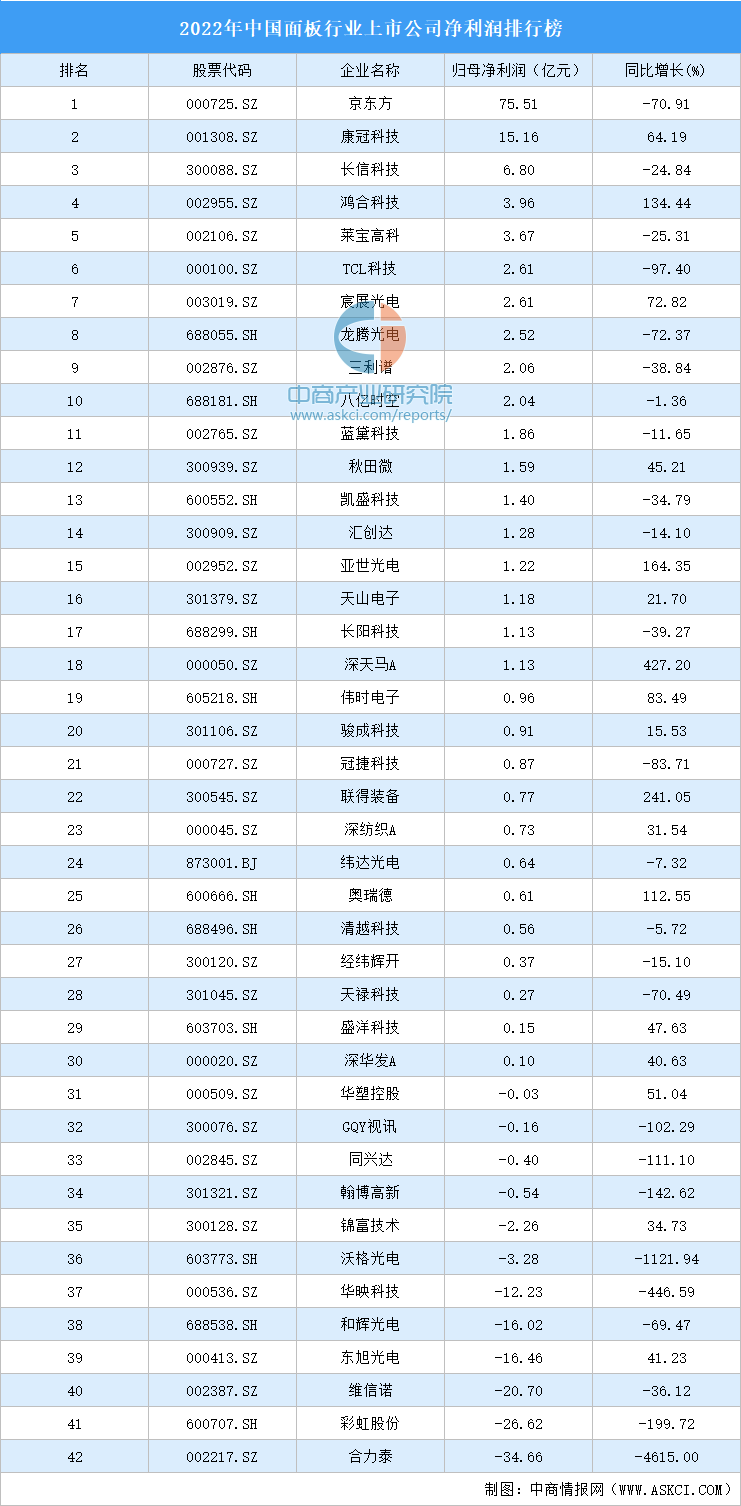

根據面板行業上市公司的2022年年報,18家公司凈利潤超億元,2家公司凈利潤超10億元,1家公司凈利潤超50億元。京東方凈利潤最高達75.51億元,康冠科技、長信科技排名第二和第三,凈利潤分別為15.16億元、6.8億元。鴻合科技、萊寶高科、TCL科技、宸展光電、龍騰光電、三利譜、八億時空進入前十,依次排名第4-10名。

數據來源:中商產業研究院大數據庫

二、顯示面板發展前景

1.應用領域和尺寸增長,推動顯示面板行業發展

一方面,傳統的顯示應用,包括手機、電視、手表、計算機、顯示器等增長相對緩慢,但是新型顯示應用,包括商業顯示、行業顯示、車載顯示等快速增長,正逐漸成為推動產業發展的新動能,車載顯示的增長超過了16%,帶動了顯示產業的持續發展。另一方面,主流電視和顯示器的尺寸不斷增長,大屏幕的趨勢越來越突出,這也進一步推動了新型顯示產業規模的增長,顯示面板行業也隨之景氣度上升。

2.技術迭代速度不斷加快,帶動行業發展

在技術創新方面,顯示分辨率不斷創新,包括顯示效果、顯示尺寸、顯示能效等方面,都不斷取得突破。同時,各類新型顯示技術種類繁多,包括TFT-LCD、AMOLED、MicroOLED、電子紙、激光顯示等,它們在不同細分領域表現出了強勁的生命力和發展活力。預計顯示技術的迭代發展不斷加快的背景下,顯示面板行業將不斷注入新活力,我國新型顯示也將快速發展。