【聚焦風口行業】機器人帶動需求 精密減速器迎來風口

關鍵詞: 精密減速器

中商情報網訊:精密減速器作為工業機器人、自動化設備等高端裝備的核心零部件,與制造業固定資產投資規模和國民經濟增長密切相關。我國精密減速器發展較晚,隨著國家產業政策支持、下游市場需求不斷高漲,精密減速器市場規模呈現持續增長態勢。近年來,隨著工業機器人、高端數控機床等智能制造和高端裝備領域的快速發展,諧波減速器與RV減速器已成為高精密傳動領域廣泛使用的精密減速器。

一、精密減速器概況

(一)精密減速器種類

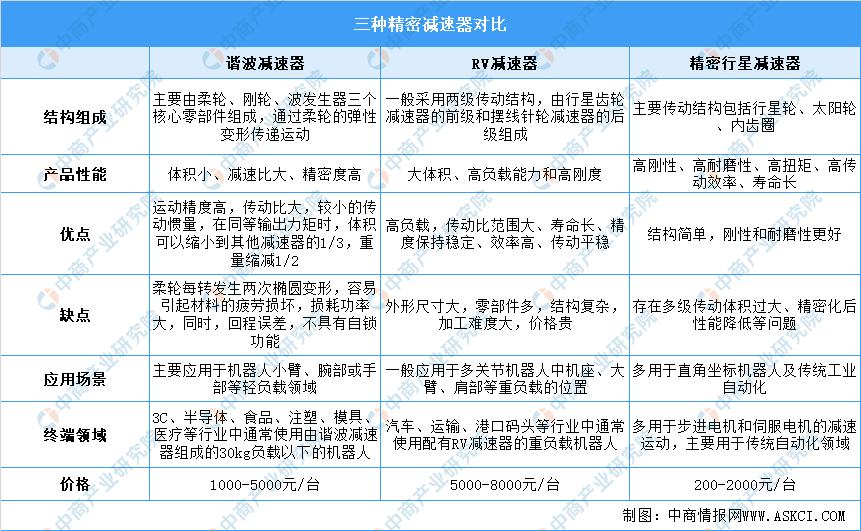

減速器作用是把高速運轉的動力,通過輸入軸上齒數少的齒輪嚙合輸出軸上齒數多的大齒輪,從而達到改變輸出轉速、扭矩和承載能力的目的。減速器主要分為通用減速器、精密減速器和專用減速器。精密減速器規格以微、小型為主,精度較高、回程間隙小、使用壽命長,更加可靠穩定,主要應用于機器人、數控機床等高端領域。精密減速器主要包括諧波減速器、RV減速器、精密行星減速器、擺線針輪減速器、濾波減速器等。

資料來源:中商產業研究院整理

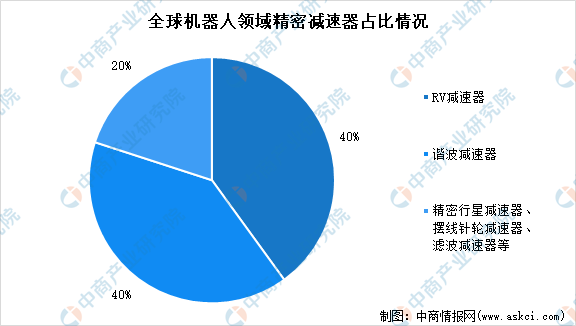

精密減速器在一定程度上決定工業機器人的精度和負載,是工業機器人核心零部件之一,占工業機器人成本的35%左右,成本占比最高、研發難度最大。全球機器人領域中,RV減速器、諧波減速器的市場銷售數量占比均為40%左右,精密行星減速器、擺線針輪減速器、濾波減速器等共占20%左右。

數據來源:GGII、納博特斯克、中商產業研究院整理

(二)減速器整體規模

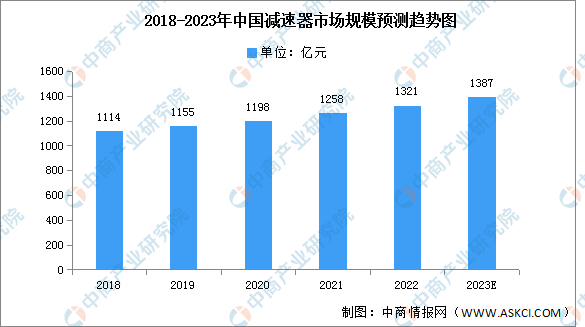

得益于我國經濟總量增長與國家相關政策營造的有利環境,我國減速機行業近年來整體呈現出持續健康發展態勢。2021年我國減速機市場整體規模為1258億元,2022年約為1321億元,預計2023年將進一步增長至1387億元。

數據來源:中商產業研究院整理

從產量看,2021年中國減速機產量達1203萬臺,同比增長31.19%,2022年約為1380萬臺,預計2023年將進一步增長至1570萬臺。

數據來源:中商產業研究院整理

二、精密減速器行業發展現狀

(一)諧波減速器

1.市場規模

諧波減速機主要適用于輕負載的小臂、腕部等機器人手臂上,這種機器人多應用在3C、消費等下游領域,因此需求量較大。2022年我國諧波減速器市場規模約21億元,預計2025年市場規模有望超過30億元。

數據來源:中商產業研究院整理

2.市場競爭格局

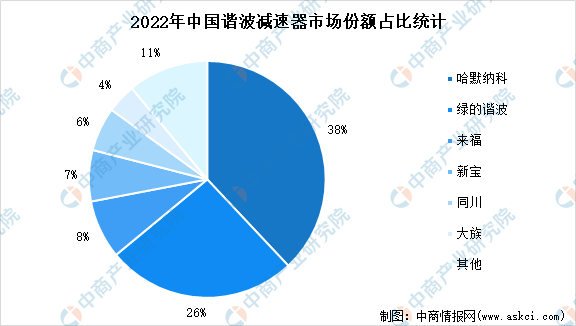

2022年我國諧波減速器市場競爭格局中,哈默納科市場份額最大,占比38%,其次是綠的諧波市場份額為26%。目前,我國國產品牌在市場占有率不斷提升,國產諧波減速器已基本可以實現國產替代,在減速比、輸出轉速、傳動精度等當面和海外品牌差距明顯縮小。

數據來源:MIR DATABANK、中商產業研究院整理

(二)RV減速器

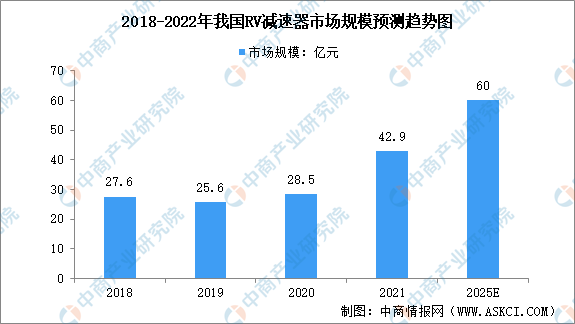

1.市場規模

RV減速器是工業機器人中應用范圍最廣泛的精密減速器,2021年我國RV減速器市場規模約42.9億元,同比增長50%。隨著國家對智能制造行業的支持力度的加大等因素,減速器下游應用領域有望加速發展,從而帶動減速器市場規模增長。中商產業研究院預測,2025年RV減速器市場規模有望達到60億元.

數據來源:中商產業研究院整理

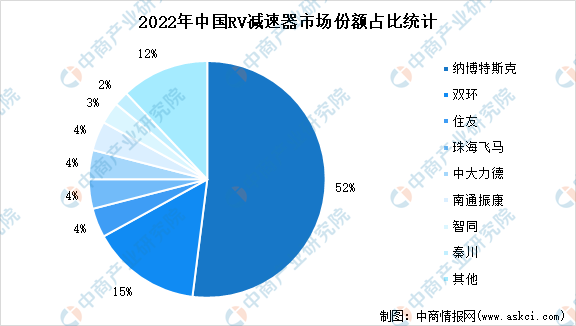

2.市場競爭格局

2022年我國RV減速器市場中,行業龍頭為納博特斯克,市場份額約為52%,其次是雙環,市場份額約為15%。目前國內RV減速器生產規模較大的廠商主要有雙環傳動、中大力德、南通振康、秦川機床等,國產品牌市占率持續提升,2021年國產化率達30%左右。

數據來源:MIR DATABANK、中商產業研究院整理

(三)精密行星減速器

1.全球及中國市場規模

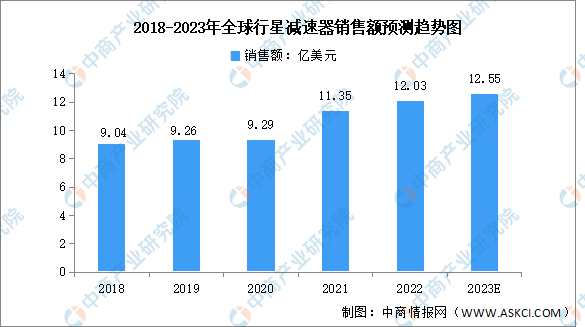

在行星減速器領域,由于其技術含量高,生產工藝復雜,存在較高的進入壁壘,目前市場主要參與者為外資廠商、合資廠商,高端精密行星減速器國產化率很低。數據顯示,2022年,全球行星減速器銷量為540.15萬臺,銷售金額為12.03億美元,預計2023年市場規模將增至12.55億美元。

數據來源:QYResearch、中商產業研究院整理

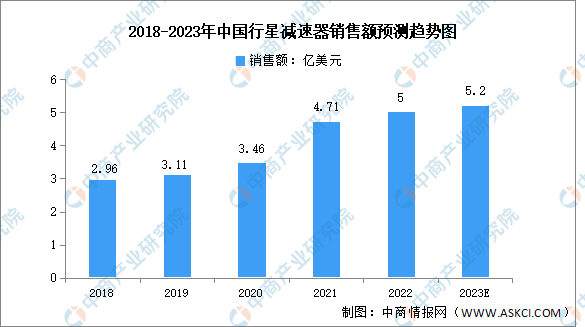

我國從20世紀60年代起開始研制應用行星減速器,20世紀70年代首次制訂了NGW型漸開線行星齒輪減速器標準,并生產了多種高速大功率行星減速器。20世紀80年代開始生產低速大轉矩的行星減速器。數據顯示,2018-2022年,我國行星減速器銷售額由2.96億美元增至5億美元,復合年均增長率達14.0%,預計2023年將達5.2億美元。市場發展空間廣闊。

數據來源:QYResearch、中商產業研究院整理

2.中國市場競爭格局

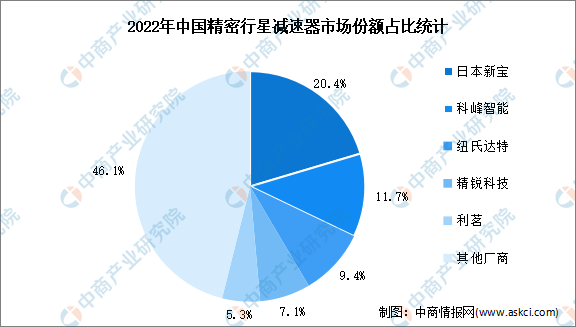

在精密行星減速器領域,由于其技術含量高,生產工藝復雜,存在較高的進入壁壘,目前市場主要參與者為外資廠商、合資廠商,高端精密行星減速器國產化率很低。日本新寶、科峰智能及紐氏達特是我國精密行星減速器市場的主要供應商,2022年市場占有率分別為20.4%、11.7%、9.4%。

數據來源:MIR DATABANK、中商產業研究院整理

三、精密減速器發展趨勢

(一)進口替代加速,國產化程度提高

隨著一系列產業鼓勵政策的頒布和實施,我國已將突破機器人關鍵核心技術作為科技發展的重要戰略,對精密減速器發展的支持力度不斷增強。同時,國內部分企業通過技術攻關、生產工藝的改進,研發出的產品在性能和穩定性等方面已能夠達到國際水平,打破了國外的技術壟斷,對國際品牌進口逐漸形成一定的替代。未來,國產化程度將加速提高,形成國內自主品牌減速器與國際品牌同臺競爭的市場格局。

(二)下游機器人需求驅動減速器行業發展

新增的工業機器人需求是減速器產業發展的主要驅動力,此外,由于減速器有額定的使用壽命,定期更換也是其需求方向之一。根據GGII數據,2022年中國工業機器人RV減速器與諧波減速器使用量分別為45.94萬臺與63.96萬臺。隨著制造企業對工業機器人需求逐漸釋放,以及數字化進程的加速推進,工業機器人市場有望受益快速發展,GGII預計,2023-2026年中國工業機器人用減速器需求總量在776萬臺左右。

(三)產品向機電一體化、模塊化方向發展

機器人及機器人關節為高度機電耦合系統,機電一體化模組將減速器及其他部分零部件進行模塊化集成,能夠提升減速器產品的功能屬性和適用場景,降低廠商部件采購種類,減少安裝環節、提高集成效率,并降低工業機器人的開發和應用門檻,讓下游制造商更加專注于其機器人應用場景的開發,促進下游行業使用效率的提高和生產成本的降低,迎合了下游行業客戶的市場需求。機電一體化、模塊化將成為行業發展的重要趨勢,在這種趨勢下,國內外領跑企業紛紛開發一體化模塊。