2023年中國電線電纜產業全景圖:多領域重大工程建設加快 景氣周期有望持續

關鍵詞: 電線電纜

中商情報網訊:電線電纜是輸送電能、傳輸信息和實現電磁能量轉換的線材產品,廣泛應用于國民經濟各個領域。隨著電力、石油、化工、城市軌道交通、汽車以及造船等行業快速發展和規模的不斷擴大,特別是電網改造加快、特高壓工程相繼投入建設,電氣化鐵路和城市軌道交通、新能源發電等領域一系列重大工程的建設,未來我國電線電纜行業具有較長的景氣周期。

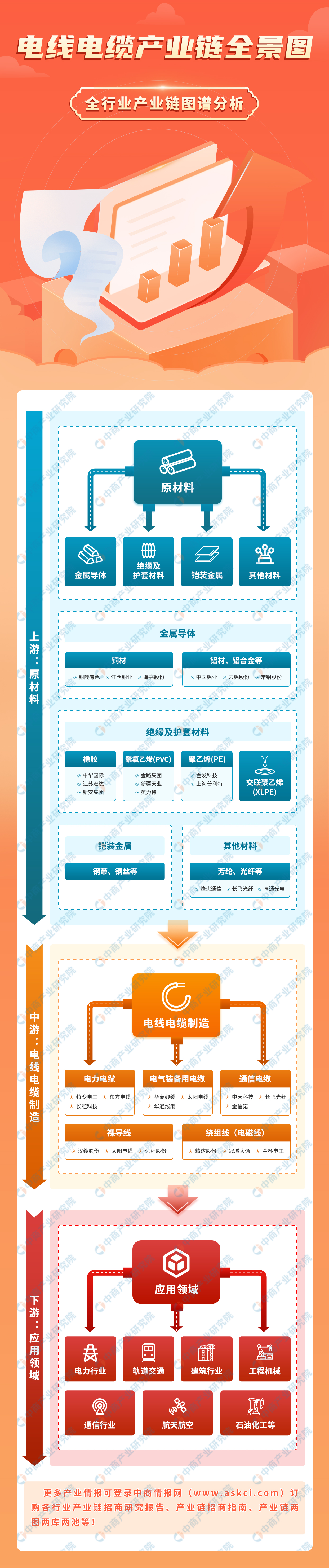

一、產業鏈

我國電線電纜產業鏈上游主要為原材料,包括銅材、鋁材、鋁合金等金屬導體,聚氯乙烯、聚乙烯、交聯聚乙烯等絕緣及護套材料,鋼帶、鋼絲等鎧裝金屬,以及芳綸、光纖等;中游為電力電纜、電氣裝備用電纜、通信電纜、裸導線、繞組線;下游為應用領域,包括電力行業、軌道交通、建筑行業、工程機械、通信行業、航天航空、石油化工等領域。

資料來源:中商產業研究院整理

二、上游分析

1.銅材

銅材是指以純銅或銅合金制成各種形狀包括棒、線等,具有導電、導熱、延展性、耐腐蝕、耐磨等優良性能,廣泛應用于電力、電子等、能源石化、機械冶金、交通運輸、輕工、新興產業等領域,是電線電纜的重要原材料之一。數據顯示,2022年我國銅材產量為2286.5萬噸,同比增長5.7%。

數據來源:中商產業研究院數據庫

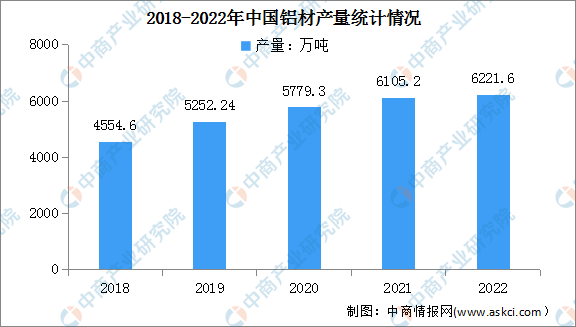

2.鋁材

鋁能承受惡劣環境的特點使其被廣泛應用于托盤電纜的導體,以及許多工業元件和容器。近年來,我國鋁材產量呈現增長的趨勢,鋁材產量由2018年的4554.6萬噸增至2022年的6221.6萬噸,年均復合增長率8.1%。

數據來源:中商產業研究院數據庫

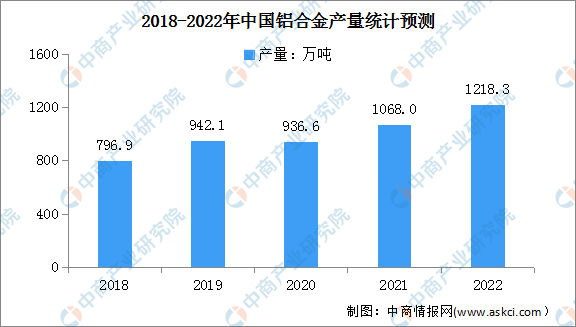

3.鋁合金

(1)鋁合金產量

鋁合金是工業中應用最廣泛的一類有色金屬結構材料,在航空、航天、汽車、機械制造、船舶及化學工業中已大量應用。我國是鋁合金生產大國,近年來,我國鋁合金產量穩步增長。數據顯示,2022年全國鋁合金產量1218.3萬噸,同比增長13.9%。

數據來源:中商產業研究院整理

(2)鋁合金企業

目前,我國鋁合金行業市場競爭激烈,生產企業主要以中小型企業為主,行業集中度相對較低。在鋁合金生產領域,主要有中國鋁業、云鋁股份等企業,兼備鋁礦開采和鋁合金產品生產與銷售;在鋁合金等有色金屬復合材料領域,主要有鉑力特、寧波富邦等企業,主營鋁合金及鋁型材生產制造;在鋁壓鑄領域,主要有亞太科技、應流股份、永茂泰、廣東宏圖等企業,生產高端鋁合金鑄件。

資料來源:中商產業研究院整理

4.橡膠

受益于下游需求的推動,我國橡膠企業紛紛投產,2018-2022年,全國合成橡膠產量保持增長趨勢。最新數據顯示,2022年我國合成橡膠累計產量823.3萬噸。

數據來源:國家統計局、中商產業研究院整理

5.光纖

光纖是一種由玻璃或塑料制成的纖維,可作為光傳導工具。受益于國內5G網絡、物聯網、大數據的發展,數通網向更大流量選代帶動光模塊、光纖光纜新的需求增長;同時隨著海外需求的逐步提升,各大企業海外產業與市場布局的效果凸顯,光纖等通信產品的產銷量均實現同比大幅增長。

從營業收入來看,我國光纖行業排在前列的有享通光電、中天科技、烽火通信、大族激光、太陽電纜等。其中,2022年享通光電以464.64億元的營業收入排名第一,其次,中天科技營業收入達402.71億元。

資料來源:中商產業研究院整理

三、中游分析

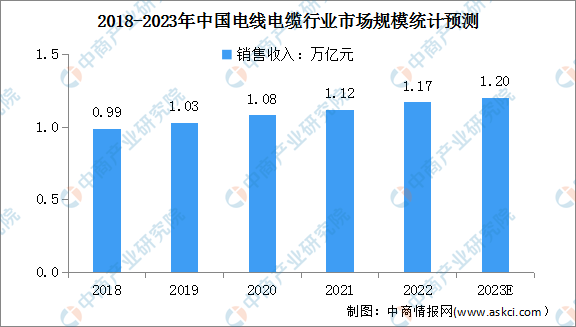

1.電線電纜市場規模

電線電纜是可以用來傳輸電(磁)能、傳遞信息、實現電磁能轉換的線材產品,根據性能、結構、使用環境和用途等方面的區別,電線電纜通常分為特種線纜和常規線纜。伴隨我國城市基礎設施建設和國民經濟的高速發展,我國電線電纜行業也迅速發展。數據顯示,2022電線電纜行業市場規模達1.17萬億元,預計2023年市場規模將達到1.20萬億元。

數據來源:中商產業研究院整理

2.電線電纜產量

近年來,我國電線電纜產量整體呈現增長趨勢,由于疫情影響,2020年我國電線電纜產量增速放緩,2021年我國電線電纜產量約為5480萬千米,同比增長4.5%。2022年產量約為5927萬千米,預計2023年將達6203萬千米。

數據來源:中商產業研究院數據庫

3.電線電纜細分市場結構

根據用途,我國的電線電纜產品主要分為電力電纜、電氣裝備電纜、導線(裸電線)、繞組線、通信電纜、附件等五大類。其中,電力電纜應用范圍最為廣泛,市場規模占比最大,高達39%;電氣裝備用電纜市場規模占比為22%,導線(裸電線)、繞組線、通信電纜、附件的占比分別為15%、13%、8%、3%。

數據來源:中商產業研究院整理

4.電線電纜行業競爭格局

中國電線電纜行業競爭激烈,市場集中度低,市場份額較分散。目前,寶勝股份市占率為3.65%,排名第一;遠東股份和起帆電纜市占率分別為1.65%和1.64%;其他企業市場份額均低于1%。

數據來源:中商產業研究院整理

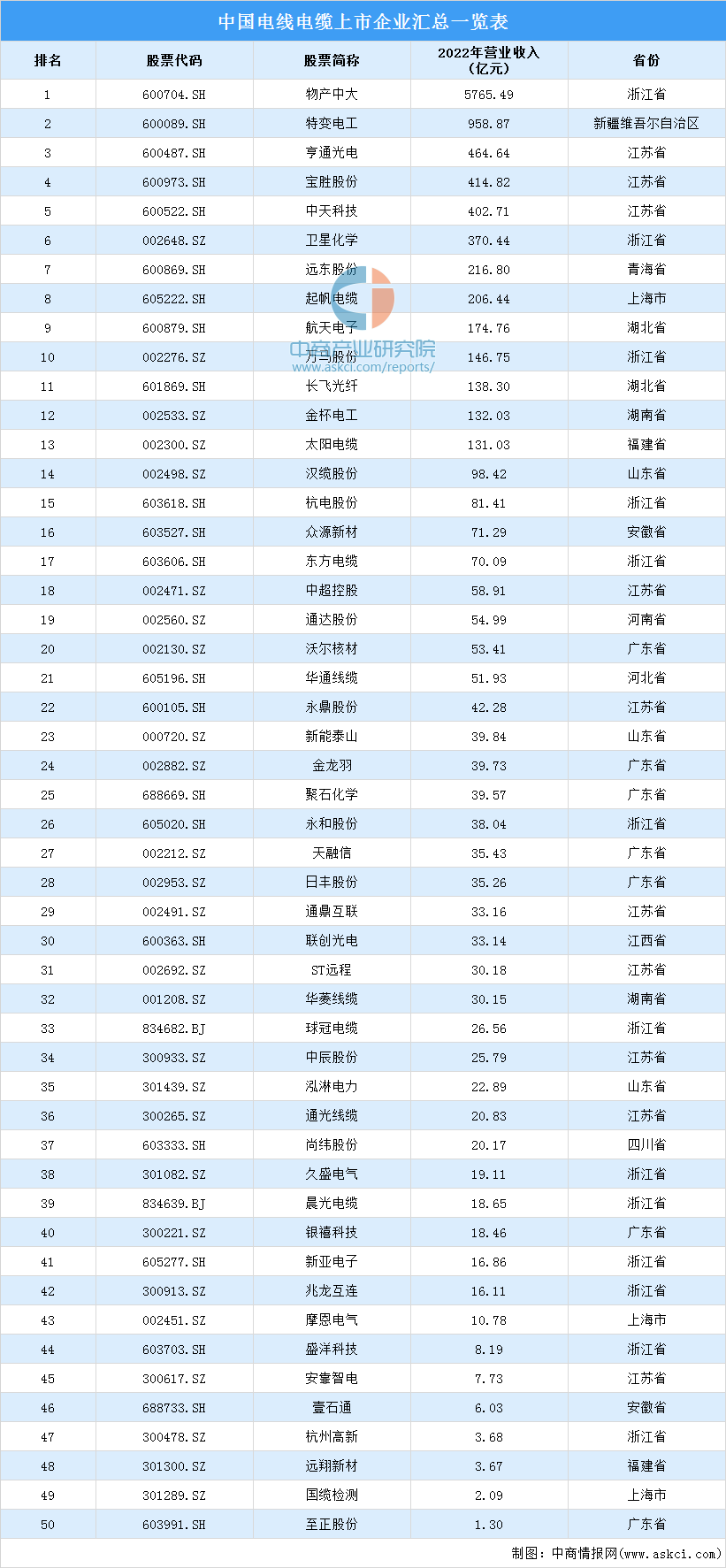

5.重點企業分析

資料來源:中商產業研究院整理

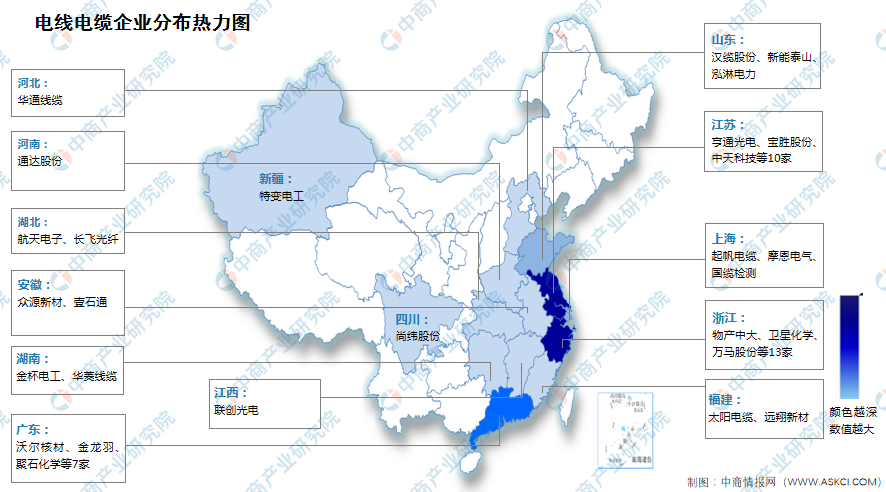

6.企業分布熱力圖

資料來源:中商產業研究院整理

四、下游分析

1.電力消費情況

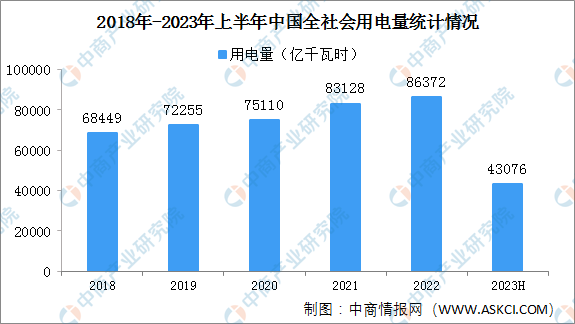

近年來,全社會用電量呈增長趨勢,由2018年的68449億千瓦時增至2022年的86372億千瓦時。最新數據顯示,2023年上半年,全社會用電量累計43076億千瓦時,同比增長5%。分產業看,第一產業用電量578億千瓦時,同比增長12.1%;第二產業用電量28670億千瓦時,同比增長4.4%;第三產業用電量7631億千瓦時,同比增長9.9%。城鄉居民生活用電量6197億千瓦時,同比增長1.3%。

數據來源:國家能源局、中商產業研究院整理

2.工程機械

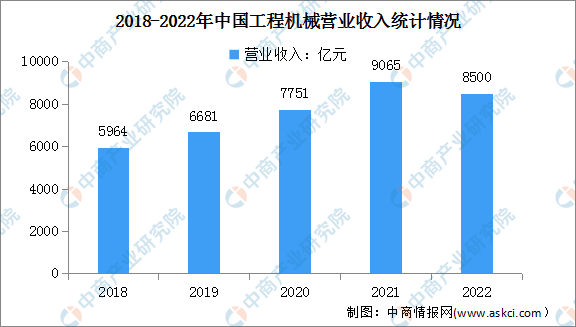

2022年國內工程機械行業處于下行調整期,疊加宏觀經濟增速放緩、新冠疫情反復、工程有效開工率不足等因素影響,國內工程機械市場需求大幅減少,2022年工程機械營業收入為8500億元。

數據來源:中國工程機械工業協會、中商產業研究院整理

3.城市軌道交通

近年來,由于城市軌道交通建設速度加快,我國城軌交通累計運營線路長度也不斷增長,由2018年的5761.4公里增至2022年的10287.45公里,年均復合增長率15.6%。截至2022年底,中國大陸地區共有55個城市開通城市軌道交通運營線路308條,其中,地鐵運營線路8008.17公里,占比77.84%;其他制式城軌交通運營線路2279.28公里,占比22.16%,新增運營線路長度1080.63公里。預計2023年我國城軌交通累計運營線路長度將達11535.6公里,同比增長12.1%。

數據來源:中國城市軌道交通協會、中商產業研究院整理