深度分析:光芯片技術迎來重大突破 行業發展前景如何?

關鍵詞: 光芯片

中商情報網訊:當前新一輪以AI為代表的科技革命正席卷全球,AIGC商業化應用加速落地的背景下,帶來龐大的算力需求。光芯片作為光模塊中最核心的器件,在算力基礎設施建設海量增長的背景下,光芯片將會迎來巨大的機會。同時,近期中科院宣布光芯片領域迎來新突破,有望實現擺脫“光刻機”換道超車,光芯片產業前景廣闊。

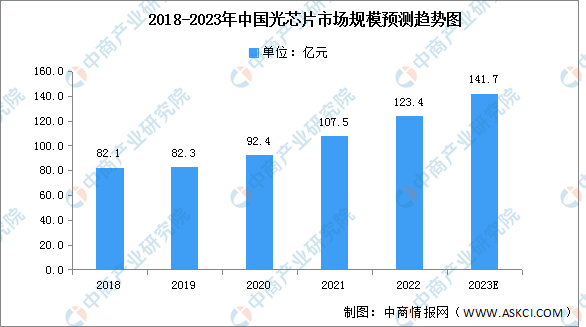

一、光芯片市場規模

得益于光芯片國產化進度的持續推進,大量數據中心設備更新和新數據中心也會持續助力光芯片市場規模的增長,中國將成為全球增速最快的地區之一。隨著光通信需求的增長,光芯片需求正在快速增長,2021年市場規模約為107.5億元,同比增長16.3%,2022年市場規模約為123.4億元,預計2023年市場規模將達141.7億元。

數據來源:中商產業研究院整理

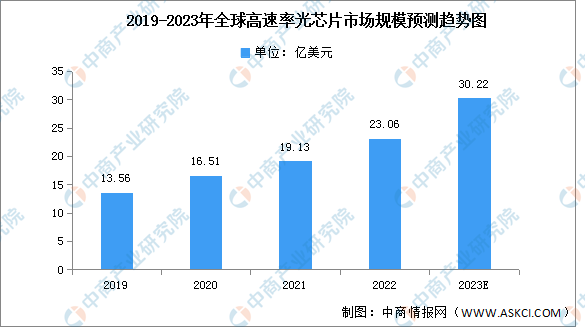

二、高速率光芯片市場規模

隨著移動互聯網和云計算的發展,光芯片作為實現數據中心內部互聯及連接的核心器件,需求不斷攀升。隨著網絡架構的發展所需光芯片數量成倍增加,且向高速率芯片轉移。2021年全球市場規模達19.13億美元,同比增長15.87%。2022年市場規模約為23.06億美元,預計2023年中國高速率光芯片市場空間有望達到30.22億美元。

數據來源:ICC、中商產業研究院整理

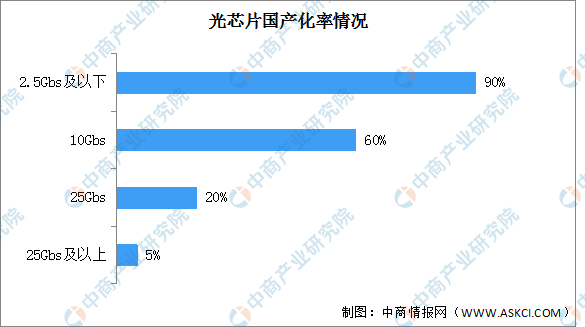

三、光芯片國產化率情況

各類光芯片國產替代率分化明顯,高端光芯片國產替代率仍較低,國內相關企業僅在2.5G和10G光芯片領域實現核心技術的掌握。2021年2.5G及以下速率光芯片國產化率超過90%;10G光芯片國產化率約60%,部分性能要求較高、難度較大10G光芯片仍需進口;2021年25G光芯片國產化率約20%,但25G以上光芯片的國產化率僅5%,目前仍以海外光芯片廠商為主。

數據來源:ICC、中商產業研究院整理

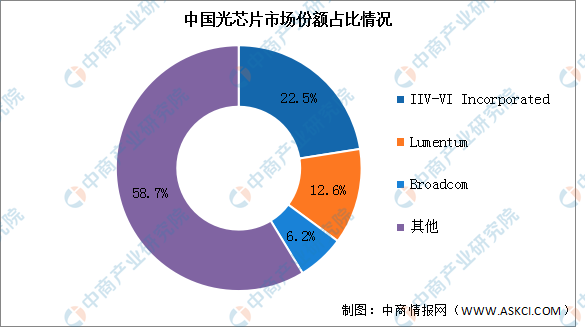

四、光芯片競爭格局

目前,中國光芯片市場仍以國際企業為主。2021年中國光芯片市場份額排名前三的企業分別為IIV-VI Incorporated、Lumentum和Broadcom,市場占比分別為22.5%、12.6%和6.2%。

數據來源:中商產業研究院整理

五、光芯片產業企業布局

國內專業光芯片廠商包括源杰科技、武漢敏芯、中科光芯、雷光科技、光安倫、云嶺光電等。國內綜合光芯片模塊廠商或擁有獨立光芯片業務板塊廠商包括光迅科技、海信寬帶、索爾思、三安光電、仕佳光子等。目前國內光芯片企業正在積極開發25G光芯片產品,源杰科技、光迅科技、仕佳光子、海信寬帶等企業都有相關業務布局。

資料來源:中商產業研究院整理

六、光芯片發展前景

1.政策利好行業發展

光芯片目前已廣泛應用于通信、工業、消費、照明等領域,下游市場不斷拓展。受益于信息應用流量需求的增長和光通信技術的升級,光模塊作為光通信產業鏈最為重要的器件保持持續增長,光芯片作為光模塊核心元件有望持續受益。2021年11月,工信部發布《“十四五”信息通信行業發展規劃》要求全面部署新一代通信網絡基礎設施,全面推進5G移動通信網絡、千兆光纖網絡、骨干網、IPv6、移動物聯網、衛星通信網絡等的建設或升級;統籌優化數據中心布局,構建綠色智能、互通共享的數據與算力設施;積極發展工業互聯網和車聯網等融合基礎設施。在規劃目標落地的過程中,光芯片需求量也將不斷增長。

資料來源:中商產業研究院整理

2.國產化逐漸突破,行業發展勢頭強勁

當前中國光芯片企業已經可以實現10G及以下的DFB、APD等光芯片進口替代,中國10G速率及以下光芯片國產化率已于2020年實現完全替代,在接入網市場已經可以實現完全自給自足,但1577nm EML仍依賴進口,國產化仍在進一步驗證中。受益于我國 5G 規模建設的提速、光芯片政策扶持以及全球化貿易摩擦,中國光芯片企業競爭力正在快速提升。

3.技術進步推動光芯片發展

近期,中科院研制出一款超高集成度光學卷積處理器,在光計算芯片領域取得了突破性進展,為半導體行業注入新活力。隨著5G、人工智能等新技術的廣泛應用,光計算芯片將有望成為未來半導體行業的主要發展方向之一。光計算芯片作為一種新興技術,能夠為行業注入新的活力,也將成為未來行業的新方向。

4.應用場景變化帶動行業發展

光芯片是光通信和光模塊的重要組成部分,隨著光通信行業的發展和應用場景的變化,光芯片加速發展。目前光芯片已經廣泛應用于通信、工業、消費等眾多領域,光芯片發展與光通信和光模塊密不可分,行業正處于加速發展階段。隨著AIGC商業化應用加速落地的背景下,算力基礎設施的海量增長和升級換代將成為必然趨勢,龐大的算力需求將直接拉動光模塊增量,光芯片作為光模塊中最核心的器件將深度受益,發展前景廣闊。