2023年中國數字醫療行業產業鏈上中下游市場剖析(附產業鏈全景圖)

關鍵詞: 數字醫療

中商情報網訊:近年來,在數字經濟不斷推進的大背景下,5G、云計算、大數據、遠程醫療和人工智能等為代表的數字技術發展迅速,并與多種應用場景深度融合,逐漸成為推動經濟創新發展的重要技術。

一、產業鏈

數字醫療上游包括醫療大數據、醫療器械、醫藥;中游包括互聯網醫療、醫藥電商、數字醫保;下游應用于醫療機構、互聯網醫藥、藥企、健康體檢機構等,最終到終端患者。

資料來源:中商產業研究院整理

二、上游分析

1.醫療大數據

(1)云計算

隨著全社會的數字化轉型,云計算的滲透率大幅提升,市場規模持續擴張,我國云計算產業呈現穩健發展的良好態勢。2022年,我國私有云市場規模1198.2億元,公有云市場規模1785.2億元。中商產業研究院預測,2023年我國云計算市場規模將超3700億元。

數據來源:中商產業研究院整理

(2)物聯網

在國家相關政策的推動下,中國物聯網將持續、快速發展,我國三大運營商蜂窩物聯網終端用戶規模持續擴大,物聯網發展空間廣闊。數據顯示,2022年我國物聯網市場規模約2105.09億美元。未來,物聯網上漲空間可觀,預計2023年我國物聯網市場規模將增長至2387.17億美元。

數據來源:IDC、中商產業研究院整理

2.醫療器械

隨著我國整體實力的增強、國民生活水平的提高、人口老齡化、醫療保障體系不斷完善等因素的驅動,中國醫療器械市場增長迅速,2022年我國醫療器械市場規模達9573.4億元。未來隨著居民醫療保健支付能力的提升、國家對醫療行業的扶持,以及醫療行業技術發展帶來的產業升級,我國醫療器械行業將有望繼續保持高速增長。預計2023年我國醫療器械市場規模將達10564億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

3.醫藥

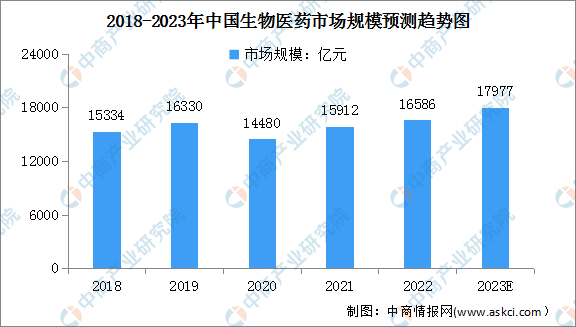

(1)生物醫藥

政府鼓勵將醫藥企業的研發、生產、銷售與互聯網大數據、云計算等新興信息技術融合發展,為醫藥行業發展注入新動能,促進行業的跨越式發展。2022年中國醫藥市場規模達到約16586億元。中商產業研究院預測,2023年中國生物醫藥市場規模將達到17977億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

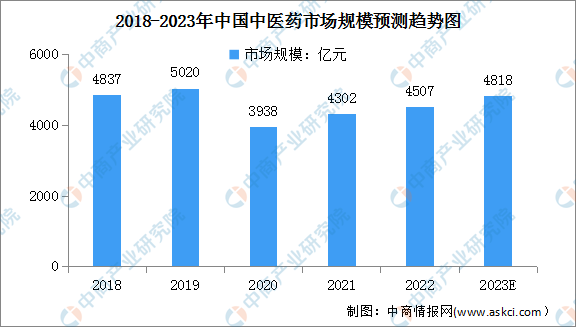

(2)中醫藥

在國家政策的支持、居民收入水平的增長以及人民健康意識增強等因素的推動下,我國中醫藥行業市場規模呈不斷增長的趨勢。數據顯示,2022年我國中醫藥市場規模達4507億元。中商產業研究院預測,2023年中醫藥市場規模將進一步增加至4818億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

(3)化學原料藥

作為全球主要的化學原料藥生產地之一,我國原料藥市場保持穩步發展,產量和收入穩步增長。數據顯示,2022年中國化學原料藥行業營業收入總額達到4511億元。中商產業研究院預測,2023年中國化學原料藥行業營業收入將達4736億元。

數據來源:中國化學制藥工業協會、中商產業研究院整理

三、中游分析

1.數字醫療市場規模

新一代信息技術和生物醫藥深度融合,推動衛生健康領域不斷涌現出新模式、新業態,遠程會診、互聯網醫院、智慧醫療等數字醫療蓬勃發展。近年來,我國數字醫療服務市場發展迅猛。數據顯示,2022年我國數字醫療服務市場的市場規模約1954億元。中商產業研究院預測,2023年我國數字醫療服務市場規模進一步增至2844億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

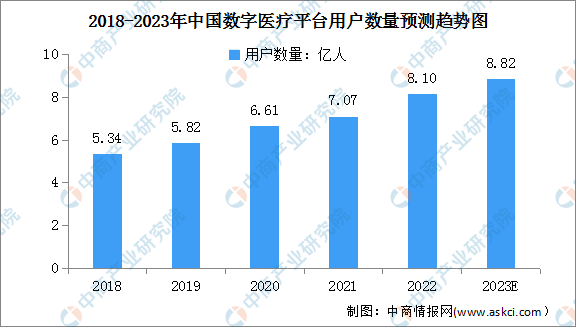

2.數字醫療平臺用戶數量

中國數字醫療平臺用戶數量連年上漲。數據顯示,2022年中國數字醫療平臺用戶數量達8.1億人,同比增長14.6%。中商產業研究院預測,2023年數字醫療平臺用戶數量將增長至8.82億人。

數據來源:中商產業研究院整理

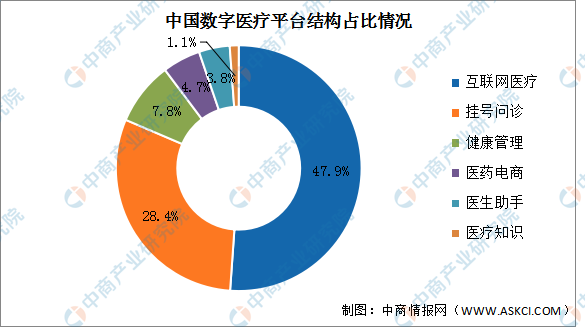

3.數字醫療平臺結構

目前,數字醫療平臺中占比最多的是互聯網醫療,占比達47.9%。其次分別為掛號問診、健康管理、醫藥電商、醫生助手、醫療知識,占比分別為28.4%、7.8%、4.7%、3.8%、1.1%。

數據來源:中商產業研究院整理

4.互聯網醫療

(1)市場規模

近年來,國家鼓勵支持各方加大5G、大數據、人工智能等新一代信息技術在醫療行業的布局,近年來中國互聯網醫療市場飛速發展。2022年中國互聯網醫療行業市場規模達3099億元,同比增長38.9%。中商產業研究院預測,2023年將達3647億元。

數據來源:中商產業研究院整理

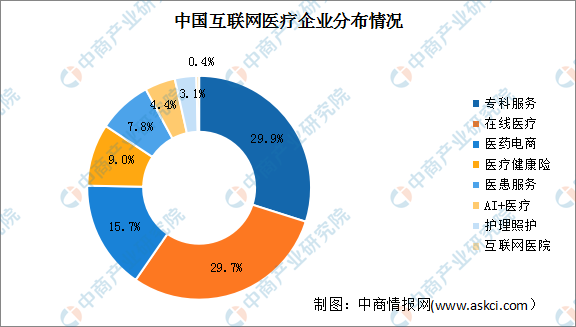

(2)企業分布情況

目前,行業內針對垂直領域的企業數量在不斷增加,且中游企業集中在互聯網巨頭、險資、第三方創業者及部分醫藥企業。目前中國互聯網醫療企業分布前三為專科服務、在線醫療及醫藥電商,分別占比29.9%、29.7%及15.7%。

數據來源:中商產業研究院整理

5.醫藥電商

近年來,中國醫藥電商交易規模一直保持增長趨勢,2022年醫藥電商交易規模達2431億元。中商產業研究院預測,2023年我國醫藥電商交易規模將進一步增長至2799.2億元。醫藥電商交易規模增長將帶動生物醫藥線上渠道的銷量更進一步,從而擴大消費者市場。

數據來源:中商產業研究院整理

6.重點企業分析

資料來源:中商產業研究院整理

7.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.醫療機構

近年來,中國的醫療技術能力和醫療質量水平顯著提升,持續構建優質高效醫療衛生服務體系,更好地滿足了群眾健康需求,為實施健康中國戰略奠定了堅實的基礎。數據顯示,2022年全國共有醫療衛生機構103.3萬個,其中醫院3.7萬個,基層醫療衛生機構98.0萬個,專業公共衛生機構1.3萬個。

數據來源:國家統計局、中商產業研究院整理

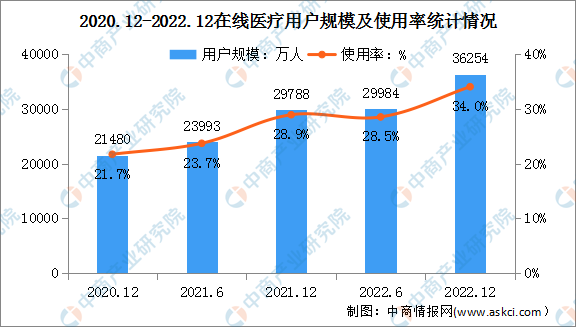

2.在線醫療

在線醫療規范化水平持續提升,成為2022年用戶規模增長最快的應用。在線醫療領域相關監管政策框架日益完善,引導互聯網醫療行業規范化發展。截至12月,我國互聯網醫療用戶規模達3.63億,較2021年12月增長6466萬,占網民整體的34.0%。

數據來源:CNNIC、中商產業研究院整理