全國各省市無人駕駛行業(yè)“十四五”發(fā)展思路匯總分析

中商情報網(wǎng)訊:無人駕駛技術(shù)涵蓋了多項前沿技術(shù),包括毫米波雷達、激光雷達、人工智能、計算機視覺等技術(shù)。無人駕駛系統(tǒng)通過車載傳感器和高精地圖收集處理信息,識別障礙物和標(biāo)志信息,來判斷選擇適合的行駛路徑。中國十四五規(guī)劃綱要中明確提出,要加快建設(shè)交通強國,探索建立無人駕駛監(jiān)管框架,完善相關(guān)法律法規(guī)和倫理審查規(guī)則。此外,10個省市將無人駕駛寫入十四五規(guī)劃綱要。

一、中國無人駕駛行業(yè)發(fā)展現(xiàn)狀分析

1、無人駕駛產(chǎn)業(yè)鏈完善

無人駕駛的產(chǎn)業(yè)鏈可以分為感知、決策、執(zhí)行三個層面。其中,感知層包括環(huán)境信息感知、車輛信息感知、高精度地圖等,涉及的環(huán)節(jié)包括攝像頭、激光雷達、毫米波雷達、超聲波雷達、傳感器等。同時,車輛通過高精度地圖來獲取實時路況信息,并通過汽車通訊傳達至決策層。

決策層需要車聯(lián)網(wǎng)、車內(nèi)輔助和計算平臺的配合。車聯(lián)網(wǎng)包括V2X、V2V(車輛環(huán)境通訊和車與車通訊);車內(nèi)輔助包括交互決策、路徑規(guī)劃等;計算平臺核心要素是芯片與算法。

執(zhí)行層則包括執(zhí)行和控制,主要有動力、制動、轉(zhuǎn)向、燈光四個方面。

資料來源:中商產(chǎn)業(yè)研究院

2、國家支持無人駕駛行業(yè)發(fā)展

無人駕駛是交通運輸領(lǐng)域的一項前沿技術(shù),國家層面對無人駕駛技術(shù)的研發(fā)、應(yīng)用高度重視。2017年以來,國家出臺了一系列政策,鼓勵無人駕駛發(fā)展。

此外,地方政府積極支持無人駕駛行業(yè)發(fā)展。據(jù)不完全統(tǒng)計,截至2020年底,國內(nèi)共有27城發(fā)布自動駕駛測試政策,開放測試道路里程超3000公里。

資料來源:中商產(chǎn)業(yè)研究院整理

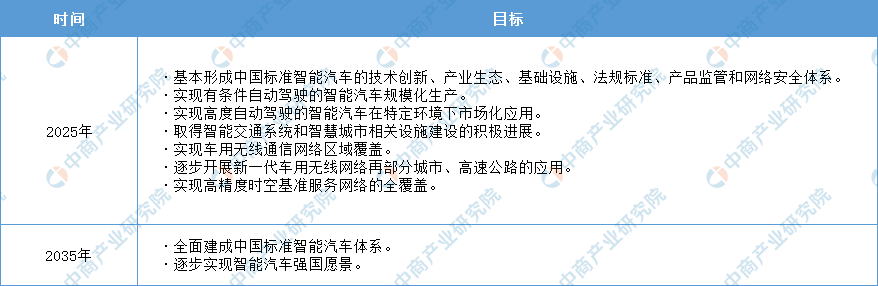

3、無人駕駛應(yīng)用推廣目標(biāo)明確

2020年2月,國家發(fā)改委會同11個國家部委聯(lián)合發(fā)布了《智能汽車創(chuàng)新發(fā)展戰(zhàn)略》。該戰(zhàn)略指明了2025年實現(xiàn)有條件智能汽車規(guī)模化生產(chǎn),2035年中國標(biāo)準(zhǔn)智能汽車體系全面建成的愿景,指出發(fā)展核心技術(shù)、完善基礎(chǔ)設(shè)施建設(shè)、完善相關(guān)法律法規(guī)體系等智能汽車發(fā)展的主要任務(wù),并宣布了加強組織實施、完善扶持政策等保障舉措。該戰(zhàn)略表明國家中央層面發(fā)展智能汽車的決心和方向,利好智能汽車產(chǎn)業(yè)鏈發(fā)展。

來源:中商產(chǎn)業(yè)研究院整理

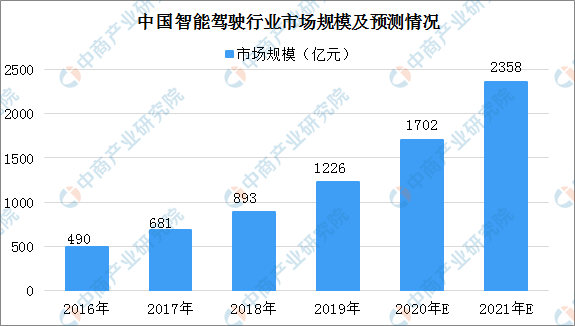

4、無人駕駛市場規(guī)模擴大

目前,我國正在積極發(fā)展智能網(wǎng)聯(lián)汽車,無人駕駛技術(shù)進一步推動,BAT等企業(yè)進入市場、加大投入研發(fā)技術(shù),無人駕駛市場正處于快速發(fā)展階段。據(jù)預(yù)測,2020年中國智能駕駛行業(yè)市場規(guī)模將超1700億元,2021年將增至2358億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

5、無人駕駛投融資活躍

伴隨著無人駕駛技術(shù)研發(fā)應(yīng)用火熱,無人駕駛行業(yè)投融資規(guī)模迅速增長。2020年中國無人駕駛投融資事件75起,雖然較往年有所減少,但是投融資金額依舊保持在450億元以上,投融資金額略低于2019年高于往年。總體來看,無人駕駛投融資依舊活躍。

數(shù)據(jù)來源:IT桔子、中商產(chǎn)業(yè)研究院整理

6、企業(yè)爭相布局無人駕駛

目前,國內(nèi)車企、互聯(lián)網(wǎng)企業(yè)等紛紛布局無人駕駛,欲從中奪得先機。國內(nèi)L3級別量產(chǎn)車型有望在2020-2021年推出,L2+級別輔助駕駛滲透率有望進一步提升。目前各車企高端的車型已經(jīng)基本實現(xiàn)L2級別輔助駕駛的配置,未來高級自動駕駛系統(tǒng)滲透率有望進一步提升。2020-2021年將有可量產(chǎn)L3級別車型推出,2025年左右完全自動駕駛L5級別。

2020年,長安汽車推出了可量產(chǎn)L3級別車型Uni-T;廣汽集團推出了可量產(chǎn)L3級別車型AionLX;上汽集團將要推出L3級別量產(chǎn)車型MarvelXPro:長城或?qū)⒂?020年Q2實現(xiàn)L2.9級別智能駕駛應(yīng)用;吉利計劃在2020年實現(xiàn)G-Pilot3.0應(yīng)用;比亞迪已經(jīng)實現(xiàn)L2+級別自動駕駛。根據(jù)各車企的智能駕駛規(guī)劃,2020年是國內(nèi)L3級別車型推出元年,2025年有望實現(xiàn)L4級別的高度智能駕駛。

企業(yè)無人駕駛業(yè)務(wù)布局

資料來源:中商產(chǎn)業(yè)研究院整理

二、十四五時期各省市無人駕駛行業(yè)發(fā)展思路分析

近幾年,自動駕駛技術(shù)快速發(fā)展,產(chǎn)學(xué)研用各方創(chuàng)新熱情高漲。為推動無人駕駛行業(yè)發(fā)展,中國十四五規(guī)劃綱要提出,要加快建設(shè)交通強國,探索建立無人駕駛、在線醫(yī)療、金融科技、智能配送等監(jiān)管框架,完善相關(guān)法律法規(guī)和倫理審查規(guī)則。此外,10個省市將無人駕駛寫入十四五規(guī)劃綱要。

例如,北京十四五規(guī)劃綱要提出,實施智能網(wǎng)聯(lián)汽車路基工程,開展車聯(lián)網(wǎng)(智能網(wǎng)聯(lián)汽車)和自動駕駛汽車基礎(chǔ)地圖應(yīng)用試點,建立“車路云網(wǎng)圖”支撐標(biāo)準(zhǔn),搭建新一代自動駕駛出行綜合服務(wù)平臺,聯(lián)合建設(shè)京滬車聯(lián)網(wǎng)公路,覆蓋道路里程超過6000公里。建成一批高級自動駕駛(L4級別)示范區(qū),運行區(qū)域總面積超過1000平方公里,實現(xiàn)限定區(qū)域內(nèi)高級別自動駕駛汽車規(guī)模化運行。

資料來源:中商產(chǎn)業(yè)研究院整理