2023年中國智能制造裝備產(chǎn)業(yè)鏈上中下游市場分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 智能制造裝備

中商情報網(wǎng)訊:智能制造裝備是高端裝備制造業(yè)的重點方向之一。隨著智能制造工程深入實施,區(qū)域協(xié)同、行業(yè)聯(lián)動發(fā)展格局基本形成。相較傳統(tǒng)制造裝備,智能制造裝備通過與智能傳感、先進控制、人工智能、數(shù)字孿生等技術(shù)融合創(chuàng)新,具備了一定的信息感知、分析規(guī)劃、糾錯容錯、網(wǎng)絡(luò)集成、診斷修復等智能化功能,能夠極大地提高裝備的加工質(zhì)量、使用效率,降低應用成本。

一、產(chǎn)業(yè)鏈

智能制造裝備的產(chǎn)業(yè)鏈上游主要分為變速器、減速器、主軸/軸承、傳動裝置、傳感器、控制器、顯示器、伺服系統(tǒng)等核心零部件;中游為智能制造裝備,主要包括高端數(shù)控機床、工業(yè)/柔性機器人、3D打印設(shè)備(增材制造裝備)、智能專用設(shè)備、智能傳感與控制裝備、智能檢測與裝配裝備,以及智能倉儲與物流裝備等;下游為智能制造裝備的應用領(lǐng)域,主要涵蓋汽車制造、工程機械、鋼鐵化工、能源、生物醫(yī)藥、航天航空以及物流等領(lǐng)域。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1.軸承

(1)軸承產(chǎn)量

軸承是智能裝備中的一種重要零部件,主要起支撐機械旋轉(zhuǎn)體,降低摩擦系數(shù),并保證回轉(zhuǎn)精度的作用。數(shù)據(jù)顯示,2022年我國軸承產(chǎn)量完成259億套,同比增長11.2%。中商產(chǎn)業(yè)研究院預測,2023年我國軸承產(chǎn)量將達275億套。

數(shù)據(jù)來源:中國軸承工業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

(2)軸承重點企業(yè)分析

資料來源:中商產(chǎn)業(yè)研究院整理

2.傳感器

傳感器是一種檢測裝置,能感受到被測量的信息,并能將感受到的信息,按一定規(guī)律變換成為電信號或其他所需形式的信息輸出,以滿足信息的傳輸、處理、存儲、顯示、記錄和控制等要求。在智能制造裝備行業(yè)中,傳感器扮演著不可或缺的角色。數(shù)據(jù)顯示,我國傳感器市場規(guī)模近年來實現(xiàn)顯著增長,由2018年的1942.3億元增長至2022年的3183.8億元,復合年均增長率達13.2%,預計2023年將達3492.8億元。

數(shù)據(jù)來源:中國信通院、中商產(chǎn)業(yè)研究院整理

3.智能控制器

近年來,得益于我國擁有廣闊的終端產(chǎn)品消費市場、完善的電子產(chǎn)業(yè)配套體系以及充足的勞動力資源,全球智能控制器產(chǎn)業(yè)逐漸向國內(nèi)轉(zhuǎn)移,我國智能控制器市場規(guī)模不斷增長。數(shù)據(jù)顯示,2022年我國智能控制器市場規(guī)模達31813億元,同比增長17.5%。預計2023年我國智能控制器市場規(guī)模將達35095億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

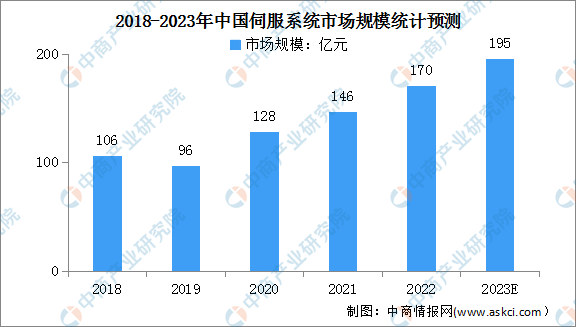

4.伺服系統(tǒng)

伺服系統(tǒng)是高端裝備、智能制造裝備實現(xiàn)自動控制的核心功能部件。數(shù)據(jù)顯示,2022年我國伺服系統(tǒng)市場規(guī)模約為170億元,同比增長16.4%。未來隨著工業(yè)自動化程度的進一步提升和智能制造的深入推進,伺服系統(tǒng)市場將會出現(xiàn)新一輪爆發(fā)式增長,預計2023年伺服系統(tǒng)市場規(guī)模達到195億元。

數(shù)據(jù)來源:中國工控網(wǎng)、中商產(chǎn)業(yè)研究院整理

三、中游分析

1.智能制造裝備市場規(guī)模

從智能制造需求側(cè)看,企業(yè)對于智能制造裝備需求日益增強,智能制造裝備的生產(chǎn)商迎來了良好的發(fā)展機遇,國產(chǎn)替代正在有序進行,部分核心零部件實現(xiàn)自研自產(chǎn),市場規(guī)模實現(xiàn)快速增長。數(shù)據(jù)顯示,2022年我國智能制造裝備市場規(guī)模達到2.68萬億元。中商產(chǎn)業(yè)研究院預測,2023年市場規(guī)模達到2.97萬億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.數(shù)控機床市場規(guī)模

近年來,在國家政策利好以及企業(yè)不斷追求創(chuàng)新的背景下,我國數(shù)控機床行業(yè)發(fā)展迅速。數(shù)據(jù)顯示,2022年我國數(shù)控機床產(chǎn)業(yè)市場規(guī)模持續(xù)增長,達3825.1億元。中商產(chǎn)業(yè)研究院預測,2023年數(shù)控機床產(chǎn)業(yè)規(guī)模將達4090.0億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3.工業(yè)機器人

(1)工業(yè)機器人市場規(guī)模

機器人作為制造任務的直接執(zhí)行單位,在智能制造體系中發(fā)揮著基礎(chǔ)且重要的作用,機器人已成為全球新一輪科技和產(chǎn)業(yè)革命的重要切入點,世界主要工業(yè)發(fā)達國家均將機器人作為搶占科技產(chǎn)業(yè)競爭的前沿和焦點,加緊謀劃布局,因此工業(yè)機器人的出貨量是衡量智能制造行業(yè)發(fā)展規(guī)模的一個重要參數(shù)。

總體來看,中國機器人產(chǎn)業(yè)的發(fā)展依然還處于發(fā)展的初期階段,從成長周期來看,曾經(jīng)的高增長和當下的低受挫都只是不可避免的成長節(jié)點,2022年中國工業(yè)機器人市場規(guī)模約為553.02億元。“機器換人”帶來工業(yè)機器人銷量逐年新增,預計2023年我國工業(yè)機器人市場規(guī)模有望達到601.41億元。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

注:1美元=6.9128人民幣

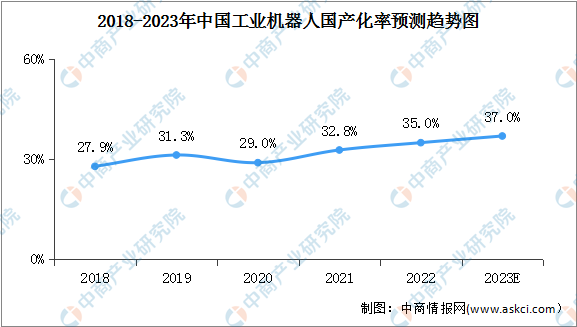

(2)工業(yè)機器人國產(chǎn)化率

目前工業(yè)機器人本體國產(chǎn)化率在3成左右,核心零部件國產(chǎn)化率低于本體;隨著國產(chǎn)產(chǎn)業(yè)鏈逐步完善和市場對于產(chǎn)品性價比的要求越來越高,本體和零部件國產(chǎn)化率將逐步提升。隨著內(nèi)資工業(yè)機器人產(chǎn)品競爭力的持續(xù)提升,以及對鋰電池、光伏等高增長領(lǐng)域的重點發(fā)力,以及國內(nèi)企業(yè)技術(shù)突破,在關(guān)鍵零部件打破海外壟斷,工業(yè)機器人國產(chǎn)化率水平將不斷提高。2022年我國工業(yè)機器人國產(chǎn)化率提升至35%,預計2023年國產(chǎn)化率將達37%。

數(shù)據(jù)來源:MIR、中商產(chǎn)業(yè)研究院整理

4.3D打印設(shè)備

(1)工業(yè)級高分子3D打印設(shè)備

目前全球工業(yè)級高分子3D打印設(shè)備銷量較多,近年來銷量趨勢變化較大,2021年達23800臺,同比增長32.22%。2022年銷量約為24300臺,2023年銷量預計達26040臺。

數(shù)據(jù)來源:WohlersAssociates、中商產(chǎn)業(yè)研究院整理

(2)3D打印設(shè)備競爭格局

目前,中國市場的主流設(shè)備品牌包括聯(lián)泰、EOS、華曙、鉑力特、3DSystems、GE、Stratasys、惠普等。數(shù)據(jù)顯示,聯(lián)泰在3D打印行業(yè)中市場占比最大達16.4%,其次為Stratasys和EOS,分別占比14.8%和13.1%。

數(shù)據(jù)來源:3D科學谷、中商產(chǎn)業(yè)研究院整理

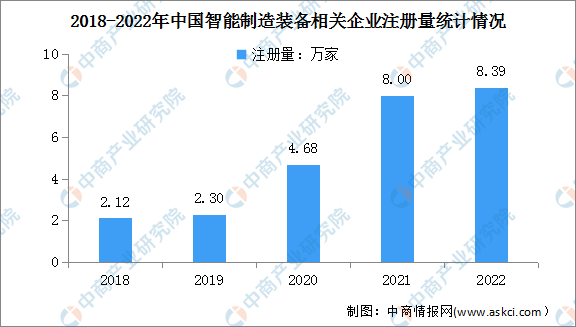

5.智能制造裝備企業(yè)注冊量

近年來,隨著智能制造不斷發(fā)展,我國智能制造裝備行業(yè)快速發(fā)展,相關(guān)企業(yè)注冊量增速迅速。數(shù)據(jù)顯示,2018-2021年我國智能制造裝備企業(yè)注冊量快速增長,年均復合增長率達55.7%,其中2021年新增企業(yè)數(shù)量突破8萬家,同比增長70.9%。最新數(shù)據(jù)顯示,2022年我國智能制造裝備新增相關(guān)企業(yè)8.39萬家,保持快速增長。

數(shù)據(jù)來源:企查查、中商產(chǎn)業(yè)研究院整理

6.重點企業(yè)分析

資料來源:中商產(chǎn)業(yè)研究院整理

7.企業(yè)分布熱力圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

1.汽車制造

我國是全球汽車產(chǎn)銷大國,汽車產(chǎn)銷總量已連續(xù)14年穩(wěn)居全球第一。截至2022年,我國汽車產(chǎn)銷分別完成2702.1萬輛和2686.4萬輛,同比分別增長3.4%和2.1%。未來,我國汽車有望在政策利好、經(jīng)濟發(fā)展、技術(shù)升級以及全球化采購策略的多重影響下,持續(xù)快速發(fā)展,引領(lǐng)全球汽車行業(yè)。

數(shù)據(jù)來源:中汽協(xié)、中商產(chǎn)業(yè)研究院整理

2.工程機械

2022年國內(nèi)工程機械行業(yè)處于下行調(diào)整期,疊加宏觀經(jīng)濟增速放緩、新冠疫情反復、工程有效開工率不足等因素影響,國內(nèi)工程機械市場需求大幅減少,2022年工程機械營業(yè)收入為8500億元。

數(shù)據(jù)來源:中國工程機械工業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

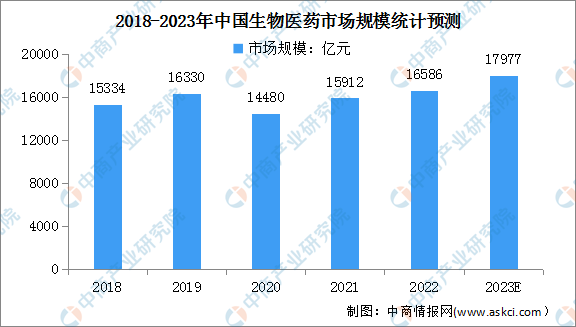

3.生物醫(yī)藥

在技術(shù)進步、產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和消費支付能力增加的驅(qū)動下,中國生物醫(yī)藥市場規(guī)模也呈穩(wěn)定上升態(tài)勢。政府鼓勵將醫(yī)藥企業(yè)的研發(fā)、生產(chǎn)、銷售與互聯(lián)網(wǎng)大數(shù)據(jù)、云計算等新興信息技術(shù)融合發(fā)展,為醫(yī)藥行業(yè)發(fā)展注入新動能,促進行業(yè)的跨越式發(fā)展。2022年中國醫(yī)藥市場規(guī)模達到約16586億元,預計2023年中國醫(yī)藥市場規(guī)模將達到17977億元。

數(shù)據(jù)來源:生物探索、中商產(chǎn)業(yè)研究院整理