2023年中國電線電纜行業市場前景及投資研究報告(簡版)

關鍵詞: 電線電纜

中商情報網訊:電線電纜是現代電力工業的基礎設施之一,廣泛應用于電力工業、城鄉電網和交通運輸等領域。隨著我國城市基礎設施建設和國民經濟的高速發展期,我國電線電纜行業也迅速發展。

一、電線電纜定義

電線電纜是指用于電力、電氣及相關傳輸用途的材料。“電線”和“電纜”并沒有嚴格的界限。通常將芯數少、產品直徑小、結構簡單的產品稱為電線,沒有絕緣的稱為裸電線,其他的稱為電纜;導體截面積較大的(大于6平方毫米)稱為大電纜,較小的(小于或等于6平方毫米)稱為小電線又稱為布電線。

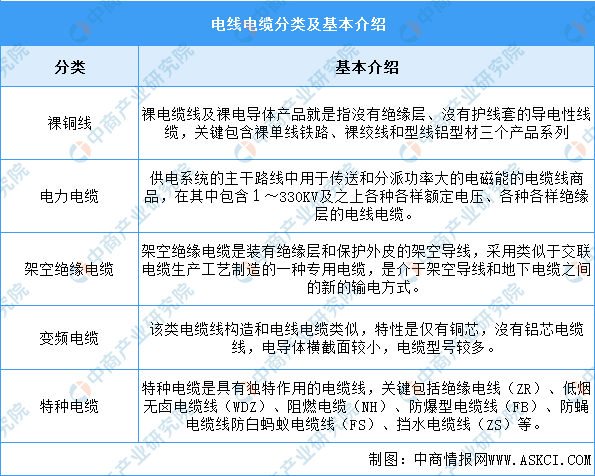

電線電纜可大致分為五種,具體如圖所示:

資料來源:中商產業研究院整理

二、電線電纜行業發展政策

近年來,中國電線電纜行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵電線電纜行業發展與創新,《加快電力裝備綠色低碳創新發展行動計劃》《關于促進新時代新能源高質量發展的實施方案》《中國電線電纜行業“十四五"發展指導意見》等產業政策為電線電纜行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。具體情況列示如下:

資料來源:中商產業研究院整理

三、電線電纜行業發展現狀

1.市場規模

電線電纜是可以用來傳輸電(磁)能、傳遞信息、實現電磁能轉換的線材產品,根據性能、結構、使用環境和用途等方面的區別,電線電纜通常分為特種線纜和常規線纜。伴隨我國城市基礎設施建設和國民經濟的高速發展,我國電線電纜行業也迅速發展。數據顯示,2022電線電纜行業市場規模達1.17萬億元,預計2023年市場規模將達到1.20萬億元。

數據來源:中商產業研究院整理

2.市場結構

根據用途,我國的電線電纜產品主要分為電力電纜、電氣裝備電纜、導線(裸電線)、繞組線、通信電纜、附件等五大類。其中,電力電纜應用范圍最為廣泛,市場規模占比最大,高達39%;電氣裝備用電纜市場規模占比為22%,導線(裸電線)、繞組線、通信電纜、附件的占比分別為15%、13%、8%、3%。

數據來源:中商產業研究院整理

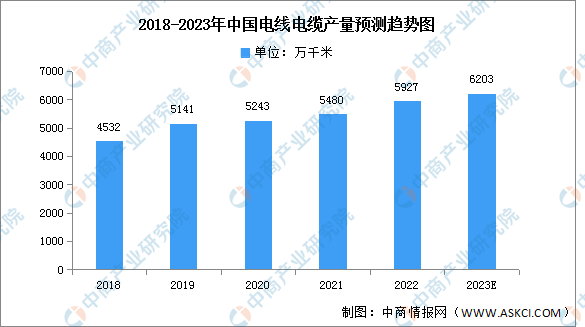

3.產量

近年來,我國電線電纜產量整體呈現增長趨勢,由于疫情影響,2020年我國電線電纜產量增速放緩,2021年我國電線電纜產量約為5480萬千米,同比增長4.5%。2022年產量約為5927萬千米,預計2023年將達6203萬千米。

數據來源:中商產業研究院數據庫

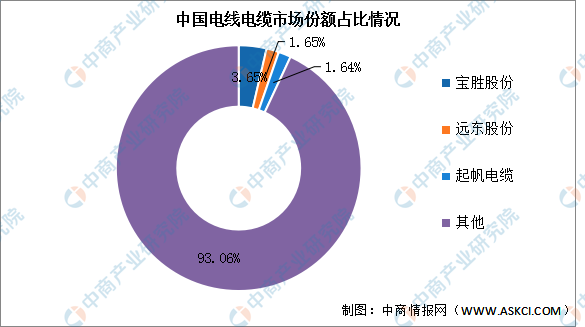

4.競爭格局

中國電線電纜行業競爭激烈,市場集中度低,市場份額較分散。目前,寶勝股份市占率為3.65%,排名第一;遠東股份和起帆電纜市占率分別為1.65%和1.64%;其他企業市場份額均低于1%。

數據來源:中商產業研究院整理

四、電線電纜行業重點企業

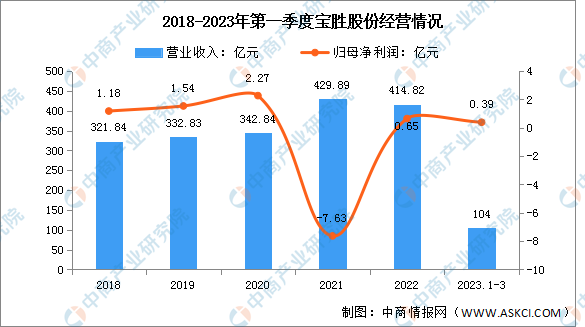

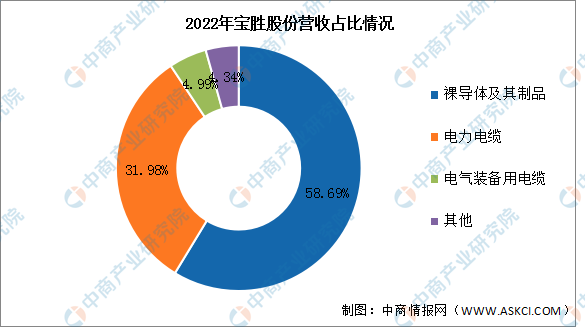

1.寶勝股份

寶勝科技創新股份有限公司主營業務為電線電纜及電纜附件的研發、生產、銷售及其服務。寶勝股份產品覆蓋裸導體、電氣裝備用電纜、電力電纜、通信電纜及光纜。

2023年第一季度實現營業收入104億元,同比增長4.16%;實現歸母凈利潤0.39億元,同比增長2.63%。2022年主營產品包括裸導體及其制品、電力電纜、電氣裝備用電纜,占比分別為58.69%、31.98%、4.99%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

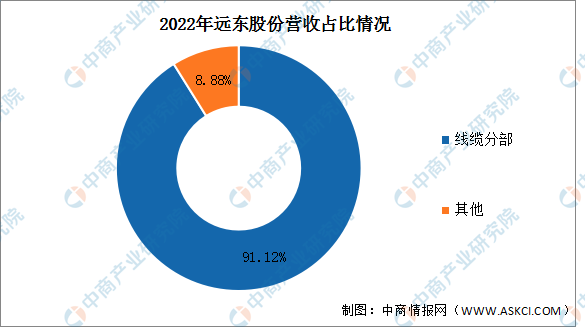

2.遠東股份

遠東智慧能源股份有限公司的主營業務為智能纜網、智能電池、智慧機場的研發、生產、銷售及服務。公司的主要產品為智能電網電纜、智能樓宇、工廠電纜、智能風電電纜、智能交通電纜、智能油氣電纜、智能特種電纜、高性能銅合金產品、其他電纜、智能設備、儲能設備。

2023年第一季度實現營業收入43.1億元,同比增長2.81%;實現歸母凈利潤1.2億元,同比增長37.93%。2022年線纜分部營收占整體的91.12%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

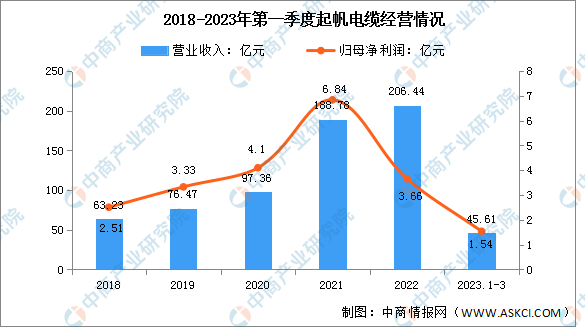

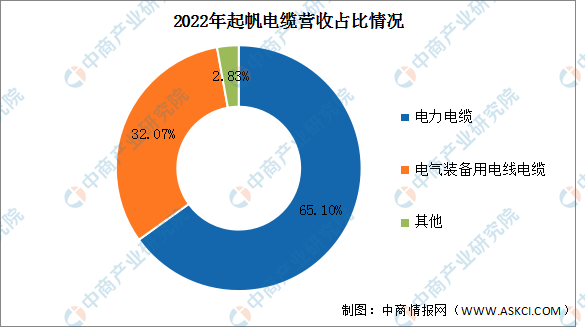

3.起帆電纜

上海起帆電纜股份有限公司是一家從事電線電纜研發、生產、銷售和服務的專業制造商。公司的主要產品為電力電纜、電氣裝備用電線電纜。

2023年第一季度實現營業收入45.61億元。同比增長23.5%;實現歸母凈利潤1.54億元,同比增長2.67%。2022年主營產品包括電力電纜、電氣裝備用電線電纜,占比分別為65.10%、32.07%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

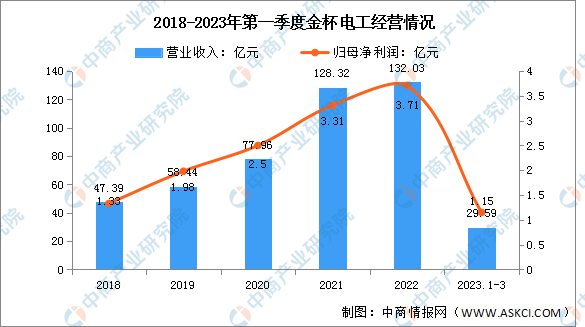

4.金杯電工

金杯電工股份有限公司主營業務為電線電纜的研發、生產和銷售;冷鏈物流運營;新能源汽車后市場服務,金杯電工的主要產品為電磁線、電氣裝備用電線、特種電線電纜、電力電纜、裸導線、新能源汽車銷售、售后及保養、新能源汽車充電站、平臺服務。

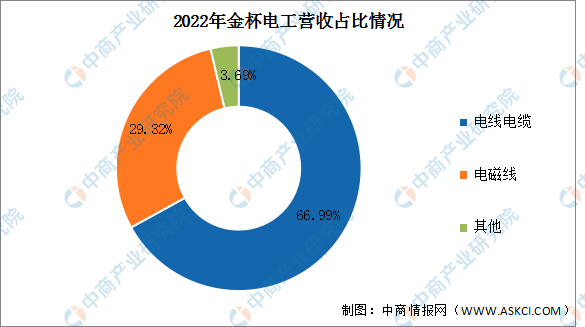

2023年第一季度實現營業收入29.59億元,同比增長8.43%;實現歸母凈利潤1.15億元,同比增長53.33%。2022年主營產品包括電線電纜、電磁線,占比分別為66.99%、29.32%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

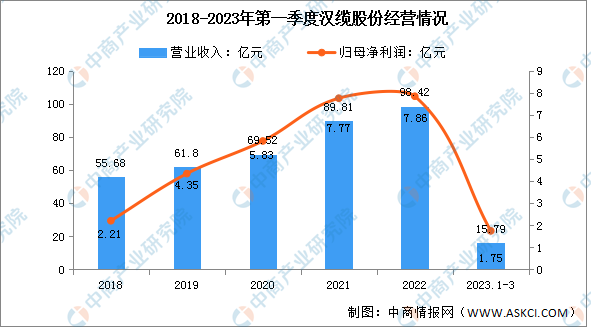

5.漢纜股份

青島漢纜股份有限公司是一家主營電線電纜及電纜附件的研發、生產、銷售與安裝服務,致力于為客戶提供電纜及附件的全套解決方案的公司。

2023年第一季度實現營業收入15.79億元,同比下降8.68%;實現歸母凈利潤1.75億元,同比增長29.63%。2022年主營產品包括電力電纜、裸電線、電氣裝備用電線電纜,占比分別為69.72%、13.27%、4.56%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、電線電纜行業發展前景

1.特種線纜發展前景廣闊

與常規線纜相比,特種線纜在性能、結構和使用環境等方面存在特殊性,具有技術含量高、適用條件較嚴格、附加值高等特點,具有更優越的特定性能。未來,隨著科技的進步、傳統產業的轉型升級、戰略性新興產業和高端制造業的大力發展,我國經濟社會進一步向信息化、智能化、安全環保、低碳節能等方向發展,國家智能電網建設、現代化城市建設、城鄉電網大面積改造、新能源電站建設等領域均對電線電纜的應用提出了更高要求,從而為特種電線電纜的發展提供了新的歷史機遇。

2.行業集中度低,整合步伐加快

雖然國內電線電纜行業已形成成熟的產業鏈和完整的工業體系,但大部分企業生產出的產品同質化嚴重,多以中低端常規線纜產品為主,且選用技術趨同,行業內企業競爭激烈,行業集中度相對較低。2014年以來,全球各國電線電纜制造企業己經開始了兼并重組的步伐,而國內行業集中度低、高度分散化的市場格局不利于行業的健康、持續發展。近年來,隨著我國電線電纜行業結構調整的持續深入,電線電纜企業之間洗牌整合步伐加快,未來我國電線電纜行業集中度將逐步提升。

3.出口規模穩步擴大,特種線纜進口替代趨勢明顯

隨著全球電線電纜市場的持續增長,尤其是發展中國家需求的較快增長,我國行業龍頭企業開始重視國外市場的開發。憑借出色的產品質量和性價比優勢,我國電線電纜行業出口規模穩步擴大。在國家產業政策的支持下,國內電線電纜行業經過產業整合、技術革新也涌現了一批擁有一定研發能力與品牌知名度的企業積極開拓海外市場。未來隨著我國制造水平和交易地位的不斷提升,出口狀況有望持續向好。在進口方面,特種電線電纜占有較大比重。近年來國內電線電纜企業更加注重產品研發,在特種電線電纜領域不斷取得突破,國內市場更多使用國產特種電線電纜,電線電纜進口量不斷下降,行業進口替代趨勢較明顯,我國特種電纜迎來新的發展機遇。