2023年中國激光雷達產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 激光雷達

中商情報網訊:激光雷達是一種利用激光來實現精確測距的傳感器,在廣義上可以認為是帶有3D深度信息的攝像頭,被譽為“機器人的眼睛”。受益于無人駕駛、高級輔助駕駛和服務機器人領域的需求,激光雷達有望迎來高速增長期。

一、產業鏈

激光雷達產業鏈上游主要包括激光器、探測器、FPGA、模擬芯片及光學組件等,激光雷達產業鏈中游為激光雷達產品,包括車規級激光雷達、工業激光雷達、測距激光雷達。激光雷達產業鏈下游應用領域包括無人駕駛、高級輔助駕駛、服務機器人、車聯網、無人機、測繪、國防軍事等。

資料來源:中商產業研究院整理

二、上游分析

(一)激光器

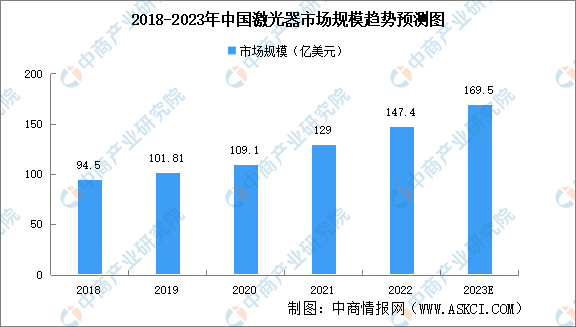

1、激光器市場規模

近年來,中國激光器市場規模保持增長趨勢,2020年市場規模已達109.1億美元,同比增長7.16%,占全球激光器市場66.12%的份額。2022年中國激光器市場規模增速加快,達到147.4億美元,預計2023年將繼續保持增長,市場規模將達169.5億美元。

數據來源:Laser Focus World、中商產業研究院整理

2、激光器市場結構

目前,中國激光器市場主要以光纖激光器為主導,由于光纖激光器性能優異,適用性較強,近十年市場份額快速提升,占比達51%。半導體激光器、固體激光器、氣體激光器占比差距較小,占比分別為17%、16%和16%。

數據來源:Strategies Unlimited、中商產業研究院整理

3、激光器重點企業分析

資料來源:中商產業研究院整理

(二)FPGA

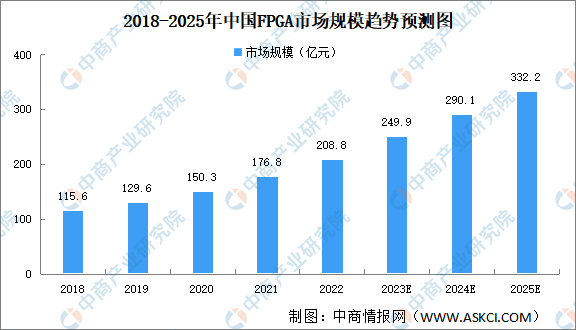

1、FPGA市場規模

FPGA 應用場景廣泛,市場空間廣闊。因為高靈活性、應用開發成本低和上市時間短 等優勢,FPGA芯片在網絡通信、工業控制、數據中心、汽車、消費電子和人工智能等領域有廣泛的應用場景。2022 年中國FPGA市場規模為208.8億元,預計2025年將達到332.2億元。

資料來源:Frost&Sullivan、中商產業研究院整理

2、FPGA競爭格局

FPGA芯片行業集中度高,頭部企業占據絕大多數市場份額。根據Gartner數據,2021年AMD、Intel、Lattice和Microchip的市占率分別達51%、29%、7%和6%,前四家美國公司占據全球93%的FPGA市場。國內廠商有望從中低容量和成熟制程起步不斷突破。

數據來源:Gartner、中商產業研究院整理

(三)模擬芯片

1、模擬芯片市場規模

中國模擬芯片市場是全球最主要的模擬芯片消費市場,市場占比超過三分之一。根據Frost&Sullivan數據,我國2022年模擬芯片市場規模約為2956.1億元。隨著新技術和產業政策的雙輪驅動,未來中國模擬芯片市場將迎來發展機遇,預計2023年將達3026.7億元。

數據來源:Frost&Sullivan、中商產業研究院整理

2、模擬芯片競爭格局

模擬芯片行業起步于歐美等發達國家,多年的發展使得境外廠商在技術積累、客戶資源、品牌效應等方面形成巨大優勢。目前,模擬集芯片市場依然由境外企業主導。根據IC Insights數據,全球前十大模擬芯片廠商市占率為68.3%。德州儀器是全球模擬芯片行業龍頭,主要產品包括電源管理、運算放大器等,2021年全球市場份額為19.0%,穩居模擬芯片市場第一。亞德諾排名第二,市占率為12.7%。思佳訊位居第三,市占率8.0%。

資料來源:IC Insights、中商產業研究院整理

三、中游分析

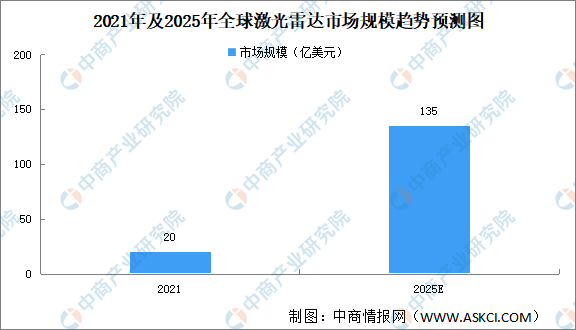

(一)全球激光雷達市場規模

2021年全球激光雷達市場規模達到20億美元,同比增長100%。預計2025年全球激光雷達市場規模將達到135億美元。

數據來源:Frost&Sullivan、中商產業研究院整理

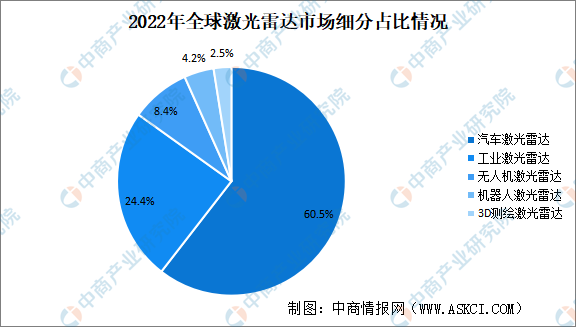

(二)全球激光雷達市場結構

汽車激光雷達市場份額最高達60.5%,其次為工業激光雷達,市場份額為24.4%。二者市場份額合計84.9%。無人機激光雷達、機器人激光雷達、3D測繪激光雷達市場份額較小,分別為8.4%、4.2%、2.5%。

數據來源:Velodyne、中商產業研究院整理

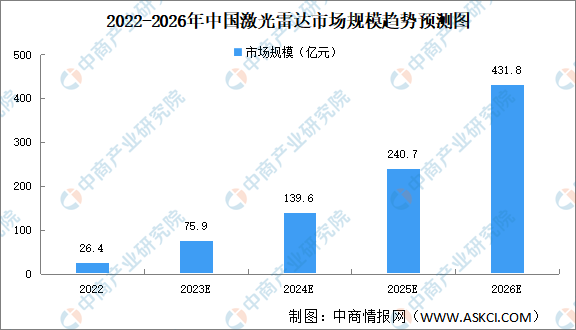

(三)中國激光雷達市場規模

自動駕駛是當前全球汽車技術及產業的重要發展趨勢,在市場和政策的雙擎驅動下,我國汽車駕駛自動化技術發展迅速。借助自動駕駛東風,激光雷達正迎來爆發的一年。未來中國激光雷達市場也將呈現快速增長。2022年中國激光雷達市場規模26.4億元,預計2026年將增至431.8億元。

數據來源:Frost&Sullivan、中商產業研究院整理

(四)激光雷達競爭格局

2021年全球車載激光雷達市場法雷奧市占率第一,達28%。國產企業速騰聚創則以10%的市占率位居第二,Luminar、覽沃科技(大疆)、電裝、大陸占比均為7%。

資料來源:Yole 、中商產業研究院整理

(五)重點企業分析

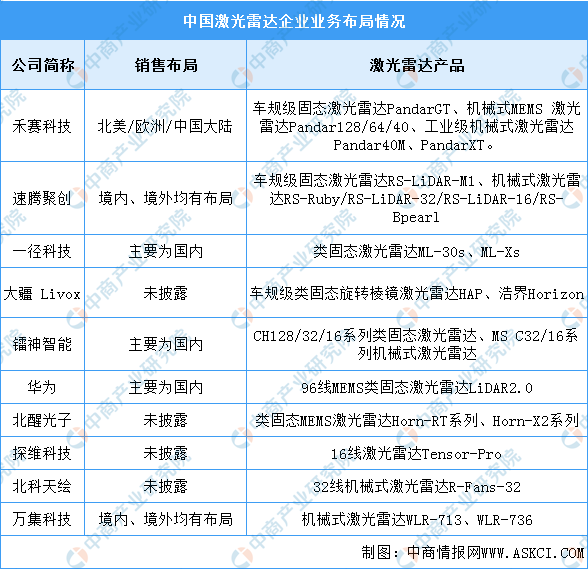

國內多數廠商在境內、境外均有布局,產品銷售范圍較廣。目前禾賽科技、速騰聚創在激光雷達行業的競爭力較大;華為、大疆等老牌制造業廠商也開始拓展激光雷達業務;北醒光子、探維科技、北科天繪、萬集科技激光雷達主營業務占比較小。

資料來源:中商產業研究院整理

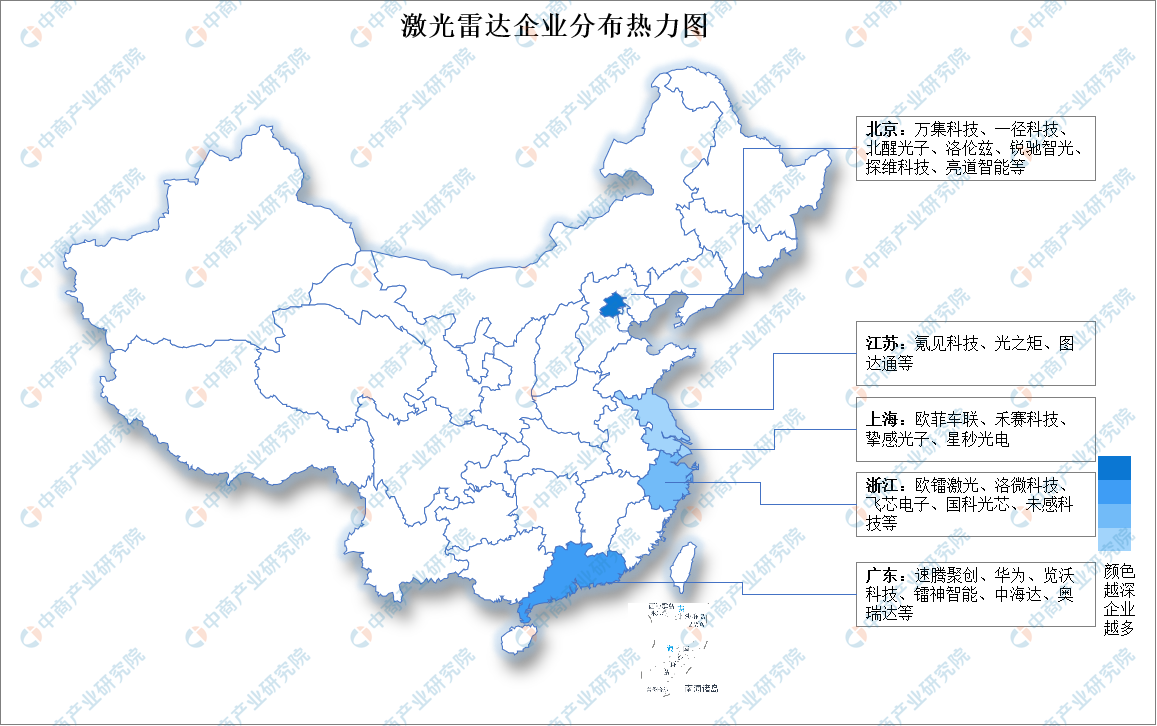

(六)企業熱力分布圖

目前國內激光雷達產業鏈主要集中在北京地區,其次是以深圳為中心的珠三角和浙江、江蘇、上海為中心的長三角地區。其余地區雖有企業分布,但數量較少,未形成規模。

資料來源:中商產業研究院整理

四、下游分析

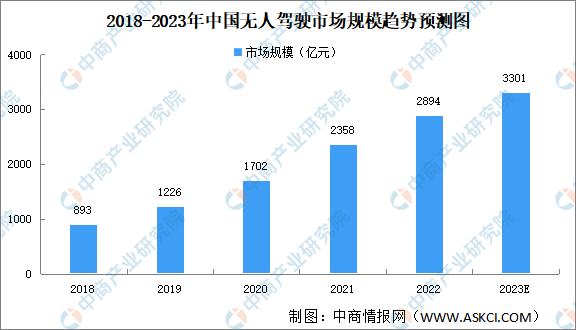

(一)無人駕駛

目前,我國積極發展智能網聯汽車,無人駕駛技術進一步推動BAT等企業進入市場、加大投入研發技術,無人駕駛市場正處于快速發展階段。數據顯示,我國無人駕駛市場規模由2018年的893億元增至2022年的2894億元。中商產業研究院預測,2023年我國無人駕駛市場規模將超3000億元。

資料來源:中商產業研究院整理

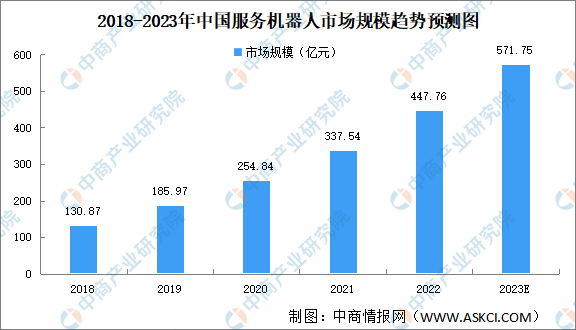

(二)服務機器人

隨著人口老齡化趨勢加快,以及建筑、教育領域持續旺盛的需求牽引,中國服務機器人存在巨大市場潛力和發展空間。2022年中國服務機器人市場快速增長,教育、公共服務等領域需求成為主要推動力,服務機器人市場規模達到447.76億元。到2023年,隨著新興場景的進一步拓展,服務機器人有望成為中國機器人最大應用領域,市場規模將突破500億元。

注:1美元=6.8876元

數據來源:中國電子學會、中商產業研究院整理

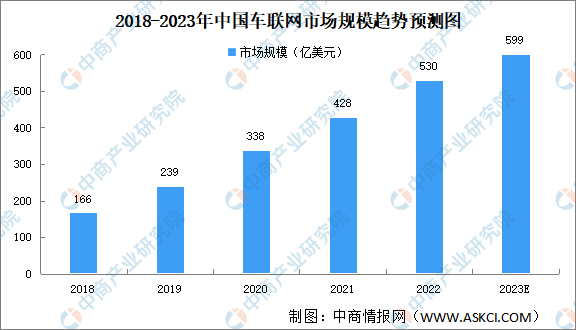

(三)車聯網

隨著我國車聯網產業的逐步發展,傳統汽車產業競爭格局發生了變化。部分ICT企業開始在汽車產業布局,網絡運營商、芯片與模組廠商、終端設備商等加速了汽車網聯化的進程。我國車聯網市場增長速度更快,2022年車聯網市場規模達530億美元,預計2023年將達599億美元。

數據來源:IHS Markit、中商產業研究院整理

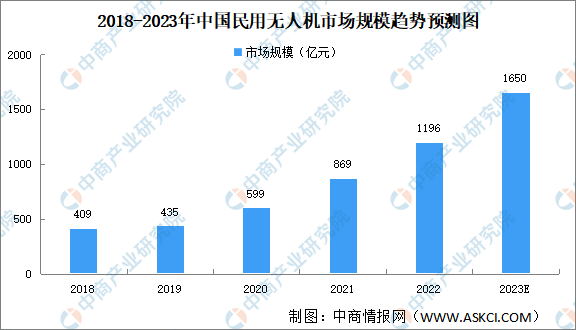

(四)無人機

受益于行業發展及國家政策的大力支持,中國民用無人機取得了高速發展,逐漸成為全球無人機行業重要的板塊之一。數據顯示,我國民用無人機市場規模由2018年的409億元增長至2022年的1196億元,預計2023年將增至1650億元。

數據來源:Frost&Sullivan、中商產業研究院整理