2023年中國新型功率半導體(IGBT)行業市場前景及投資研究報告(簡版)

關鍵詞: IGBT

中商情報網訊:IGBT絕緣柵雙極型晶體管,是由雙極型三極管和絕緣柵型場效應管組成的復合全控型電壓驅動式功率半導體器件。2023年汽車IGBT依然是汽車“缺芯”的主角,新能源汽車和新能源發電等領域持續快速發展,IGBT行業持續維持高景氣度。

一、IGBT定義

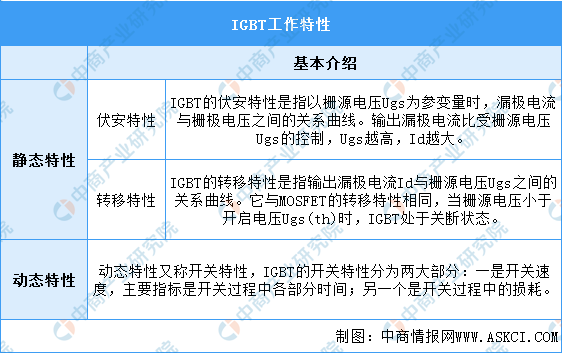

新型功率半導體器件IGBT是電力電子行業的“CPU”,IGBT,絕緣柵雙極型晶體管,是由BJT(雙極型三極管)和MOS(絕緣柵型場效應管)組成的復合全控型電壓驅動式功率半導體器件,兼有MOSFET的高輸入阻抗和GTR的低導通壓降兩方面的優點。IGBT工作特性包括靜態特性和動態特性,具體如圖所示:

資料來源:中商產業研究院整理

二、IGBT行業發展政策

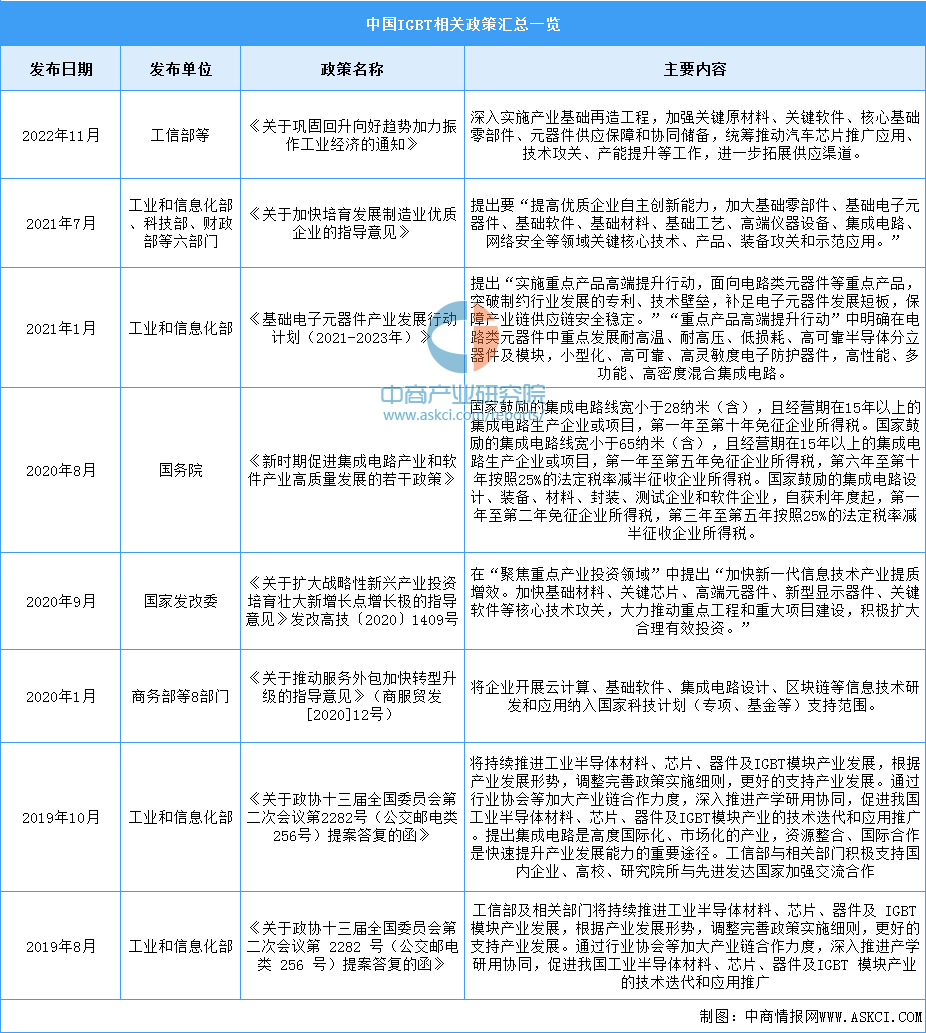

近年來,中國IGBT行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵IGBT行業發展與創新,《關于鞏固回升向好趨勢加力振作工業經濟的通知》《關于加快培育發展制造業優質企業的指導意見》《基礎電子元器件產業發展行動計劃(2021-2023年)》等產業政策為IGBT行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。具體情況列示如下:

資料來源:中商產業研究院整理

三、IGBT行業發展現狀

1.產量

IGBT被稱為電力電子行業里的“CPU”,廣泛應用于電機節能、軌道交通、新能源汽車等領域。目前在軌道交通領域已經實現技術突破,在新能源汽車領域,IGBT是電控系統和直流充電樁的核心器件,我國IGBT產量快速增長。2019年、2020年、2021年我國IGBT的產量分別為1550萬只、2020萬只和2580萬只,預計到2023年將產量將增長至3624萬只。

數據來源:Yole、中商產業研究院整理

2.國產化率

IGBT是我國重大科技突破專項中的重點扶持項目,自2015年以來我國IGBT自給率超過10%并逐漸增長,預計2023年我國IGBT自給率將達32.9%。基于國家相關政策中提出核心元器件國產化的要求,國產替代成為國內IGBT行業的發展趨勢和促進行業內企業發展的主要驅動因素。

數據來源:Yole、中商產業研究院整理

3.競爭格局

我國IGBT產業起步較晚,市場主要被國外企業壟斷。數據顯示,行業前三名企業的市場份額合計達51%。其中英飛凌占比最多,達27%;三菱排名第二,占比14%;安森美占比10%,位居第三。本土企業中,士蘭微在全球IGBT單管及IPM市占率達到3.5%、2.2%,均位列全球第八;斯達半導在全球IGBT模塊市占率達3.0%,位列全球第六。

數據來源:中商產業研究院整理

4.下游應用情況

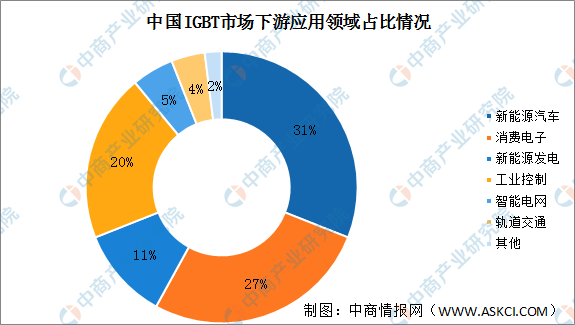

IGBT下游應用領域中,新能源汽車、工業控制是最主要的應用領域。新能源汽車市場占比最大達31%,工控領域是IGBT需求的重要支撐,市場占比20%,新能源發電占比11%。

數據來源:Trendforce、中商產業研究院整理

四、IGBT行業重點企業

1.士蘭微

杭州士蘭微電子股份有限公司的主營業務是電子元器件的研發、生產和銷售。產品主要有集成電路、器件、發光二極管。主要是300-600V穿通型IGBT工藝,1200V非穿通型槽柵IGBT工藝,是國內為數不多的從一家純芯片設計公司發展成為以IDM模式(設計與制造一體化)為主要發展模式的綜合型半導體產品公司。士蘭微的IGBT產品瞄向的市場之一是消費級的白電領域。

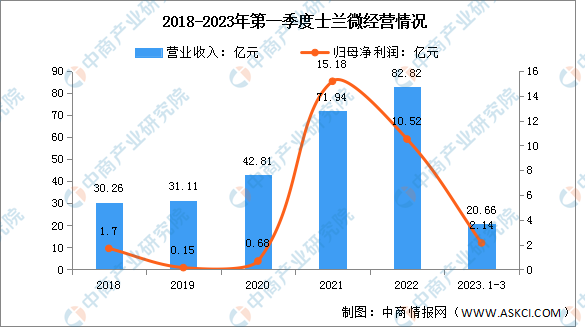

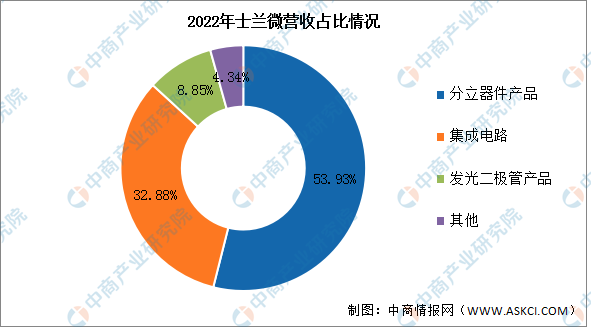

2023年第一季度實現營業收入20.66億元,同比增長3.25%;實現歸母凈利潤2.14億元,同比下降20.15%。2022年主營產品包括分立器件產品、集成電路、發光二極管產品,占比分別為53.93%、32.88%、8.85%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

2.華微電子

吉林華微電子股份有限公司主營業務為功率半導體器件的設計研發、芯片制造、封裝測試、銷售等業務。華微電子集IGBT設計、加工、封測于一體,有多條功率半導體分立器件及IC芯片生產線,國內半導體功率器件五強,也是該領域的首家上市公司。

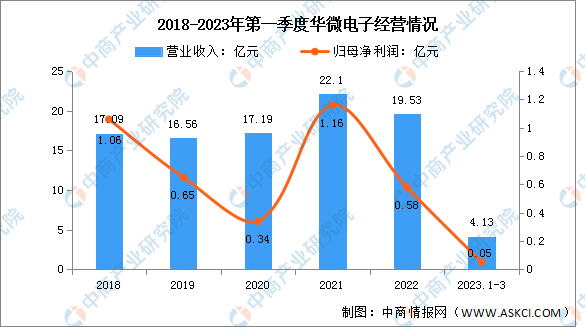

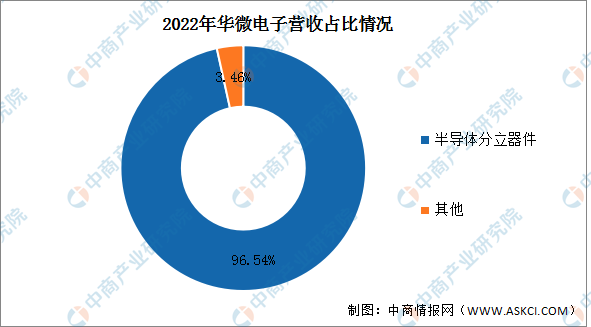

2023年第一季度實現營業收入4.13億元,同比下降25.85%;實現歸母凈利潤0.05億元,同比下降80.77%。2022年半導體分立器件營收占整體的96.54%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

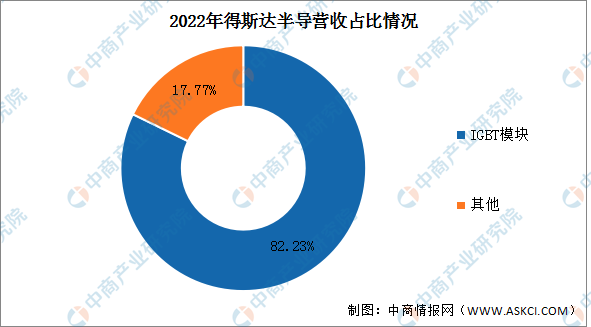

3.斯達半導體

嘉興斯達半導體股份有限公司主營業務為以IGBT為主的功率半導體芯片和模塊的設計、研發、生產,并以IGBT模塊形式對外實現銷售。主要產品有600V IGBT模塊系列,1200V IGBT模塊系列,1700V IGBT模塊系列,MOSFET模塊系列,600V IPM模塊系列等;產品可用于功率范圍從0.5kW至1MW以上的不同領域。

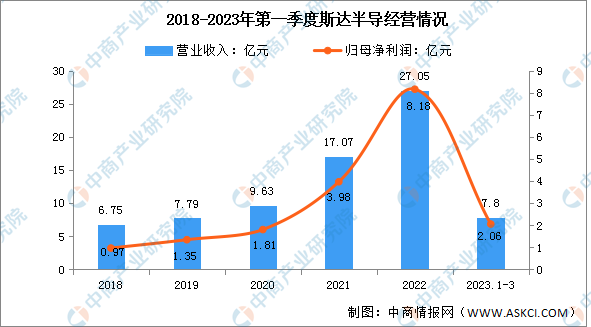

2023年第一季度實現營業收入7.8億元,同比增長43.91%;實現歸母凈利潤2.06億元,同比增長36.42%。2022年IGBT模塊營收占整體的82.23%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

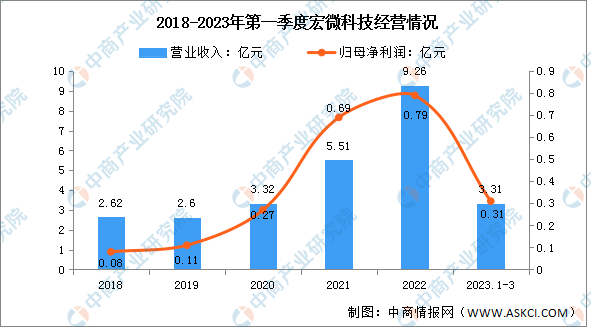

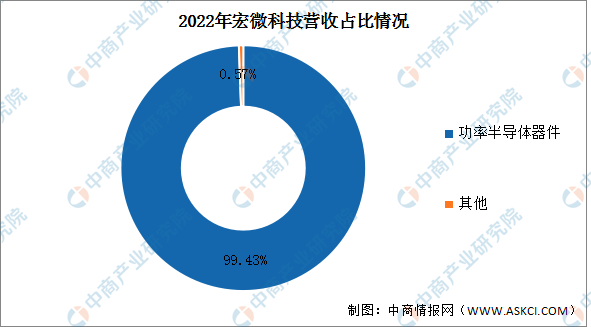

4.宏微科技

江蘇宏微科技股份有限公司自設立以來一直從事IGBT、FRED為主的功率半導體芯片、單管、模塊和電源模組的設計、研發、生產和銷售,并為客戶提供功率半導體器件的解決方案。主要產品有IGBT、FRED、MOSFET、整流橋、晶閘管、SiC模塊等。

2023年第一季度實現營業收入3.31億元,同比增長136.43%;實現歸母凈利潤0.31億元,同比增長158.33%。2022年功率半導體器件營收占整體的99.43%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

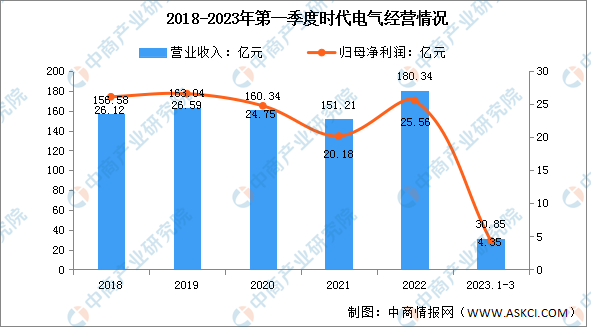

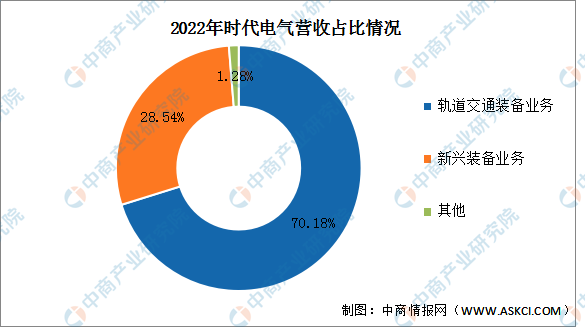

5.時代電氣

株洲中車時代電氣股份有限公司主要從事軌道交通裝備產品的研發、設計、制造、銷售并提供相關服務,具有“器件+系統+整機”的產業結構。時代電氣是3300-6500V領域國內唯一制造商。基于其3300V分立器件和模塊,時代電氣的IGBT產品最早應用于大功率機車。

2023年第一季度實現營業收入30.85億元,同比增長21.22%;實現歸母凈利潤4.35億元,同比增長27.57%。2022年時代電氣新型裝備業務包括IGBT產品,營收占整體的28.54%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、IGBT行業發展前景

1.國家政策有力支持

新型功率半導體器件行業是我國重點鼓勵和支持的產業之一,為推動節能減排,促進電力電子技術和產業的發展,國家發改委等有關部門陸續出臺資金補貼計劃,支持新型電力電子器件產業化。未來國家產業政策的支持將會不斷推動功率半導體器件行業的技術進步,形成先進技術的自有知識產權,優化國產功率半導體器件的產品結構。

2.下游需求大促進行業發展

功率半導體器件是國民經濟中各行業發展的基礎元器件,其技術進步和應用領域的拓寬既能夠促進工業的產業結構升級,也為居民生活帶來更多便利和舒適。我國經濟總水平穩步上升,產業結構調整有序開展,居民對生活質量的要求也越來越高,為行業創造了巨大的盈利空間。行業內優秀企業依托自主創新能力提高產品附加值,在國民經濟持續發展這一穩固的基礎上不斷提升盈利水平。

3.國產替代率上漲,市場潛力大

自2015年以來,我國IGBT自給率超過10%并逐漸增長,預計2024年我國IGBT自給率將達40%。基于國家相關政策中提出核心元器件國產化的要求,國產替代成為國內IGBT行業的發展趨勢和促進行業內企業發展的主要驅動因素。