2023年中國電源管理芯片行業(yè)市場前景及投資研究報(bào)告(簡版)

關(guān)鍵詞: 電源管理芯片

中商情報(bào)網(wǎng)訊:隨著半導(dǎo)體行業(yè)的發(fā)展,手機(jī)與通訊、消費(fèi)類電子等下游需求的拉動(dòng),電源管理芯片的應(yīng)用逐漸增加。相關(guān)政策和人才與市場接軌,產(chǎn)業(yè)環(huán)境不斷完善,電源管理芯片進(jìn)口替代效應(yīng)明顯增強(qiáng)。

一、電源管理芯片定義

電源管理芯片是指管理電池與電能的電路,是電子設(shè)備中的關(guān)鍵器件。電源管理芯片同步電子產(chǎn)品技術(shù)和應(yīng)用領(lǐng)域升級(jí),產(chǎn)品種類繁多。主要類型包括充電管理芯片、DC/DC轉(zhuǎn)換器、AD/DC轉(zhuǎn)換器、充電保護(hù)芯片、無線充電芯片、驅(qū)動(dòng)芯片、LED驅(qū)動(dòng)器等,廣泛應(yīng)用于通訊、消費(fèi)電子、工業(yè)控制、醫(yī)療儀器、汽車等應(yīng)用領(lǐng)域,隨著物聯(lián)網(wǎng)、新能源、人工智能、機(jī)器人等新興應(yīng)用領(lǐng)域的發(fā)展,電源管理芯片下游市場持續(xù)發(fā)展。電源管理芯片的具體類別情況如下:

資料來源:中商產(chǎn)業(yè)研究院整理

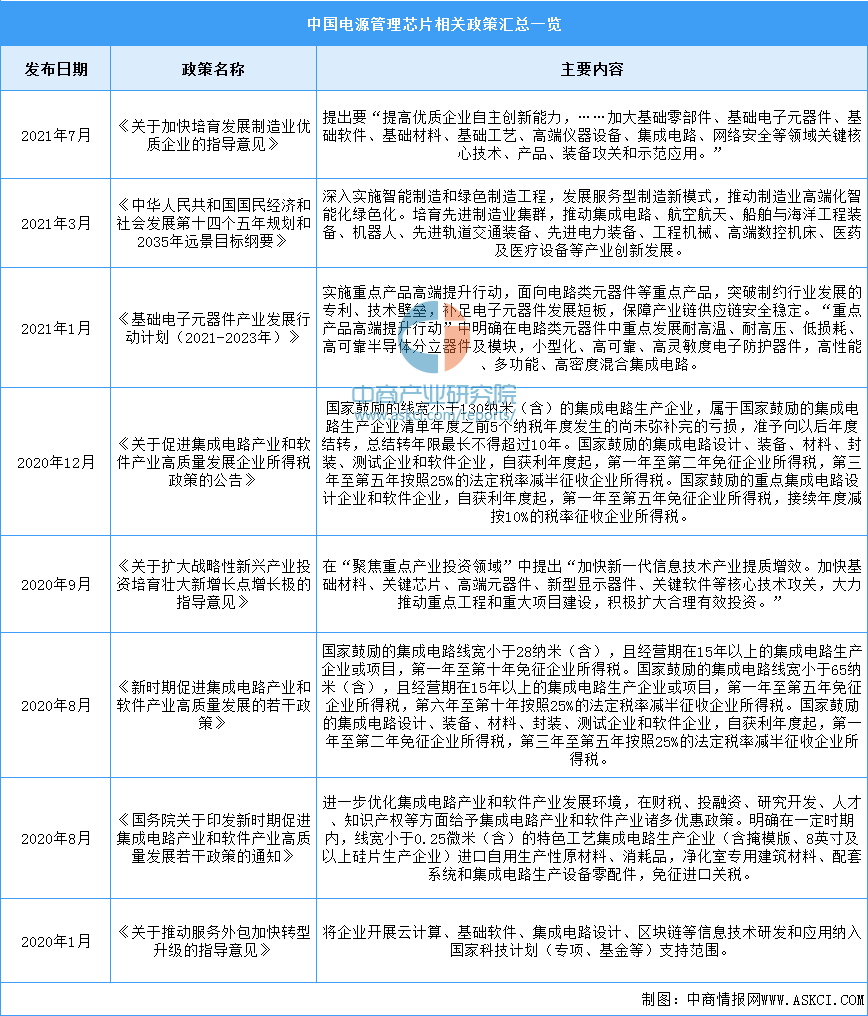

二、電源管理芯片行業(yè)發(fā)展政策

作為中國新型工業(yè)化、信息化、城鎮(zhèn)化進(jìn)程的強(qiáng)勁推動(dòng)力量,半導(dǎo)體及集成電路行業(yè)是國家的戰(zhàn)略性、基礎(chǔ)性和先導(dǎo)性產(chǎn)業(yè)。為了鼓勵(lì)行業(yè)發(fā)展、規(guī)范行業(yè)秩序,近年以來,我國各級(jí)政府先后出臺(tái)了一系列針對(duì)半導(dǎo)體和集成電路行業(yè)的產(chǎn)業(yè)政策,電源管理芯片行業(yè)從屬于半導(dǎo)體和集成電路行業(yè),同樣也受到國家層面鼓勵(lì)和支持。《關(guān)于加快培育發(fā)展制造業(yè)優(yōu)質(zhì)企業(yè)的指導(dǎo)意見》《基礎(chǔ)電子元器件產(chǎn)業(yè)發(fā)展行動(dòng)計(jì)劃(2021-2023年)》《國務(wù)院關(guān)于印發(fā)新時(shí)期促進(jìn)集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展若干政策的通知》等政策推動(dòng)中國電源管理芯片行業(yè)發(fā)展。具體政策如下:

資料來源:中商產(chǎn)業(yè)研究院整理

三、電源管理芯片行業(yè)發(fā)展現(xiàn)狀

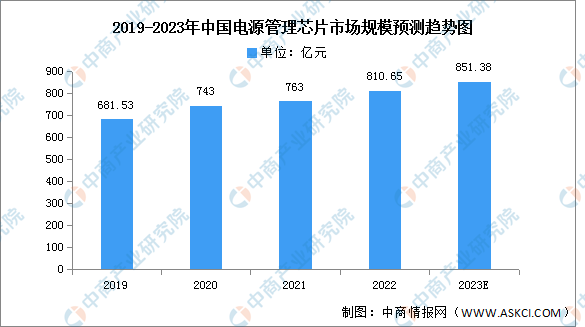

1.市場規(guī)模

近年來,中國電源管理芯片市場規(guī)模一直保持增長趨勢,2021年市場規(guī)模約為763億元,同比增長2.69%。2022年市場規(guī)模約為810.65億元,隨著下游電子設(shè)備行業(yè)發(fā)展對(duì)電源管理芯片需求的增長,未來市場規(guī)模仍將保持增長,預(yù)計(jì)2023年市場規(guī)模將達(dá)851.38億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

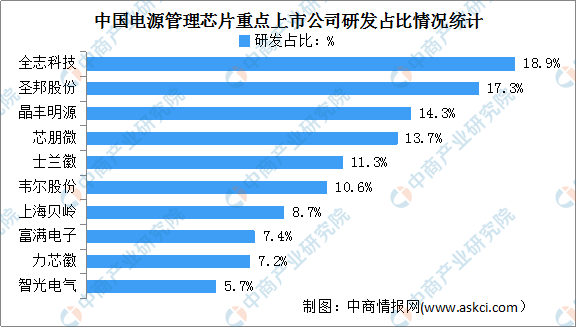

2.研發(fā)情況

我國電源管理芯片廠商起步較晚,但是在政策扶持背景下,集成電路國產(chǎn)產(chǎn)品對(duì)進(jìn)口產(chǎn)品的替代效應(yīng)明顯,中國集成電路產(chǎn)品的品質(zhì)和市場認(rèn)可度日漸提升,部分本土電源管理芯片設(shè)計(jì)企業(yè)在激烈的市場競爭中逐漸崛起。從研發(fā)投入來看,我國電源管理芯片上市企業(yè)重視研發(fā)投入,呈現(xiàn)頭部企業(yè)研發(fā)投入占比較高的趨勢。其中全志科技研、圣邦股份、晶豐明源、芯朋微、士蘭微及韋爾股份發(fā)投入占比均超過10%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

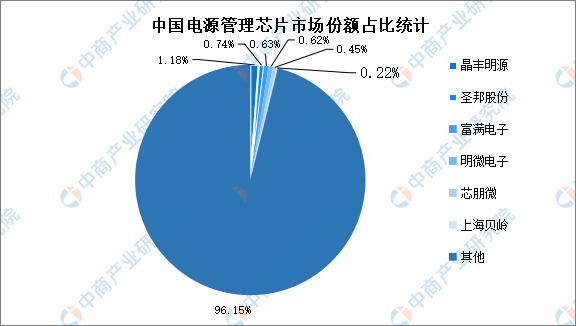

3.競爭格局

目前我國電源管理芯片主要被海外壟斷,國內(nèi)廠商替代空間廣闊。國內(nèi)電源管理芯片行業(yè)主要參與者包括晶豐明源、圣邦股份、富滿電子、明微電子、芯朋微及上海貝嶺,占比分別為1.18%、0.74%、0.63%、0.62%、0.45%及0.22%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

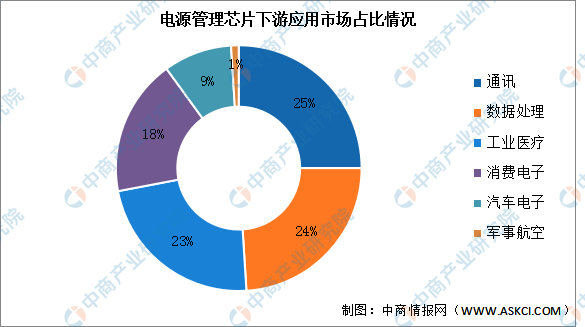

4.下游應(yīng)用情況

目前電源管理芯片下游主要應(yīng)用于數(shù)據(jù)處理、工業(yè)醫(yī)療、消費(fèi)電子三大領(lǐng)域,占比均超過20%。消費(fèi)電子占比達(dá)18%,汽車電子、軍事航空低于10%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

四、電源管理芯片行業(yè)重點(diǎn)企業(yè)

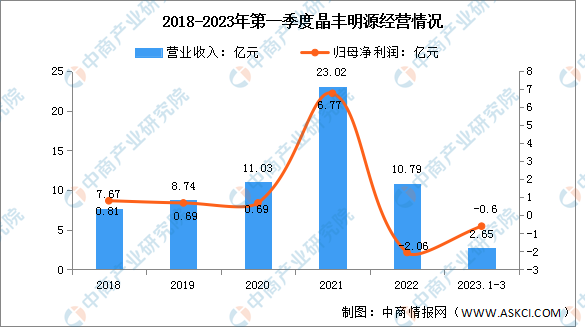

1.晶豐明源

上海晶豐明源半導(dǎo)體股份有限公司的主營業(yè)務(wù)為模擬半導(dǎo)體電源管理類芯片的設(shè)計(jì)、研發(fā)與銷售。晶豐明源的主要產(chǎn)品為通用LED照明驅(qū)動(dòng)芯片、智能LED照明驅(qū)動(dòng)芯片、電機(jī)驅(qū)動(dòng)芯片、AC/DC電源芯片、晶圓產(chǎn)品等。

2023年第一季度實(shí)現(xiàn)營業(yè)收入2.65億元,同比下降12.25%;歸母凈利潤虧損0.6億元。2022年主營產(chǎn)品包括LED照明驅(qū)動(dòng)芯片、AC/DC電源芯片,占比分別為83.93%、11.14%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

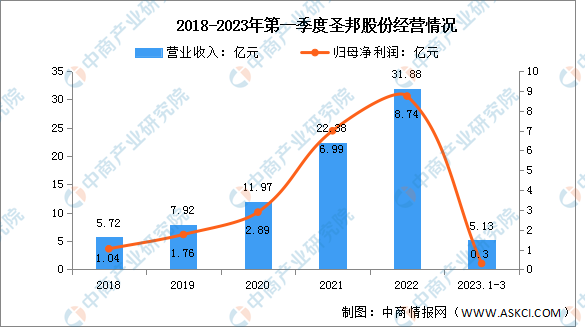

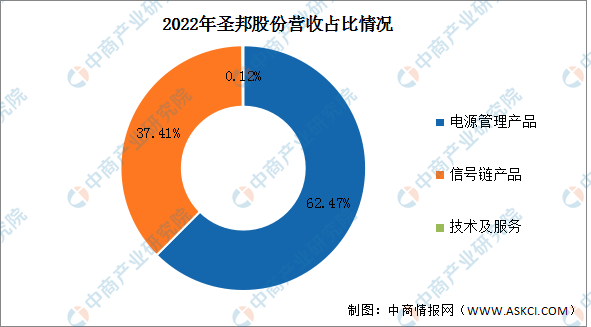

2.圣邦股份

圣邦微電子(北京)股份有限公司主營業(yè)務(wù)為模擬集成電路芯片設(shè)計(jì)及銷售。主要產(chǎn)品為信號(hào)鏈產(chǎn)品、電源管理產(chǎn)品。

2023年第一季度實(shí)現(xiàn)營業(yè)收入5.13億元,同比下降33.81%;實(shí)現(xiàn)歸母凈利潤0.3億元,同比下降88.46%。2022年主營產(chǎn)品包括電源管理產(chǎn)品、信號(hào)鏈產(chǎn)品、技術(shù)及服務(wù),占比分別為62.47%、37.41%、0.12%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

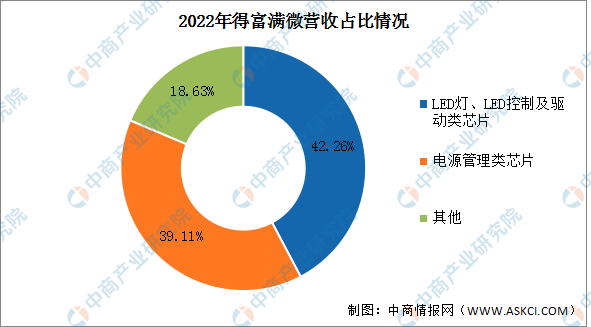

3.富滿微

富滿微電子集團(tuán)股份有限公司主營業(yè)務(wù)是高性能、高品質(zhì)模擬集成電路芯片設(shè)計(jì)研發(fā)、封裝、測試及銷售。主要產(chǎn)品包括電源管理、LED屏控制及驅(qū)動(dòng)、MOSFET、MCU、快充協(xié)議、RFID、射頻前端以及各類ASI芯片。

2023年第一季度實(shí)現(xiàn)營業(yè)收入1.37億元,同比下降50.36%;歸母凈利潤虧損0.53億元。2022年主營產(chǎn)品包括LED燈、LED控制及驅(qū)動(dòng)類芯片,電源管理類芯片,占比分別為42.26%、39.11%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

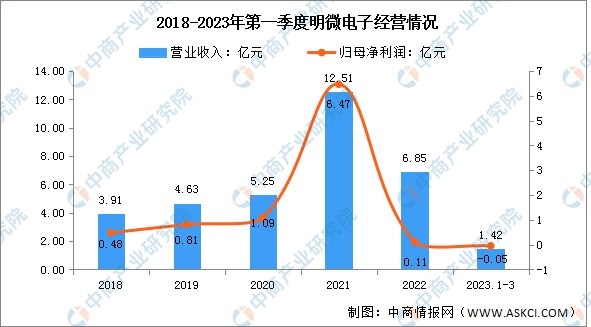

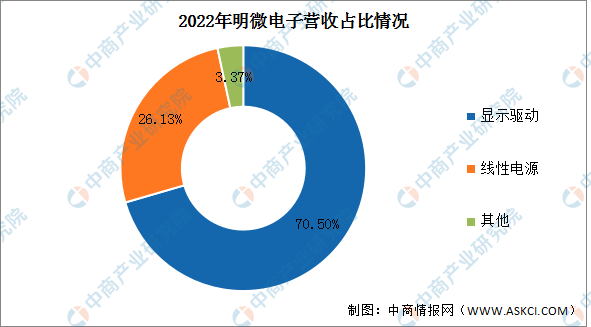

4.明微電子

深圳市明微電子股份有限公司主營業(yè)務(wù)為專業(yè)從事集成電路的技術(shù)研發(fā)、設(shè)計(jì)、測試和銷售。明微電子主要產(chǎn)品包括小間距顯示系列、全彩顯示系列、顯示屏專用邏輯控制和MOSFET系列、單雙色顯示系列、高壓線性恒流系列、隔離式和非隔離式照明驅(qū)動(dòng)系列、AC/DC電源系列、串聯(lián)景觀系列、并聯(lián)景觀系列、低壓線性恒流系列、DC/DC恒流系列和電源管理芯片。

2023年第一季度實(shí)現(xiàn)營業(yè)收入1.42億元,同比下降45.38%;歸母凈利潤虧損0.05億元。2022年主營產(chǎn)品包括顯示驅(qū)動(dòng)、線性電源,占比分別為70.50%、26.13%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

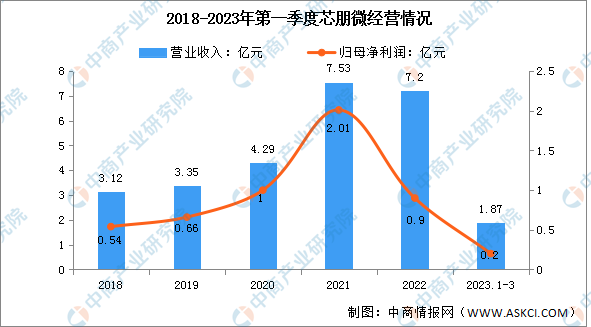

5.芯朋微

無錫芯朋微電子股份有限公司的主營業(yè)務(wù)為電源管理集成電路的研發(fā)和銷售。芯朋微主要產(chǎn)品為電源管理芯片,目前在產(chǎn)的電源管理芯片共計(jì)超過500個(gè)型號(hào)。

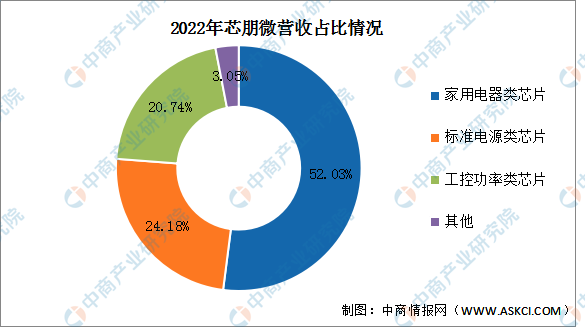

2023年第一季度實(shí)現(xiàn)營業(yè)收入1.87億元,同比增長1.08%;實(shí)現(xiàn)歸母凈利潤0.2億元,同比下降41.18%。2022年主營產(chǎn)品包括家用電器類芯片、標(biāo)準(zhǔn)電源類芯片、工控功率類芯片,占比分別為52.03%、24.18%、20.74%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

五、電源管理芯片行業(yè)發(fā)展前景

1.智能手機(jī)出貨量增長為電源管理芯片帶來機(jī)遇

隨著5G技術(shù)的發(fā)展和手機(jī)功能復(fù)雜化及性能的提升,5G手機(jī)對(duì)手機(jī)電源管理芯片的性能提出了更高要求,電源管理芯片價(jià)值量也隨之上升,同時(shí)單部手機(jī)的電源管理新品數(shù)量呈現(xiàn)出增長的趨勢。例如目前的智能手機(jī)攝像頭數(shù)量已經(jīng)從多年前的單攝演變?yōu)槟壳暗娜龜z乃至四攝,更多的攝像頭意味著更多的電源管理芯片。此外,5G技術(shù)的普及可能引發(fā)智能手機(jī)市場出現(xiàn)一波新的換機(jī)潮,智能手機(jī)出貨量增長為電源管理芯片帶來了良好的市場機(jī)遇。

2.電源管理芯片下游應(yīng)用領(lǐng)域需求擴(kuò)大帶動(dòng)行業(yè)發(fā)展

電源管理芯片廣泛應(yīng)用于家用電器、標(biāo)準(zhǔn)電源、消費(fèi)電子、汽車和工業(yè)控制領(lǐng)域。隨著電源管理芯片技術(shù)的不斷發(fā)展,其應(yīng)用領(lǐng)域仍在不斷拓寬。未來幾年,下游家用電器、智能手機(jī)、平板電腦等消費(fèi)電子市場將繼續(xù)保持增長態(tài)勢,電動(dòng)汽車、工業(yè)機(jī)器人、云計(jì)算和物聯(lián)網(wǎng)市場也將迎來歷史發(fā)展機(jī)遇,這都將對(duì)電源管理芯片產(chǎn)生巨大的需求,進(jìn)而為電源管理芯片行業(yè)帶來廣闊的市場空間。

3.國內(nèi)電源管理芯片進(jìn)口替代效應(yīng)增強(qiáng)促進(jìn)行業(yè)發(fā)展

隨著國內(nèi)集成電路市場的不斷擴(kuò)大,中國本土電源管理芯片設(shè)計(jì)企業(yè)在激烈的市場競爭中逐漸崛起,整體技術(shù)水平和國外設(shè)計(jì)公司的差距不斷縮小,產(chǎn)品正由低功率向中高功率發(fā)展。目前,中國電源管理芯片設(shè)計(jì)產(chǎn)業(yè)正處于上升期,國內(nèi)企業(yè)設(shè)計(jì)開發(fā)的電源管理芯片產(chǎn)品在多個(gè)應(yīng)用市場領(lǐng)域,尤其是中小功率段的消費(fèi)電子市場已經(jīng)逐漸取代國外競爭對(duì)手的份額,進(jìn)口替代效應(yīng)明顯增強(qiáng),目前國產(chǎn)電源管理集成電路占中國電源管理集成電路市場的比例不到20%,未來成長空間巨大。

- 華強(qiáng)北“中國電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場規(guī)模及滲透率預(yù)測分析(圖)06-24

- 2024年全球Micro LED芯片市場規(guī)模及行業(yè)發(fā)展前景預(yù)測分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營情況、業(yè)務(wù)布局等)06-24

- 2024年中國網(wǎng)絡(luò)安全行業(yè)市場前景預(yù)測研究報(bào)告(簡版)06-24