2023年中國光通信產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 光通信

中商情報網訊:光通信是以光波為載波的通信方式。中國是全球最大光通信市場,光傳輸網絡是整個數字社會的基座。近期,工信部提出推動光通信等關鍵核心技術加速突破。

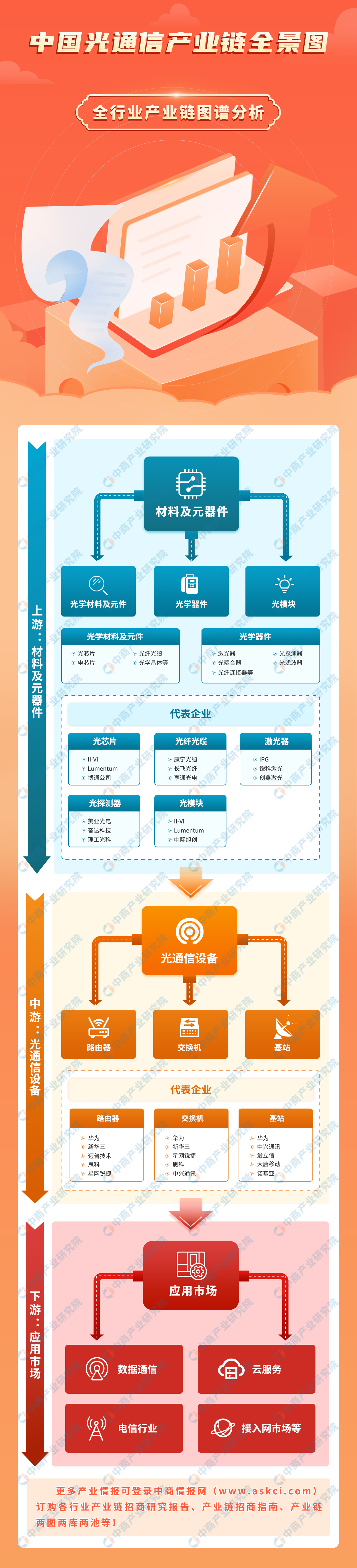

一、產業鏈

中國光通信產業鏈上游為材料及元器件,包括光學材料及元件、光學器件及光模塊;中游為光通信設備,包括路由器、交換機、基站;下游為應用市場,包括數據通信、云服務、電信行業、接入網市場等。

圖片來源:中商產業研究院

二、上游分析

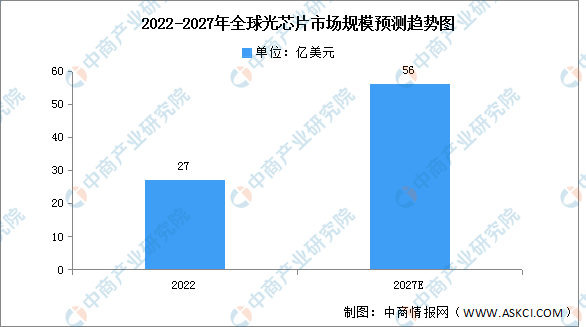

1.光芯片

2022年全球光芯片市場規模為27億美元,預計到2027年,市場規模有望增長至56億美元,CAGR為16%,發展空間廣闊。

數據來源:LightCounting、中商產業研究院整理

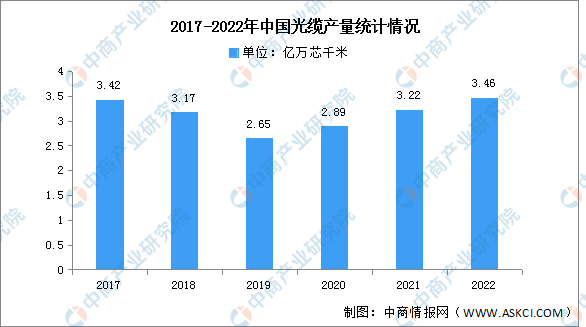

2.光纖光纜

從2019年至今,中國光纜產量呈現穩定上升的趨勢。2022年光纜產量達3.46億萬芯千米,同比增長6.6%;2023年1-4月份,光纜累計產量達1.06億萬芯千米,累計增長4.1%。

數據來源:中商產業研究院數據庫

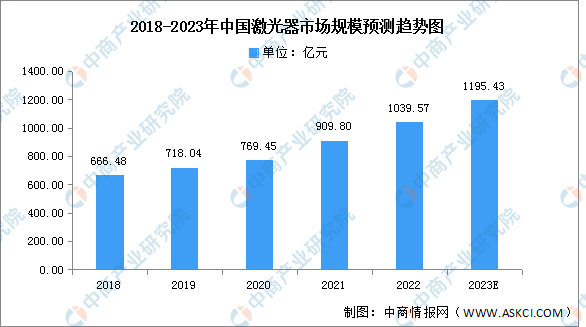

3.激光器

(1)市場規模

近年來,中國激光器市場規模保持增長趨勢,2020年市場規模已達769.45億元,同比增長7.16%,占全球激光器市場66.12%的份額。2022年中國激光器市場規模增速加快,達到1039.57億元,預計2023年將繼續保持增長,市場規模將達1195.43億美元。

數據來源:Laser Focus World、中商產業研究院整理

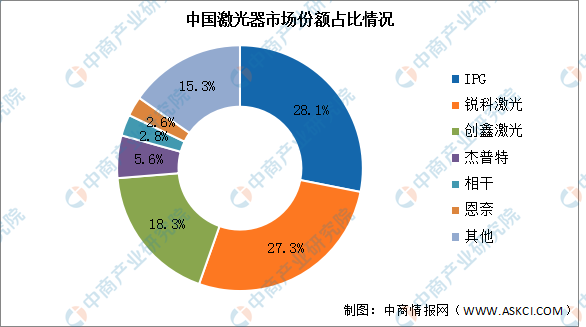

(2)競爭格局

中國激光器市場占據最多的仍是國際巨頭IPG,2021年市場份額達28.1%。銳科激光和創鑫激光占比分別為27.3%和18.3%,排名第二第三;杰普特、相干、恩奈占比分別為5.6%、2.8%、2.6%。

數據來源:中商產業研究院整理

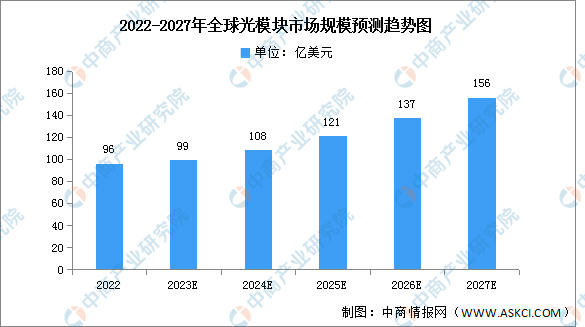

4.光模塊

光模塊由光電子器件、功能電路和光接口等組成,光電子器件包括發射和接收兩部分。2022年全球光模塊的市場規模約96億美元,同比增長9.09%。預計2023年全球光模塊市場規模增速下滑至3.54%,有望在2027年突破156億美元。

數據來源:中商產業研究院整理

三、中游分析

1.市場規模

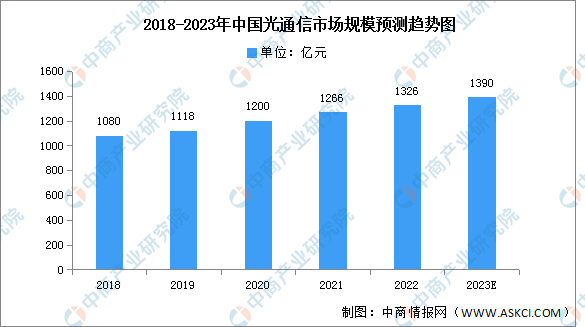

隨著光芯片、光器件的技術進步、成本下降,光通信行業將能夠更好地應對未來海量數據以及高速運算要求帶來的巨大壓力,光通信行業有望保持持續增長,2021年我國光通信市場規模達1266億元,同比增長5.5%。2022年市場規模約為1326億元,預計2023年將達1390億元。

數據來源:中商產業研究院整理

2.路由器

(1)市場規模

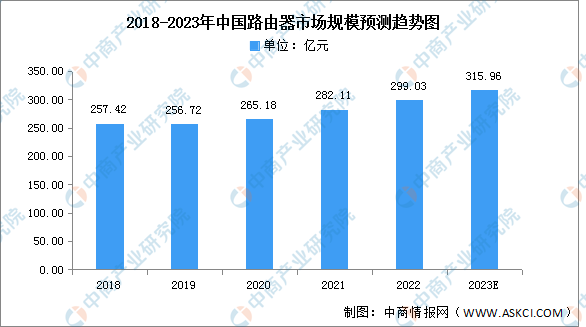

隨著我國網絡市場的飛速發展,對路由器的需求也不斷擴大,2021年中國路由器市場規模達282.11億元,同比增長6.38%。2022年市場規模約為299.03億元,隨著網絡質量要求的不斷提高,以及物聯網、大數據等技術驅動聯網設備的持續增加,預計2023年市場規模將達315.96億元。

數據來源:中商產業研究院整理

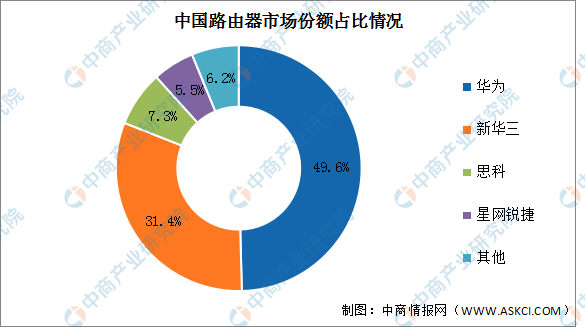

(2)競爭格局

我國路由器生產制造領域代表企業有華為、新華三、思科、銳捷等。華為及新華三占比最多,分別為49.6%和31.4%。思科和星網銳捷排名第三第四,占比分別為7.3%和5.5%。

數據來源:中商產業研究院整理

3.交換機

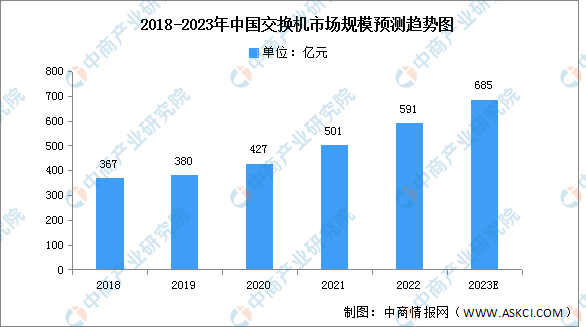

(1)市場規模

交換機在中國網絡設備市場占據了絕大部分市場,近年來,交換機市場規模一直保持穩定增長趨勢,2021年市場規模為501億元,同比增長17.33%。2022年市場規模約為591億元,預計2023年市場規模達到685億元。

數據來源:中商產業研究院整理

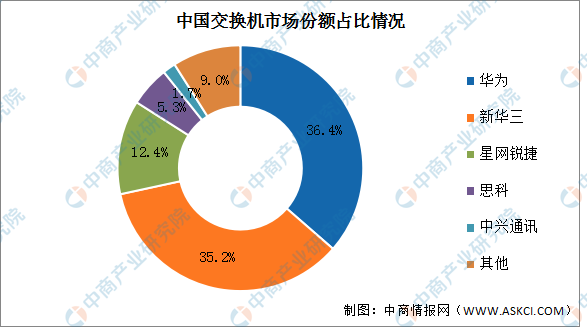

(2)競爭格局

行業集中度較高,思科、華為、新華三等少數幾家企業占據著絕大部分的市場份額。2021年中國華為和新華三市場份額占比分別為36.4%和35.2%,排名第一第二。星網銳捷、思科、中興通訊占比分別為12.4%、5.3%、1.7%。

數據來源:中商產業研究院整理

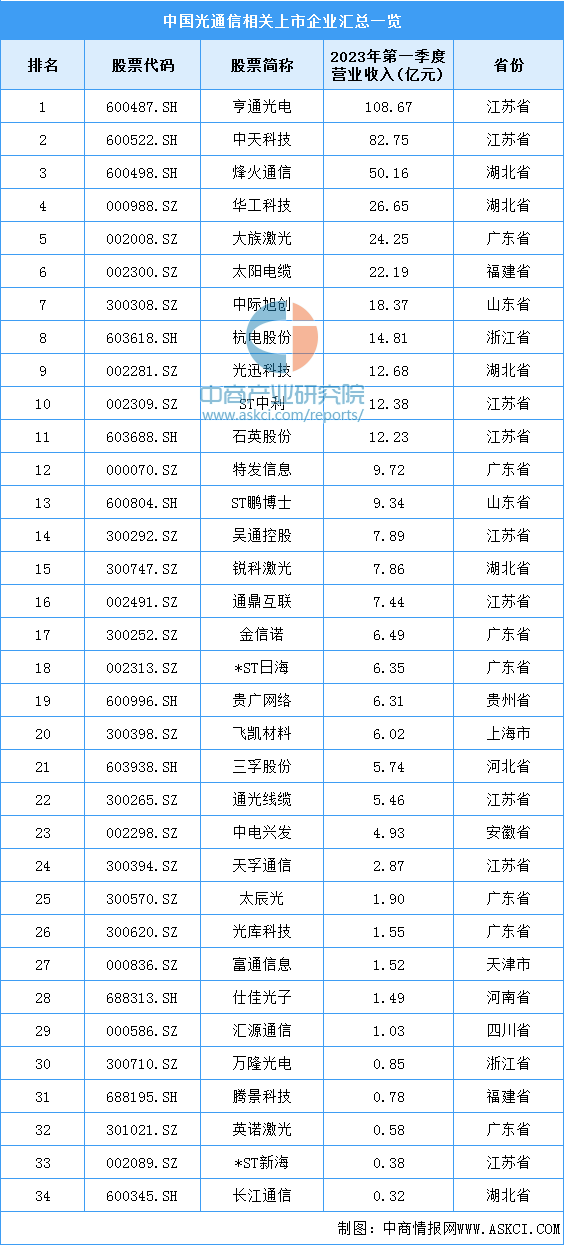

4.重點企業分析

資料來源:中商產業研究院整理

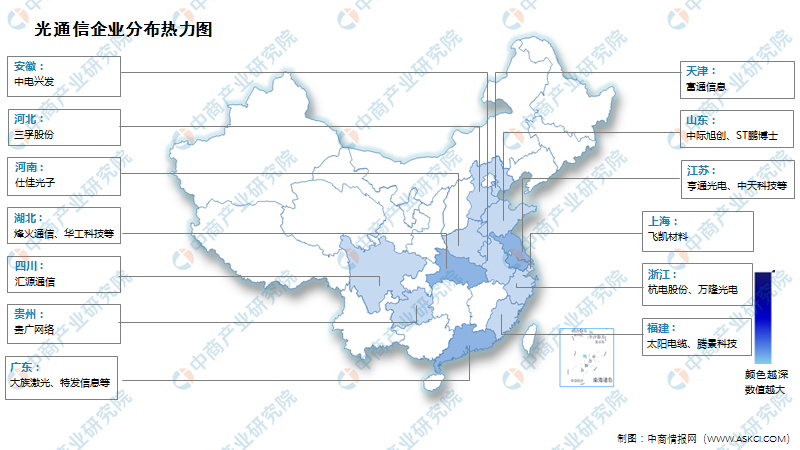

5.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.云服務

(1)市場規模

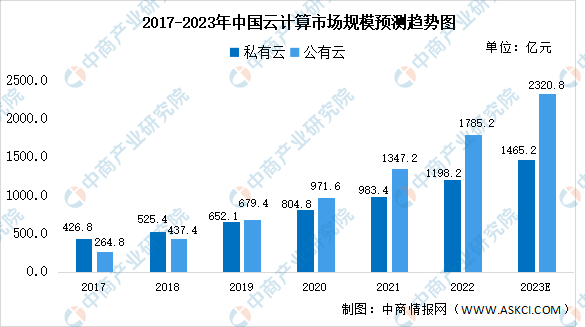

隨著全社會的數字化轉型,云計算的滲透率大幅提升,市場規模持續擴張,我國云計算產業呈現穩健發展的良好態勢。2022年,我國私有云市場規模1198.2億元,公有云市場規模1785.2億元。中商產業研究院預測,2023年我國云計算市場規模將超3700億元。

數據來源:中商產業研究院整理

(2)競爭格局

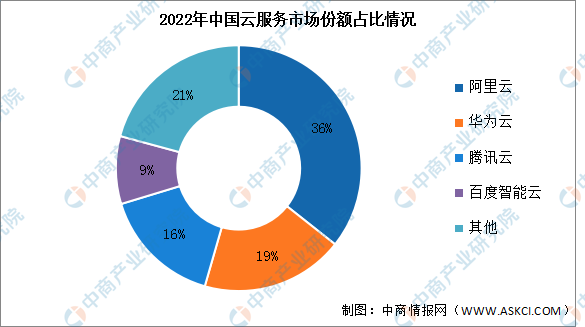

2022年中國大陸前四大云計算廠商,阿里云、華為云、騰訊云和百度智能云,合計增長9%,占云服務客戶支出總額的79%。阿里云在2022年仍然排在第一位,在同比增長7%之后,在云基礎設施服務方面的客戶總支出占36%;華為云以19%的市場份額排名第二,每年增長13%,領先于整體市場增長;騰訊云排名第三,市場份額為16%。騰訊云在這一年繼續受到內部業務重組的影響,收入規模增長放緩;百度智能云在2022年占據了中國云計算市場的9%,并同比增長11%。

數據來源:canalys、中商產業研究院整理

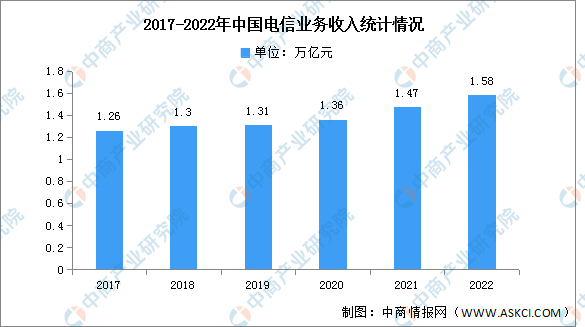

2.電信業

2022年電信業務收入累計完成1.58萬億元,比上年增長8%。電信業務收入穩步增長,電信業務總量增速穩中有升。2023年一季度,電信業務收入累計完成4252億元,同比增長7.7%。

數據來源:中商產業研究院數據