【聚焦風口行業】需求有望恢復 存儲芯片行業前景分析

關鍵詞: 存儲芯片

中商情報網訊:存儲芯片,也稱半導體存儲器,是電子系統中存儲和計算數據的載體,是應用面最廣、市場比例最高的集成電路基礎性產品之一。目前,由于存儲芯片需求下滑,存儲芯片供應商面臨著高庫存壓力,市場表現低迷。長期來看,隨著庫存的調整,存儲芯片市場有望恢復。

一、存儲芯片行業市場現狀

1.市場規模分析

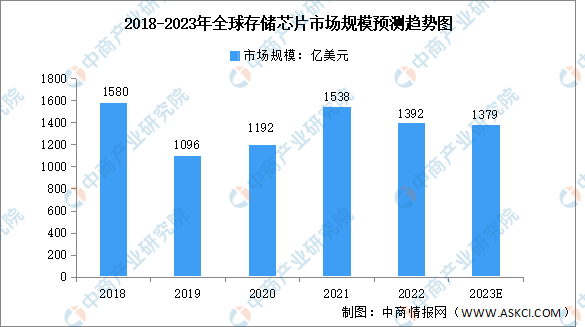

(1)全球市場規模

2022年,全球經濟呈現經濟增速放緩與通貨膨脹上升的態勢,經濟疲軟持續沖擊消費信心,半導體行業面臨下行壓力。為緩解庫存壓力,企業實行減產和降價策略,市場規模有所下降。數據顯示,2022年,全球存儲芯片行業市場規模約1392億美元,同比下降9.5%,預計2023年全球存儲芯片市場規模將下滑至1379億美元。

數據來源:中商產業研究院整理

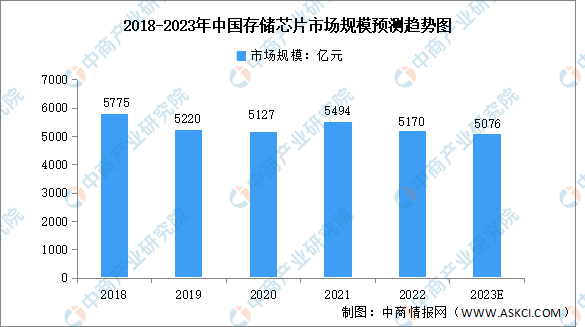

(2)中國市場規模

受消費電子市場需求疲軟等因素影響,自2021年以來,存儲芯片產業進入長達近兩年的下行周期。2022年,我國存儲芯片市場規模約5170億元,同比下降5.9%。隨著海外大廠相繼減產以及市場需求的逐步恢復,預計存儲芯片將在2023年下半年逐步止跌企穩,2023年市場規模降幅縮小,達5076億元。

數據來源:中商產業研究院整理

2.存儲芯片產品結構

存儲芯片產品以DRAM和NAND Flash為主,2022年,DRAM市場規模為790.61億美元,占比56.8%;NAND Flash市場規模為601.26億美元,占比43.2%。

數據來源:中商產業研究院整理

3.DRAM競爭格局分析

DRAM是存儲器第一大產品,以三星、SK海力士、美光三家企業為主,2021年,三家企業市場份額占比分別為43%、28%、23%。中國供應商市場份額較低,國產替代空間大。

數據來源:TrendForce、中商產業研究院整理

4.NAND Flash競爭格局分析

2021年,NAND Flash前六大供應市場份額合計占比超過95%,行業集中度較高。其中,三星、鎧俠、西部數據市場份額占比分別為34%、19%、14%。

數據來源:Statista、中商產業研究院整理

5.中國存儲芯片重點企業

我國存儲芯片重點企業包括兆易創新、紫光國微、北京君正等,具體業務如下:

資料來源:中商產業研究院整理

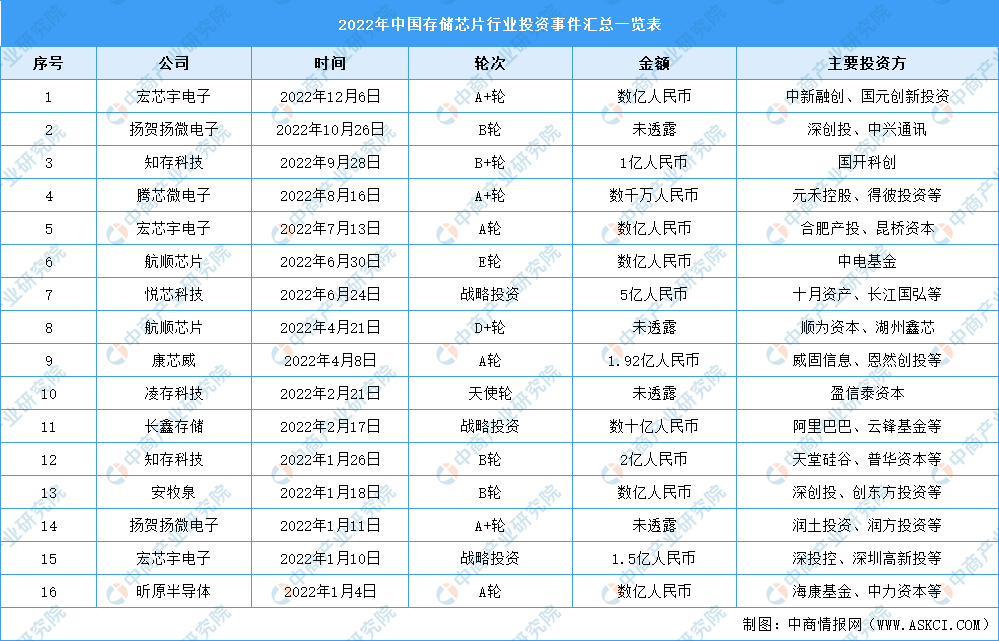

6.投融資分析

2022年,我國存儲芯片行業投資數量16起,投資金額達58.23億元,具體情況如下:

資料來源:IT桔子、中商產業研究院整理

二、行業發展前景

1.國家政策促進行業發展

在信息化時代,半導體存儲器作為信息存儲的載體,其穩定性與安全性對國家的信息安全有著舉足輕重的意義,因而國家政策大力支持集成電路行業發展。如《國務院關于印發“十四五數字經濟發展規劃的通知》《關于加強產融合作推動工業綠色發展的指導意見》等。國家產業政策的支持促進了半導體存儲器行業的發展、增強了企業的自主研發能力、提高了國內半導體存儲器企業的整體競爭力。

2.下游應用擴大促進行業發展

半導體存儲器已逐漸運用于汽車電子、5G通訊、智能終端等新興領域,尤其在ADAS系統、5G基站、智能家居等終端產品將產生持續的需求。從長期來看,隨著庫存出清,供需關系得到改善,存儲芯片市場逐步復蘇。上述應用領域及終端產品的快速發展將進一步帶動存儲芯片需求的不斷增加,廣闊的新興市場為行業帶來新的發展契機。

3.國產替代為行業帶來發展機遇

我國是全球最大的消費類電子市場,其龐大的消費群體及旺盛的消費需求,吸引全球集成電路產業向中國市場轉移,提升并豐富了我國集成電路產業鏈。同時,產業政策的支持吸引一大批高端人才回國發展,人才聚集使得國內企業逐步積累了自主知識產權和核心技術,為存儲芯片的國產替代提供了產業基礎,推動自給率提升,為行業帶來新的發展機遇。