2023年中國鉑族金屬產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 鉑族金屬

中商情報網訊:鉑族金屬是鉑(Pt)、鈀(Pd)、鋨(0s)、銥(Ir)、釕(Ru)、銠(Rh)六個元素的總稱,與金、銀合稱“貴金屬”。鉑族金屬具有獨特的物理、化學性質,可以廣泛應用于石油、汽車、電子、化工、原子能以及環境保護等行業。鉑族金屬在工業體系中是最為特殊且不可缺少的一類材料,被譽為“現代工業維他命”。

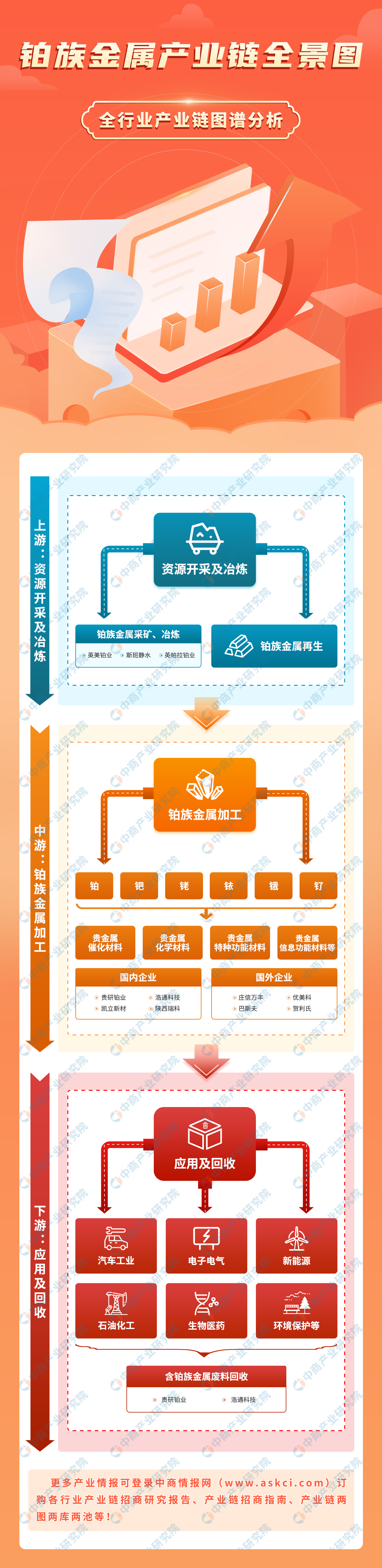

一、產業鏈

鉑族金屬是典型的貴金屬,其化學穩定性高,具有很好的抗腐蝕和抗氧化能力。鉑族金屬產業鏈上游為資源的開采、冶煉及提純環節,中游為各種產品的加工生產過程,下游廣泛應用于汽車工業、電子電氣、新能源、石油化工、生物醫藥、環境保護等行業。鉑族金屬的回收位于產業鏈最尾端,用冶金或選礦方法從相關廢料中回收鉑族金屬,并重新投入使用。

資料來源:中商產業研究院整理

二、上游分析

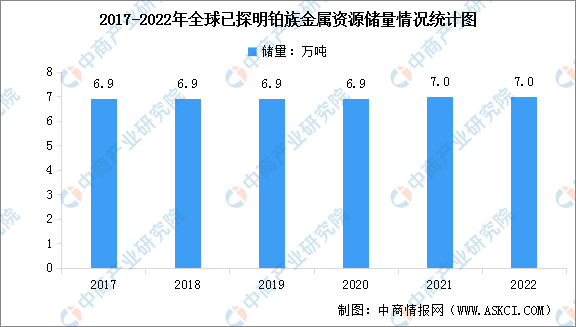

1.全球鉑族金屬資源儲量

全球鉑族金屬資源高度集中,主要分布在南非、俄羅斯、津巴布韋、美國、加拿大等國家和地區。根據美國地質調查局報告,截至2022年底全球已探明鉑族金屬儲量約為7.0萬噸。其中,南非的鉑族金屬儲量最為豐富,儲量達到6.3萬噸,占據著全球鉑族金屬總儲量約90%的比重。

數據來源:USGS、中商產業研究院整理

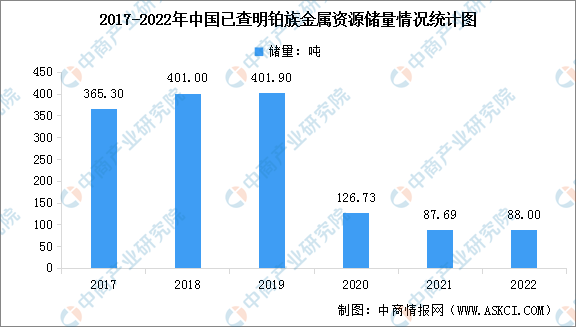

2.中國鉑族金屬資源儲量

中國貴金屬資源稀缺,尤其鉑族金屬極度匱乏。根據《中國礦產資源報告2022》,中國的已查明鉑族金屬總儲量為87.69噸,資源儲量持續下降。從全國各地區儲量分布來看,我國鉑族金屬主要分布在甘肅、云南、河北、四川、新疆和青海等,該地區資源儲量分別為60.14噸、14.08噸、8.30噸、2.94噸、2.22噸和0.02噸。

數據來源:自然資源部、中商產業研究院整理

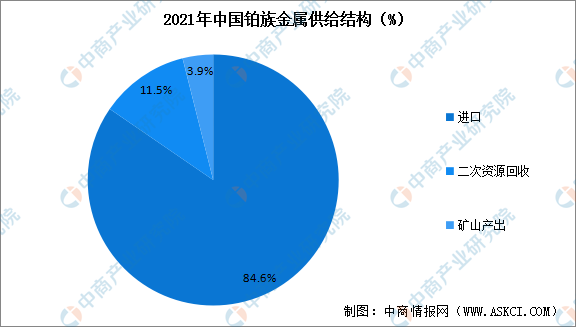

3.中國鉑族金屬供給結構

我國鉑族金屬供應端供給不足,2021年中國鉑族金屬總供給量為229.5噸,較上年同比減少4.5%。從供給結構來看,國內鉑族金屬供給來源包括礦山產出、二次資源回收和進口。其中,2021年凈進口194.1噸,占總供給量的84.6%;二次資源回收26.4噸,占總供給量的11.5%;礦山產出9噸,占總供給量的3.9%。

資料來源:中商產業研究院整理

4.中國鉑族金屬進口情況

在受供應商產能波動影響等因素下,近兩年鉑族金屬價格劇烈波動,整體大幅上漲,中國鉑族金屬進口量也明顯增長,尤其是鉑和鈀。據中國海關統計,2022年,中國未鍛造鉑和鉑粉進口量為67.38噸,鉑板、片進口量為18.10噸;未鍛造鈀及鈀粉累計進口量為23.69噸,鈀板、片進口量為2.53噸。

數據來源:中國海關、中商產業研究院整理

5.上游主要供給企業

全球主要鉑族金屬礦業公司有英美鉑業、斯班-靜水、羚羊鉑業和諾里爾斯克鎳業等,2021年四大礦商鉑鈀產量合計約338噸,占全球鉑鈀產量的八成以上,全球鉑礦開采業呈現寡頭壟斷特征。

國內鉑族金屬已開發礦山有兩座,分別是金川白家嘴子含鉑銅鎳礦床和四川楊柳坪鉑鎳礦,經營者分別為金川集團有限公司和丹巴縣楊柳坪礦業有限責任公司。其中,金川集團是中國最大的鉑族金屬生產商,2022年該公司實現營業收入3315億元,同比增長25.5%。此外,云南金寶山鉑鈀礦和河南唐河縣周庵銅鎳礦正在開發。

資料來源:中商產業研究院整理

三、中游分析

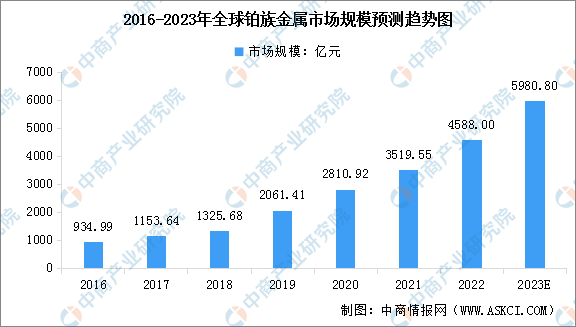

1.鉑族金屬市場規模

鉑族金屬被納入多國戰略金屬,廣泛應用于汽車催化劑、氫能、工業催化、醫療等領域,全球鉑族金屬市場規模快速增長。數據顯示,2016-2022年全球鉑族金屬市場規模從934.99億元增長至4588.00億元,年均復合增長率約為30.4%。隨著下游應用領域的不斷拓展,預計未來全球鉑族金屬市場規模將繼續增長,2023年市場規模將達到5980.80億元。

數據來源:莊信萬豐、中商產業研究院整理

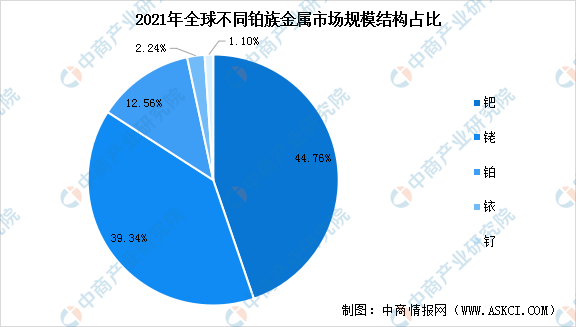

2.鉑族金屬細分市場占比

鉑族金屬包括鉑、鈀、鋨、銠、釕、銥六種金屬,根據莊信萬豐數據,鈀、銠、鉑占據了絕大部分市場規模,釕、銥、鋨的市場規模占比極小。2021年鈀金市場規模占比約為44.76%,銠金市場規模占比約為39.34%,鉑金市場規模占比約為12.56%。

數據來源:莊信萬豐、中商產業研究院整理

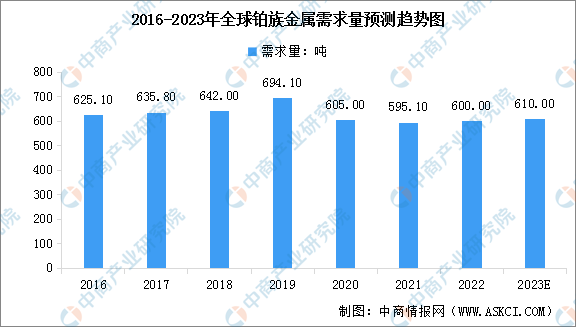

3.鉑族金屬市場需求量

從需求量來看,2021年,鉑族金屬市場需求受全球供應鏈中斷的沖擊,尤其是受汽車行業芯片短缺以及投資需求降低影響,當年全球鉑族金屬的需求較上年有所下降,降至595.10噸。未來受益于汽車排放政策收緊、氫能市場放量、高性能玻纖產能擴張,鉑族金屬需求預期上漲,預計2023年全球鉑族金屬需求量將達到610噸。

數據來源:莊信萬豐、中商產業研究院整理

4.貴金屬催化材料市場規模

貴金屬催化材料是指主要以鉑族金屬為催化活性組分,能改變化學反應速率,且其本身的組成、性質和質量在反應前后不發生變化的材料,貴金屬催化材料主要分為貴金屬前驅體和貴金屬催化劑。鉑族金屬最大用途是現代化工催化劑,2022年中國貴金屬催化劑銷售額約為135.17億元,預計到2023年銷售額將達到154億元。

數據來源:QYResearch、中商產業研究院整理

5.行業市場競爭格局

從全球來看,以莊信萬豐、巴斯夫、優美科、賀利氏、UOP、贏創、田中貴金屬、日本高化學為代表的國際化工巨頭,其發展歷史悠久、產品種類繁多且性能優良、應用范圍涉及了各種領域、技術實力雄厚,整體上具備強大的競爭能力,幾乎壟斷了全球高端的鉑族金屬催化材料市場。

從國內來看,以貴研鉑業、凱立新材、凱大催化、陜西瑞科、中國石化催化劑為代表的國內領先的鉑族金屬材料廠商,在行業內耕耘多年,在部分領域,產品性能已經達到國際化工巨頭同等水平,具備替代國際化工巨頭同類產品的能力。

資料來源:中商產業研究院整理

6.企業分布熱力圖

資料來源:中商產業研究院整理

四、下游分析

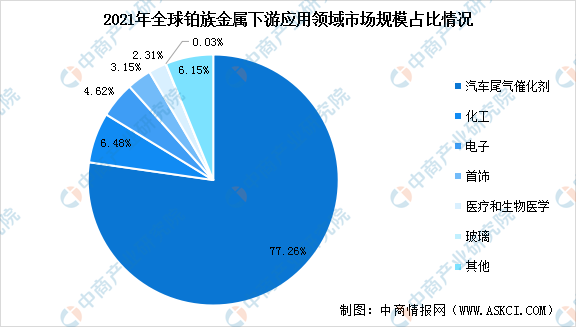

1.下游應用規模占比

全球鉑族金屬產品結構中細分應用領域主要包括汽車尾氣催化劑、化工、電子、首飾、醫療和生物醫學等領域。根據莊信萬豐數據,按照市場規模計算,2021年全球鉑族金屬下游應用領域中,汽車尾氣催化用鉑族金屬市場規模占比約為77.26%,化工用鉑族金屬市場規模占比約為6.48%,是鉑族金屬的主要應用領域。

數據來源:莊信萬豐、中商產業研究院整理

2.汽車尾氣催化劑用鉑族金屬規模

隨著我國環境保護產業政策、內燃氣尾氣治理標準的不斷出臺和日趨嚴苛,貴金屬催化材料市場的國產化進程的逐步加快,非道路移動機械、船舶以及工業廢氣、廢水行業的不斷發展,貴金屬催化材料市場需求被進一步釋放。根據莊信萬豐數據,2022年全球汽車尾氣催化劑用鉑族金屬市場規模約為3532.76億元,預計2023年規模將突破4000億元。

數據來源:莊信萬豐、中商產業研究院整理

3.化工領域鉑族金屬規模

根據莊信萬豐數據,2017年全球化工用鉑族金屬市場規模約為60.59億元,至2022年全球化工用鉑族金屬市場規模達321.16億元,年均復合增長率約39%,預計2023年市場規模將突破400億元。

數據來源:莊信萬豐、中商產業研究院整理

四、下游分析

1.下游應用規模占比

全球鉑族金屬產品結構中細分應用領域主要包括汽車尾氣催化劑、化工、電子、首飾、醫療和生物醫學等領域。根據莊信萬豐數據,按照市場規模計算,2021年全球鉑族金屬下游應用領域中,汽車尾氣催化用鉑族金屬市場規模占比約為77.26%,化工用鉑族金屬市場規模占比約為6.48%,是鉑族金屬的主要應用領域。

數據來源:莊信萬豐、中商產業研究院整理

2.汽車尾氣催化劑用鉑族金屬規模

隨著我國環境保護產業政策、內燃氣尾氣治理標準的不斷出臺和日趨嚴苛,貴金屬催化材料市場的國產化進程的逐步加快,非道路移動機械、船舶以及工業廢氣、廢水行業的不斷發展,貴金屬催化材料市場需求被進一步釋放。根據莊信萬豐數據,2022年全球汽車尾氣催化劑用鉑族金屬市場規模約為3532.76億元,預計2023年規模將突破4000億元。

數據來源:莊信萬豐、中商產業研究院整理

3.化工領域鉑族金屬規模

根據莊信萬豐數據,2017年全球化工用鉑族金屬市場規模約為60.59億元,至2022年全球化工用鉑族金屬市場規模達321.16億元,年均復合增長率約39%,預計2023年市場規模將突破400億元。

數據來源:莊信萬豐、中商產業研究院整理