2023年中國數(shù)據(jù)中心行業(yè)產(chǎn)業(yè)鏈上中下游市場分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 數(shù)據(jù)中心

中商情報網(wǎng)訊:數(shù)據(jù)中心是全球協(xié)作的特定設(shè)備網(wǎng)絡(luò),用來在網(wǎng)絡(luò)基礎(chǔ)設(shè)施上傳遞、加速、展示、計算、存儲數(shù)據(jù)信息。隨著計算機和數(shù)據(jù)量的增多,人們也可以通過不斷學(xué)習(xí)積累提升自身的能力,是邁向信息化時代的重要標(biāo)志。

一、產(chǎn)業(yè)鏈

數(shù)據(jù)中心產(chǎn)業(yè)鏈上游包括IT設(shè)備、電源設(shè)備及其他;中游為IDC集成服務(wù)、IDC運維服務(wù)、云服務(wù)商及解決方案、運營商;下游應(yīng)用于互聯(lián)網(wǎng)、金融業(yè)、制造業(yè)、軟件業(yè)、政府機關(guān)等。

資料來源:中商產(chǎn)業(yè)研究院整理

二、產(chǎn)業(yè)鏈上游

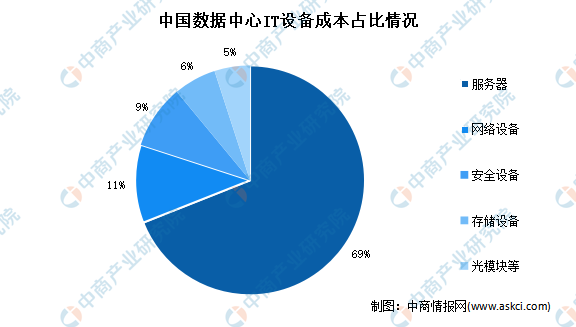

(一)IT設(shè)備

中國數(shù)據(jù)中心IT設(shè)備中,服務(wù)器成本占比最多,達69%。其次分別為網(wǎng)絡(luò)設(shè)備、安全設(shè)備、存儲設(shè)備、光模塊等,占比分別為11%、9%、6%、5%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(二)電源設(shè)備

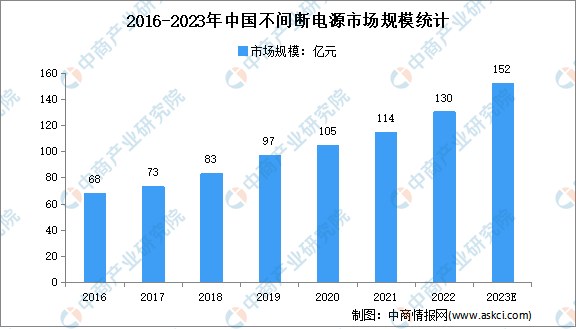

1.UPS

UPS即不間斷電源,是將蓄電池與主機相連接,通過主機逆變器等模塊電路將直流電轉(zhuǎn)換成市電的系統(tǒng)設(shè)備。UPS作為保障數(shù)據(jù)中心可靠運行的關(guān)鍵,其需求也在迅速增長。2016至2020年,我國UPS市場規(guī)模由68億元增至114億元。隨著數(shù)據(jù)中心等新基建建設(shè)步伐加快,未來UPS將迎來較大市場空間,預(yù)計到2023年其市場規(guī)模將達152億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.變壓器

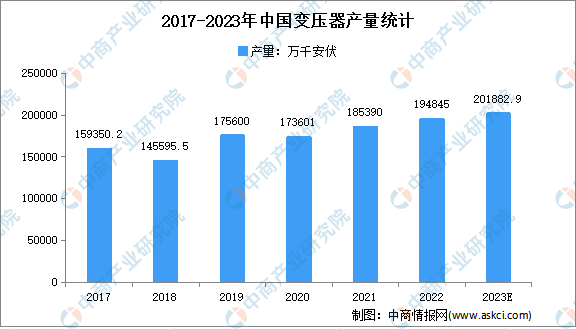

受輸配電價格下降及產(chǎn)品浪費嚴重等問題的影響,2018年變壓器產(chǎn)量小幅減少,2019年,開始恢復(fù)增長。2020年,受新冠疫情影響,我國變壓器總產(chǎn)量規(guī)模略微下降,降至173601.2萬千安伏,但較之前年份有所回升。隨著我國各地特高壓項目相繼落地及疫情的有效控制,預(yù)計未來幾年,我國電力變壓器市場將持續(xù)增長,預(yù)計2023年產(chǎn)量規(guī)模將達201882.9萬千安伏。

數(shù)據(jù)來源:中國機械工業(yè)聯(lián)合會、中商產(chǎn)業(yè)研究院整理

中國變壓器行業(yè)市場較為分散,其中特變電工市場份額為4.09%,處于領(lǐng)先地位。其次分別為許繼電氣、保變電氣、順鈉電氣、中國西電及北京科銳,占比分別為1.43%、0.91%、0.54%、0.31%及0.31%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

三、產(chǎn)業(yè)鏈中游

(一)數(shù)據(jù)中心市場規(guī)模

近年來,我國數(shù)據(jù)中心在機架規(guī)模、市場規(guī)模、用電規(guī)模等方面均保持高速增長。在機架規(guī)模方面,截至2020年底,我國在用數(shù)據(jù)中心機架總規(guī)模達到400萬架,大型及超大型大數(shù)據(jù)中心占比75%以上。在市場規(guī)模方面,我國數(shù)據(jù)中心市場規(guī)模從2016年的714.5億元快速增長至2020年的2238.7億元,預(yù)計2023年將增長至3228.8億元。

數(shù)據(jù)來源:中汽協(xié)、中商產(chǎn)業(yè)研究院整理

(二)數(shù)據(jù)中心分布情況

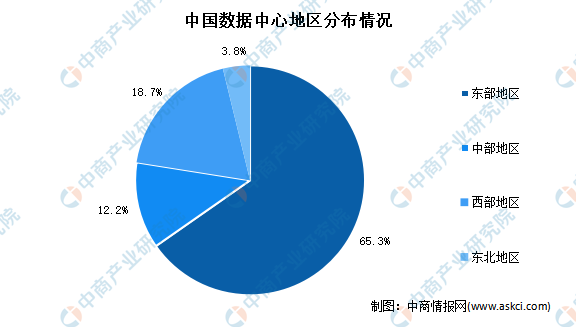

目前,我國31個省(區(qū)、市)均有各類數(shù)據(jù)中心部署,主要集中在北京、上海、廣州等東部一線城市及其周邊地區(qū)中、西部地區(qū)分布較少。目前,北京、上海、廣州及周邊等東部數(shù)據(jù)中心機架數(shù)量占比分別為26.5%、25.3%、13.5%,合計65.3%;中部、西部及東北地區(qū)占比分別為12.2%、18.7%和3.8%。

資料來源:《能源數(shù)字化轉(zhuǎn)型白皮書(2021)》、中商產(chǎn)業(yè)研究院整理

(三)數(shù)據(jù)中心場結(jié)構(gòu)

根據(jù)工信部的定義,超大型數(shù)據(jù)中心是指規(guī)模大于等于10000個標(biāo)準機柜的數(shù)據(jù)中心;大型數(shù)據(jù)中心是指規(guī)模大于等于3000個標(biāo)準機柜小于10000個標(biāo)準機柜的數(shù)據(jù)中心;中小型數(shù)據(jù)中心是指規(guī)模小于3000個標(biāo)準機柜的數(shù)據(jù)中心。從數(shù)據(jù)中心類型來看,超大型數(shù)據(jù)中心占比正在持續(xù)提升。超大型數(shù)據(jù)中心的占比已經(jīng)從2016年的11%提升到了2019年的22%。

數(shù)據(jù)來源:信通院、中商產(chǎn)業(yè)研究院整理

(四)數(shù)據(jù)中心競爭格局

我國數(shù)據(jù)中心市場格局以運營商數(shù)據(jù)中心為主,憑借其網(wǎng)絡(luò)帶寬和機房資源優(yōu)勢,三大電信運營商市場份額占比超60%;萬國數(shù)據(jù)、世紀互聯(lián)、光環(huán)新網(wǎng)等第三方數(shù)據(jù)中心近年來逐漸興起,滿足核心城市的數(shù)據(jù)中心需求,彌補供需缺口。

數(shù)據(jù)來源:信通院、中商產(chǎn)業(yè)研究院整理

(五)數(shù)據(jù)中心重點企業(yè)

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(六)企業(yè)熱力分布圖

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

四、產(chǎn)業(yè)鏈下游

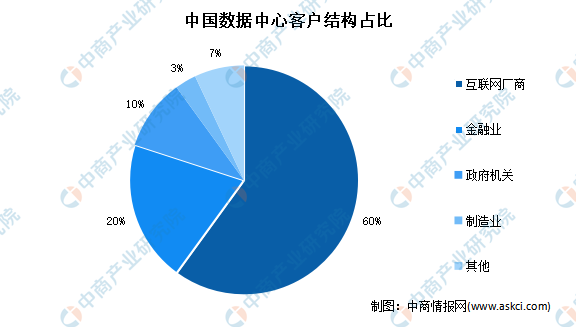

(一)下游應(yīng)用

中國數(shù)據(jù)中心下游主要應(yīng)用于互聯(lián)網(wǎng)廠商,占整體的60%,超過一半。其次為金融業(yè),占比20%;政府機關(guān)占比10%;制造業(yè)占比3%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(二)綠色數(shù)據(jù)中心

綠色數(shù)據(jù)中心主要應(yīng)用于互聯(lián)網(wǎng)及通信領(lǐng)域,分別占比41%及35%;其次為金融領(lǐng)域、公共機構(gòu)及能源領(lǐng)域,占比分別為17%、5%及2%。

數(shù)據(jù)來源:工信部、中商產(chǎn)業(yè)研究院整理