2023年中國半導(dǎo)體材料市場前景及投資研究報告(簡版)

關(guān)鍵詞: 半導(dǎo)體材料

中商情報網(wǎng)訊:半導(dǎo)體材料作為集成電路產(chǎn)業(yè)的基石,在集成電路制造技術(shù)不斷升級和產(chǎn)業(yè)的持續(xù)創(chuàng)新發(fā)展中扮演著重要角色。近年來,在汽車電子、5G通訊、智能終端等新興領(lǐng)域強勁帶動下,集成電路產(chǎn)業(yè)繼續(xù)保持穩(wěn)健發(fā)展,國內(nèi)半導(dǎo)體材料也迎來持續(xù)增長。

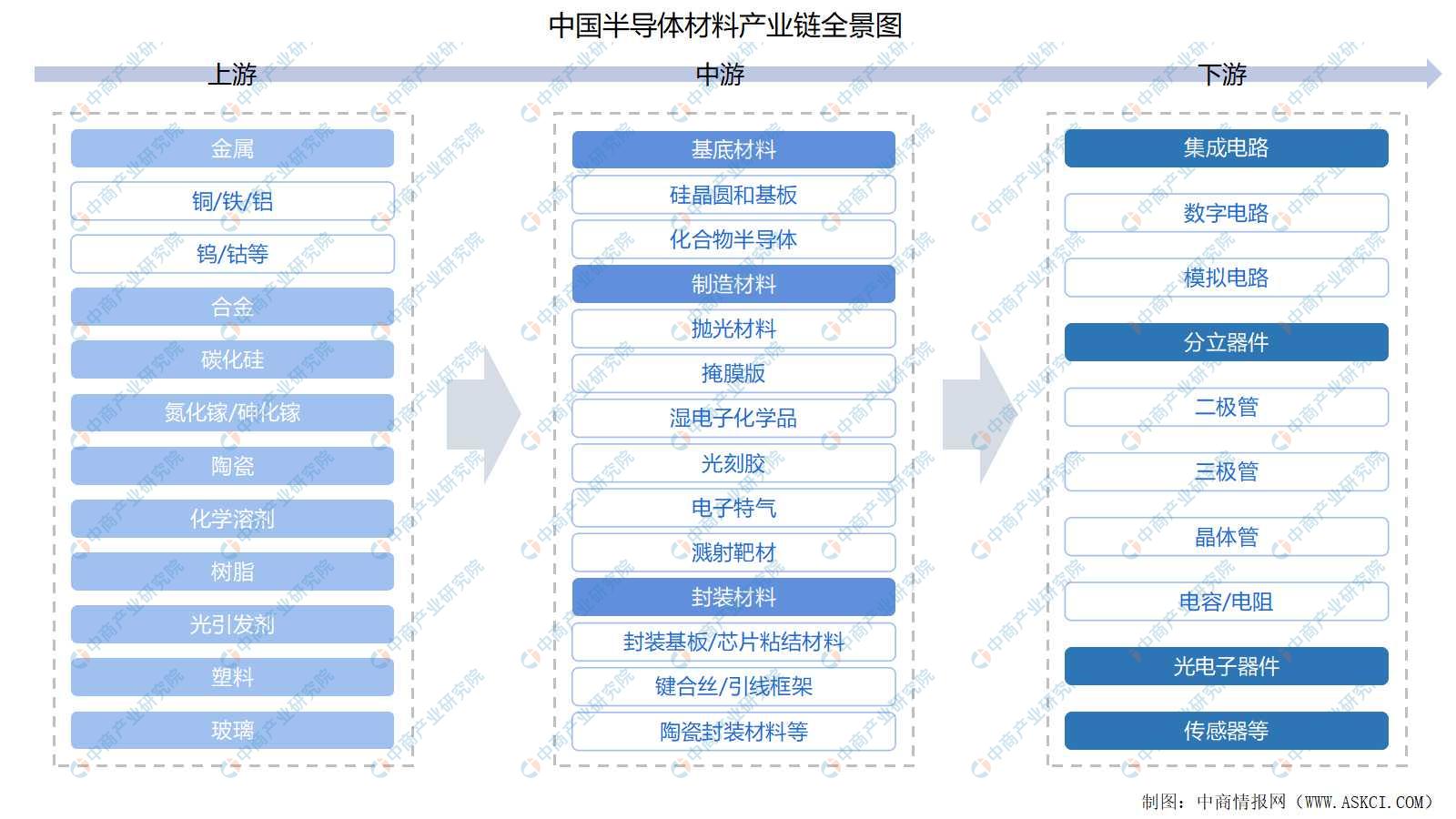

一、半導(dǎo)體材料的定義及分類

半導(dǎo)體材料是一類導(dǎo)電能力介于導(dǎo)體與絕緣體之間,可用來制作半導(dǎo)體器件和集成電路的電子材料。

半導(dǎo)體材料行業(yè)是半導(dǎo)體產(chǎn)業(yè)鏈中細分領(lǐng)域最多的產(chǎn)業(yè)鏈環(huán)節(jié),其中晶圓制造材料包括硅片、光掩模、光刻膠、光刻膠輔助材料、工藝化學(xué)品、電子特氣、靶材、CMP拋光材料及其他材料,封裝材料包括引線框架、封裝基板、陶瓷基板、鍵合絲、包封材料、芯片粘結(jié)材料及其他封裝材料。每一種大類材料又包括幾十種甚至上百種具體產(chǎn)品,細分子行業(yè)眾多。

資料來源:中商產(chǎn)業(yè)研究院整理

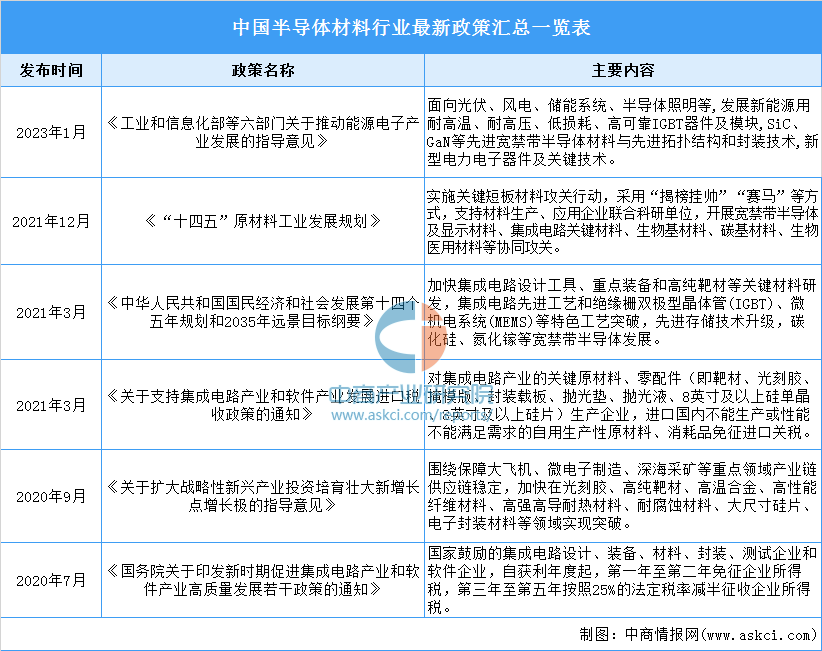

二、半導(dǎo)體材料行業(yè)發(fā)展政策

半導(dǎo)體材料行業(yè)屬于國家鼓勵發(fā)展的戰(zhàn)略性新興產(chǎn)業(yè),受到國家政策的大力扶持。近年來,我國政府頒布了一系列政策法規(guī),為企業(yè)經(jīng)營發(fā)展營造了良好的政策環(huán)境,相關(guān)的主要產(chǎn)業(yè)政策及規(guī)定如下:

資料來源:中商產(chǎn)業(yè)研究院整理

三、半導(dǎo)體材料行業(yè)發(fā)展現(xiàn)狀

1.全球半導(dǎo)體材料市場規(guī)模

近年來,受益于5G、人工智能、消費電子、汽車電子等需求拉動,全球半導(dǎo)體材料市場規(guī)模呈現(xiàn)波動并整體向上的態(tài)勢。根據(jù)SEMI公布的數(shù)據(jù)顯示,2021年全球半導(dǎo)體材料市場規(guī)模為643億美元,與2020年的555億美元相比,同比增長15.9%。預(yù)計2023年全球半導(dǎo)體材料市場整體規(guī)模將達到700億美元,市場規(guī)模創(chuàng)歷史新高。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

2.中國半導(dǎo)體材料市場規(guī)模

近年來,隨著國內(nèi)半導(dǎo)體材料廠商不斷提升半導(dǎo)體產(chǎn)品技術(shù)水平和研發(fā)能力,中國半導(dǎo)體材料國產(chǎn)化進程加速,中國市場成為全球增速最快的市場。根據(jù)SEMI公布的數(shù)據(jù)顯示,2021年國內(nèi)半導(dǎo)體材料市場規(guī)模約820.16億元,同比增長21.9%,預(yù)計2023年市場規(guī)模將增至1024.34億元。

注:由1美元=6.8748元換算

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

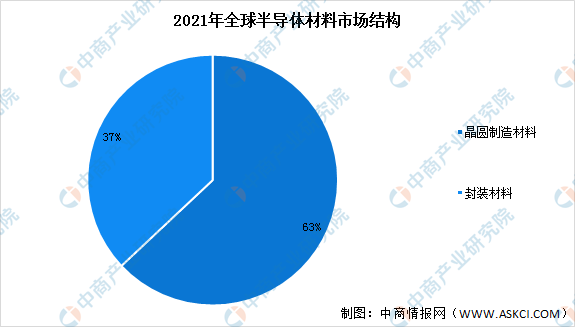

3.半導(dǎo)體材料市場結(jié)構(gòu)

按應(yīng)用環(huán)節(jié)劃分,半導(dǎo)體材料可分為前端晶圓制造材料和后端封裝材料兩大類。2021年,全球晶圓制造材料的市場規(guī)模為404億美元,封裝材料的市場規(guī)模為239億美元,分別占比63%和37%。根據(jù)SEMI預(yù)測,2022年晶圓材料市場規(guī)模將增長11.5%,達到451億美元;封裝材料市場規(guī)模將增長3.9%,達到248億美元。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

4.晶圓制造材料市場結(jié)構(gòu)

晶圓制造材料,主要包括硅片、光刻膠及配套試劑、光掩膜、電子特氣、濕電子化學(xué)品、濺射靶材、CMP研磨墊及研磨液等。從晶圓制造材料的市場結(jié)構(gòu)來看,硅片在晶圓制造材料中占比最大,占比約為35%,電子特氣、光掩膜、光刻膠及其輔助材料、濕電子化學(xué)品占比分別為13%、12%、8%和7%。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

5.行業(yè)市場競爭格局

中國半導(dǎo)體材料歷經(jīng)多年發(fā)展,已經(jīng)基本實現(xiàn)了重點材料領(lǐng)域的布局或量產(chǎn),但產(chǎn)品整體仍然以中低端為主。部分高端產(chǎn)品如ArF光刻膠已經(jīng)通過一些企業(yè)認證,硅片、電子氣體、氫氟酸、靶材中的部分高端產(chǎn)品也已取得突破并打入臺積電、三星、中芯國際等全球龍頭公司供應(yīng)鏈,但高端材料依然被海外廠商主導(dǎo),并且在產(chǎn)能及市場規(guī)模方面與海外廠商也有較大差距。中國大陸自主化率不高,國產(chǎn)化替代需求迫切。

資料來源:中商產(chǎn)業(yè)研究院整理

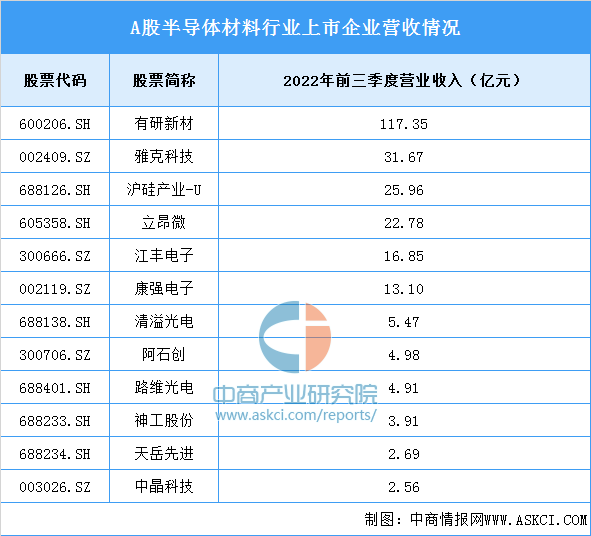

6.國內(nèi)上市企業(yè)排行情況

資料來源:中商產(chǎn)業(yè)研究院整理

四、半導(dǎo)體材料行業(yè)重點企業(yè)

1.滬硅產(chǎn)業(yè)

上海硅產(chǎn)業(yè)集團股份有限公司的主營業(yè)務(wù)為從事半導(dǎo)體硅片及其他材料的研發(fā),生產(chǎn)和銷售。滬硅產(chǎn)業(yè)提供的產(chǎn)品類型涵蓋300mm拋光片及外延片、200mm及以下拋光片、外延片及SOI硅片。產(chǎn)品主要應(yīng)用于存儲芯片、圖像處理芯片、通用處理器芯片、功率器件、傳感器、射頻芯片、模擬芯片、分立器件等領(lǐng)域。

2022年前三季度,滬硅產(chǎn)業(yè)營業(yè)收入25.96億元,同比上漲46.9%;歸母凈利潤1.26億元,同比增長25.12%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

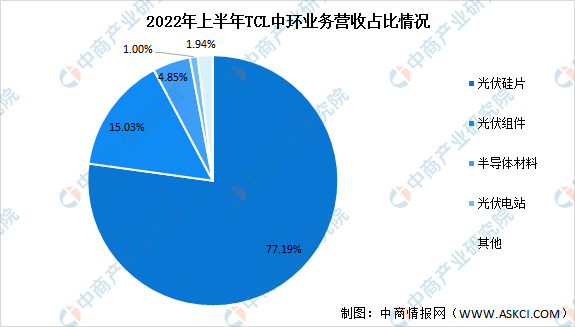

2.TCL中環(huán)

TCL中環(huán)新能源科技股份有限公司主營業(yè)務(wù)為半導(dǎo)體硅片、半導(dǎo)體功率和整流器件、導(dǎo)體光伏單晶硅片、光伏電池及組件的研發(fā)、生產(chǎn)和銷售。主要產(chǎn)品有半導(dǎo)體材料、半導(dǎo)體器件、半導(dǎo)體光伏材料、光伏電池及組件;高效光伏電站項目開發(fā)及運營。

2022年前三季度,TCL中環(huán)實現(xiàn)營業(yè)收入498.45億元,同比增長71.35%;歸母凈利潤50.01億元,同比增長80.68%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

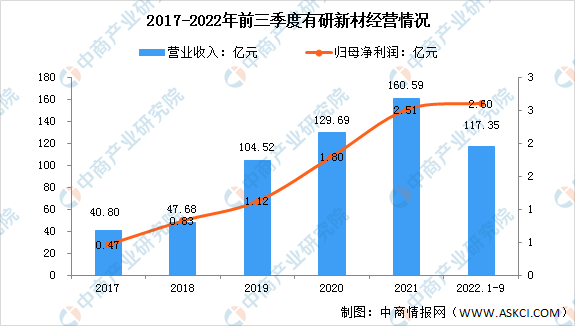

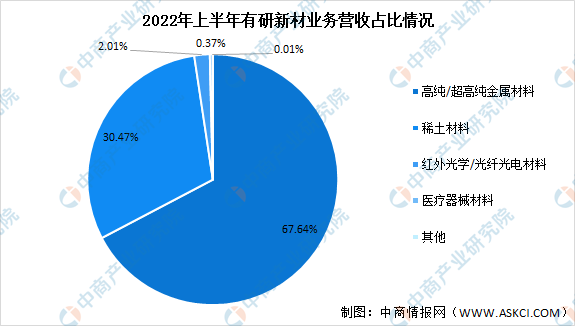

3.有研新材

有研新材原名有研半導(dǎo)體材料股份有限公司,是由北京有色金屬研究總院獨家發(fā)起,以募集方式設(shè)立的股份有限公司,于1999年3月成立并在上海證券交易所掛牌上市。有研新材主要從事稀土材料、微光電子用薄膜材料、生物醫(yī)用材料、稀有金屬及貴金屬、紅外光學(xué)及光電材料等新材料的研發(fā)與生產(chǎn),是我國有色金屬新材料行業(yè)的骨干企業(yè)。

2022年前三季度,有研新材營業(yè)收入117.35億元,同比下降4.37%;歸母凈利潤2.6億元,同比上升22.73%;

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

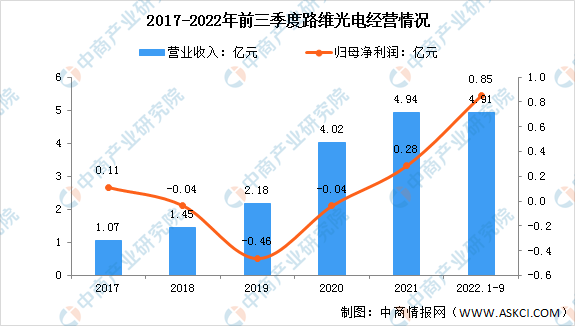

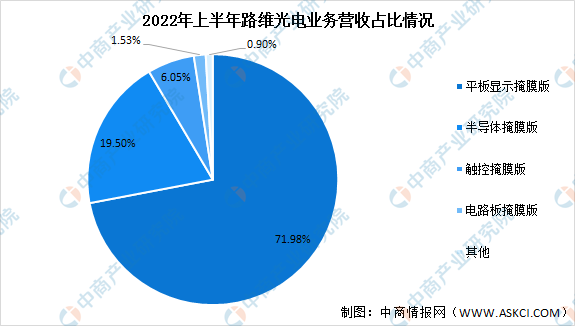

4.路維光電

深圳市路維光電股份有限公司專注于各類掩膜產(chǎn)品的研發(fā)生產(chǎn),是國內(nèi)唯一一家可覆蓋G2.5-G11全世代產(chǎn)線的本土掩膜版企業(yè)。經(jīng)過多年技術(shù)積累和自主創(chuàng)新,路維光電具有G2.5-G11全世代掩膜版生產(chǎn)線,可配套平板顯示廠商所有世代產(chǎn)線;實現(xiàn)了250nm制程節(jié)點半導(dǎo)體掩膜版量產(chǎn),并掌握了180nm/150nm節(jié)點半導(dǎo)體掩版制造核心技術(shù),滿足先進半導(dǎo)體芯片封裝和器件等應(yīng)用需求。

2022年前三季度,路維光電主營收入4.91億元,同比上升38.23%;歸母凈利潤8513.29萬元,同比上升127.86%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

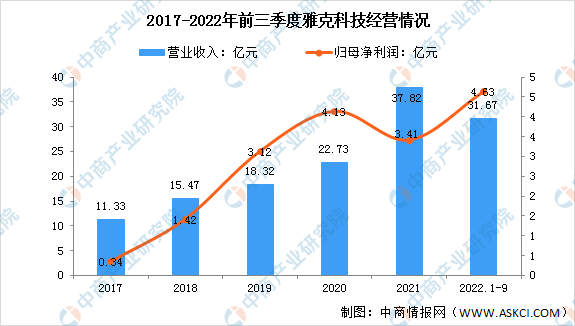

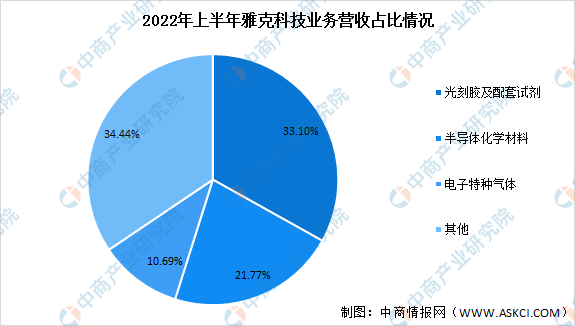

5.雅克科技

江蘇雅克科技股份有限公司是一家中國深圳證券交易所上市企業(yè)(股票代碼002409.SZ),主要致力于電子半導(dǎo)體材料,深冷復(fù)合材料以及塑料助劑材料研發(fā)和生產(chǎn)。2022年前三季度,雅克科技主營收入31.67億元,同比上升17.63%;歸母凈利潤4.63億元,同比上升18.88%

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

五、半導(dǎo)體材料行業(yè)發(fā)展前景

1.國家政策支持促進行業(yè)發(fā)展

為鼓勵半導(dǎo)體材料產(chǎn)業(yè)發(fā)展,突破產(chǎn)業(yè)瓶頸,我國出臺等多項政策支持半導(dǎo)體行業(yè)發(fā)展,為半導(dǎo)體材料產(chǎn)業(yè)的發(fā)展提供良好的發(fā)展環(huán)境。在國家政策的引導(dǎo)下,本土半導(dǎo)體材料廠商不斷提升半導(dǎo)體產(chǎn)品技術(shù)水平和研發(fā)能力,逐漸打破了國外半導(dǎo)體廠商的壟斷格局,推進中國半導(dǎo)體材料國產(chǎn)化進程,促進中國半導(dǎo)體材料行業(yè)的發(fā)展。

2.半導(dǎo)體市場增長帶動半導(dǎo)體材料行業(yè)發(fā)展

物聯(lián)網(wǎng)、5G通信、汽車電子等新型應(yīng)用市場的不斷發(fā)展以及下游電子設(shè)備硅含量增長產(chǎn)生了巨大的半導(dǎo)體產(chǎn)品需求,推動半導(dǎo)體行業(yè)進入新一輪的發(fā)展周期。據(jù)WSTS數(shù)據(jù)顯示,2021年全球半導(dǎo)體銷售額達到5559億美元,其中中國大陸2021年銷售額為1925億美元,占比34.6%。中國為全球最大半導(dǎo)體市場,支撐國內(nèi)半導(dǎo)體材料廠商快速成長。在半導(dǎo)體工藝持續(xù)升級與下游晶圓廠積極擴產(chǎn)的背景下,半導(dǎo)體材料市場快速增長。

3.國產(chǎn)替代加速促進半導(dǎo)體材料行業(yè)發(fā)展

半導(dǎo)體核心材料技術(shù)壁壘極高,國內(nèi)絕大部分產(chǎn)品自給率較低,市場被美國、日本、歐洲、韓國和中國臺灣地區(qū)的海外廠商所壟斷。目前,國內(nèi)半導(dǎo)體材料企業(yè)在部分領(lǐng)域?qū)崿F(xiàn)自產(chǎn)自銷,并在靶材、電子特氣、CMP拋光材料等細分產(chǎn)品取得較大突破,各主要細分領(lǐng)域國產(chǎn)替代空間廣闊,預(yù)計將促進我國半導(dǎo)體材料行業(yè)發(fā)展。伴隨國內(nèi)晶圓廠積極擴產(chǎn),國內(nèi)半導(dǎo)體材料廠商將迎來百年一遇的窗口期,我國半導(dǎo)體材料行業(yè)有望迎來快速增長。