2023年中國新材料產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 新材料

中商情報網訊:新材料是指新近發展或正在發展的具有優異性能的結構材料和有特殊性質的功能材料。近年來,我國加快發展新一代信息技術、高端裝備制造、新能源等戰略性新興產業,實施國民經濟和國防建設重大工程,需要新材料產業提供支撐和保障,新材料產業未來發展空間廣闊。

一、產業鏈

新材料產業鏈上游包括鋼鐵材料、有色金屬材料、化工材料、建筑材料、紡織材料等,中游新材料主要分為先進基礎材料、關鍵戰略材料和前沿新材料三大類,下游應用于電子信息、新能源汽車、節能環保、家電行業、醫療器械、航空航天、紡織機械、建筑化工等行業。

資料來源:中商產業研究院整理

二、上游分析

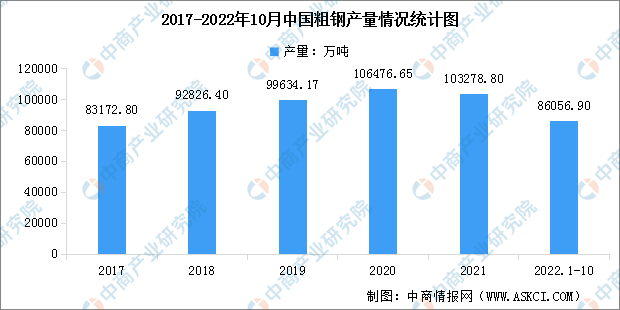

1.鋼鐵材料

自2020年中國粗鋼產量首次突破10億噸大關后,中國鋼鐵行業進入“減量發展”階段。在國家政策引導下,近兩年來粗鋼產量連續小幅下滑。2022年國家發展和改革委員會等部門繼續開展全國粗鋼產量壓減工作,引導鋼鐵企業摒棄以量取勝的粗放發展方式,促進鋼鐵行業高質量發展。數據顯示,2022年1-10月全國粗鋼產量為86056.9萬噸,同比下降2.2%。

數據來源:中商產業研究院數據庫

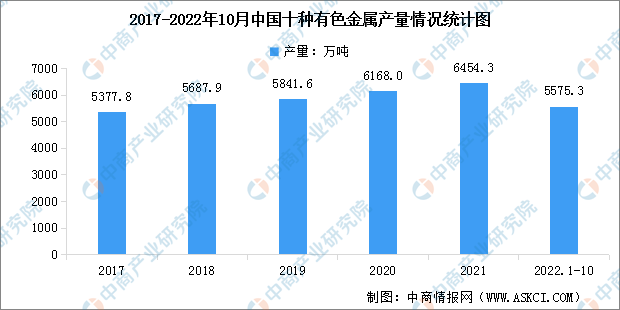

2.有色金屬

有色金屬行業作為經濟發展的重要物質基礎,需求量一直較高。數據顯示,近年來我國十種有色金屬產量較為穩定,2021年繼續保持增長,產量達6454.3萬噸,同比增長5.4%。2022年1-10月我國十種有色金屬產量5575.3萬噸,同比增長3.3%。其中,精煉銅、原鋁、鉛、鋅產量分別為898.6萬噸、3332.9萬噸、635.3萬噸、558萬噸。

數據來源:中商產業研究院數據庫

3.化學纖維

化學纖維是用天然高分子化合物或人工合成的高分子化合物為原料,經過制備紡絲原液、紡絲和后處理等工序制得的具有紡織性能的纖維。目前,化纖工業已成為我國具有國際競爭優勢的產業。數據顯示,2021年中國化學纖維產量達6708.5萬噸,同比增長9.1%。2022年1-11月,中國化學纖維產量達6176.6萬噸,同比下降0.1%。

數據來源:中商產業研究院數據庫

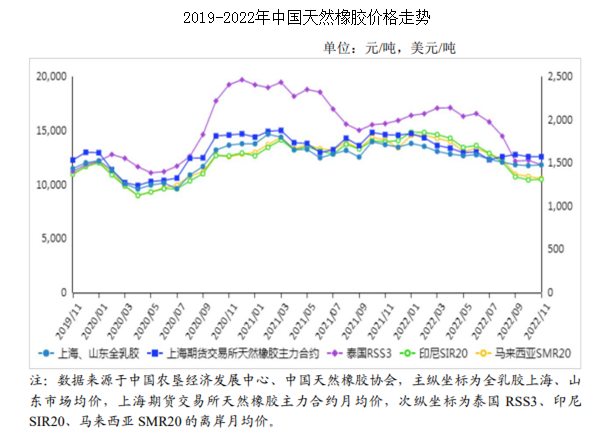

4.橡膠材料

橡膠是指具有可逆形變的高彈性聚合物材料,在室溫下富有彈性,在很小的外力作用下能產生較大形變,除去外力后能恢復原狀。天然橡膠是從橡膠樹、橡膠草等植物中提取膠質后加工制成。目前,國內云南產區逐步進入停割期,海南產區割膠進度正常,東南亞主產區仍處于產膠旺季,總體看新膠供應穩定。

資料來源:中商產業研究院整理

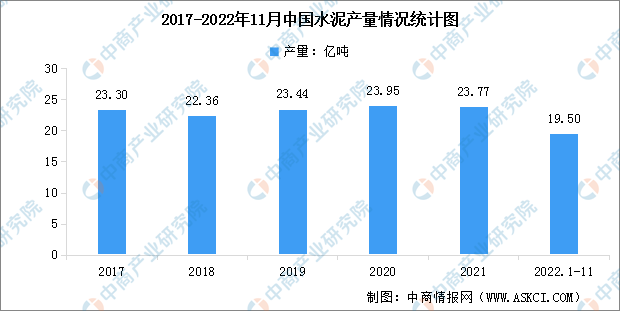

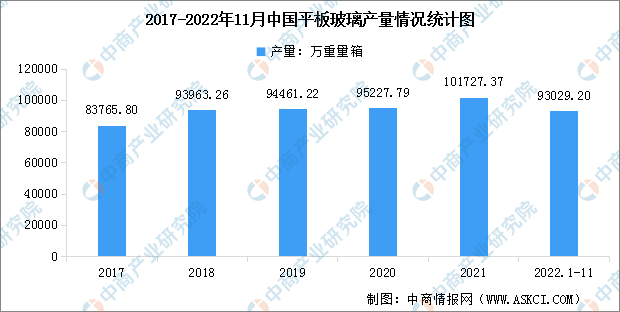

5.建筑材料

建材是土木工程和建筑工程中使用的材料的統稱,主要產品為水泥和平板玻璃。水泥呈粉狀,加水攪拌后成漿體,能在空氣中硬化或者在水中硬化,并能把砂、石等材料牢固地膠結在一起。國家統計局最新數據顯示,2022年1-11月國內水泥產量19.5億噸,同比下降10.8%;2022年1-11月平板玻璃產量93029.20萬重量箱,同比減少3.6%。

數據來源:國家統計局、中商產業研究院整理

數據來源:國家統計局、中商產業研究院整理

6.上游主要企業

資料來源:中商產業研究院整理

三、中游分析

1.全球新材料市場規模

近年來,眾多國家和地區將新材料產業作為國家發展的重大戰略方針,全球新材料產業發展迅速,市場規模保持增長。數據顯示,2020年全球新材料產業規模接近3萬億美元,2017-2020年年均復合增長率約為8%。隨著下游電子、醫藥、新能源等新興產業的發展,全球新材料產業市場規模預計將繼續增長,2023年市場規模將達3.72萬億美元。

數據來源:中商產業研究院整理

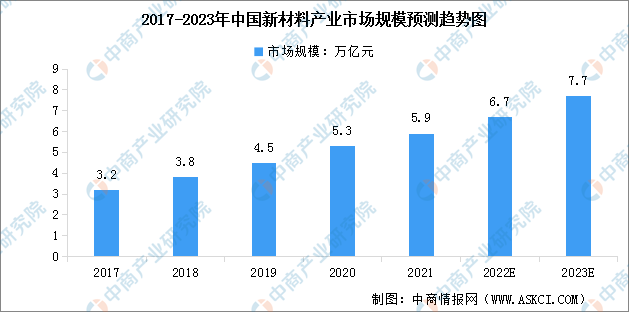

2.中國新材料市場規模

隨著現代各領域前端技術的不斷發展,新材料的發展進步對各領域的生產技術推動明顯,下游市場對產品需求的增加,新材料領域將迎來一波“黃金時期”。數據顯示,我國新材料產業市場規模由2017年的3.2萬億元增長至2021年的5.9萬億元,年均復合增長率為16.53%。中商產業研究院預測,2023年我國新材料產業市場規模將達7.7萬億元。

數據來源:中商產業研究院整理

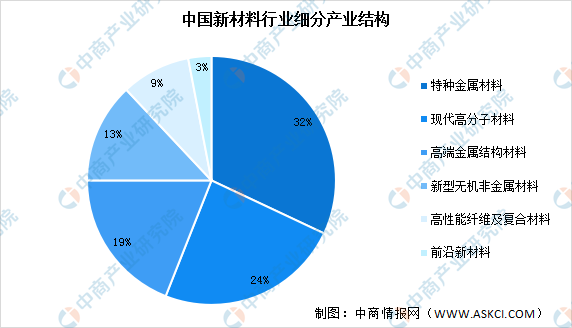

3.新材料產業結構占比

我國新材料產業正處于由中低端產品自給自足向中高端產品自主研發、進口替代的過渡階段,與美、日等優勢企業還有一定的差距。從新材料細分產業結構來看,特種金屬材料、現代高分子材料和高端金屬結構材料占比較高,分別為32%、24%和19%。新型無機非金屬材料、高性能纖維及復合材料、前沿新材料占比較小,分別為13%、9%和3%。

數據來源:中商產業研究院整理

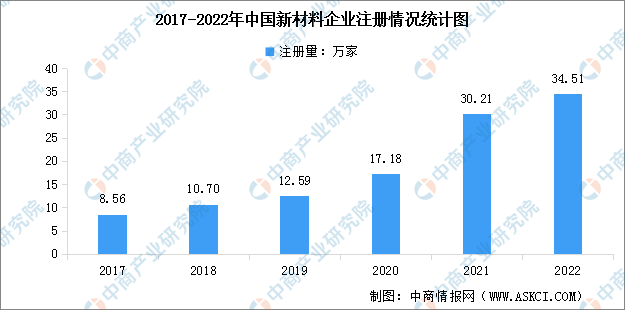

4.新材料企業注冊情況

近幾年,中國新材料相關企業注冊量總體呈現高速增長的趨勢。2017年-2022年我國新材料相關企業注冊量由8.56萬家增至34.51萬家,年均復合增長率高達32.16%。從企業總數來看,目前我國現存新材料企業數量達146.04萬家。

數據來源:企查查、中商產業研究院整理

5.行業競爭格局

從行業格局來看,我國新材料行業形成了三個梯隊的競爭格局。第一梯隊主要由外資企業構成,美國企業全面領跑,日本企業的優勢在納米材料、電子信息材料等領域,歐洲企業在結構材料、光學與光電材料等方面存在明顯優勢。第二梯隊以龍頭企業為主,代表企業有萬華化學、TCL中環等。隨著國家政策的利好,高端技術的突破,我國龍頭企業逐漸向第一梯隊靠近。第三梯隊以數量眾多的中小型企業為主,以先進基礎材料為主,競爭激烈。

圖片來源:中商產業研究院

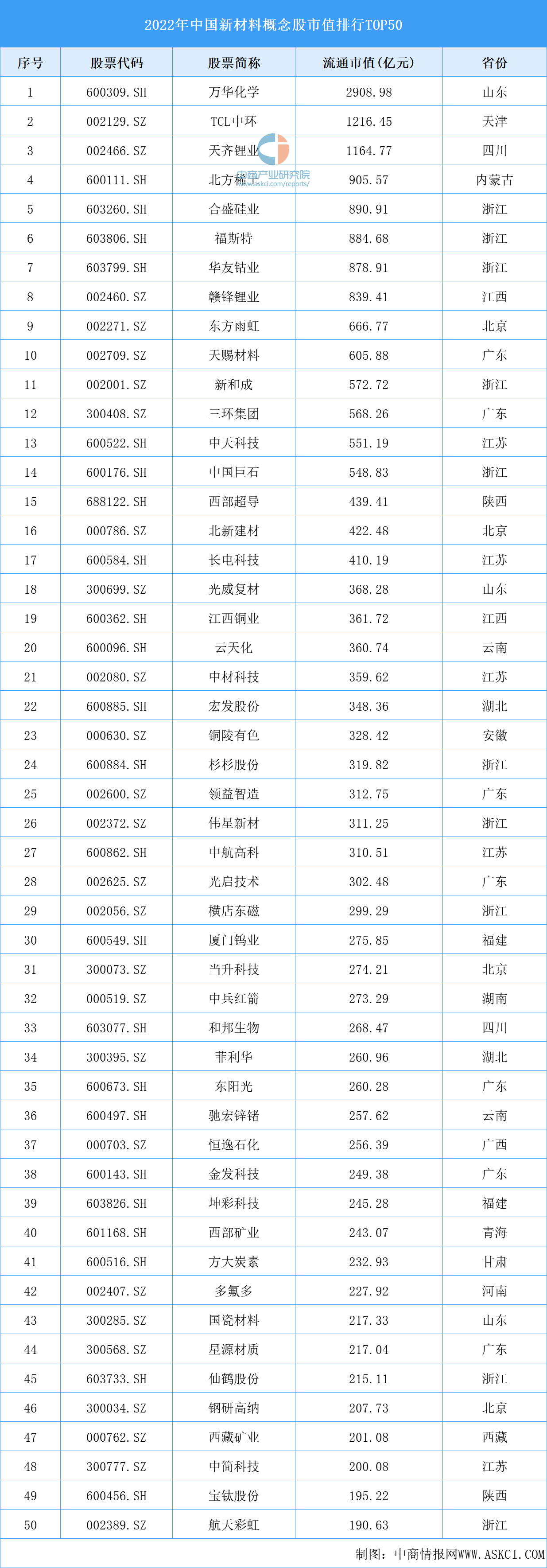

6.企業排行

資料來源:中商產業研究院整理

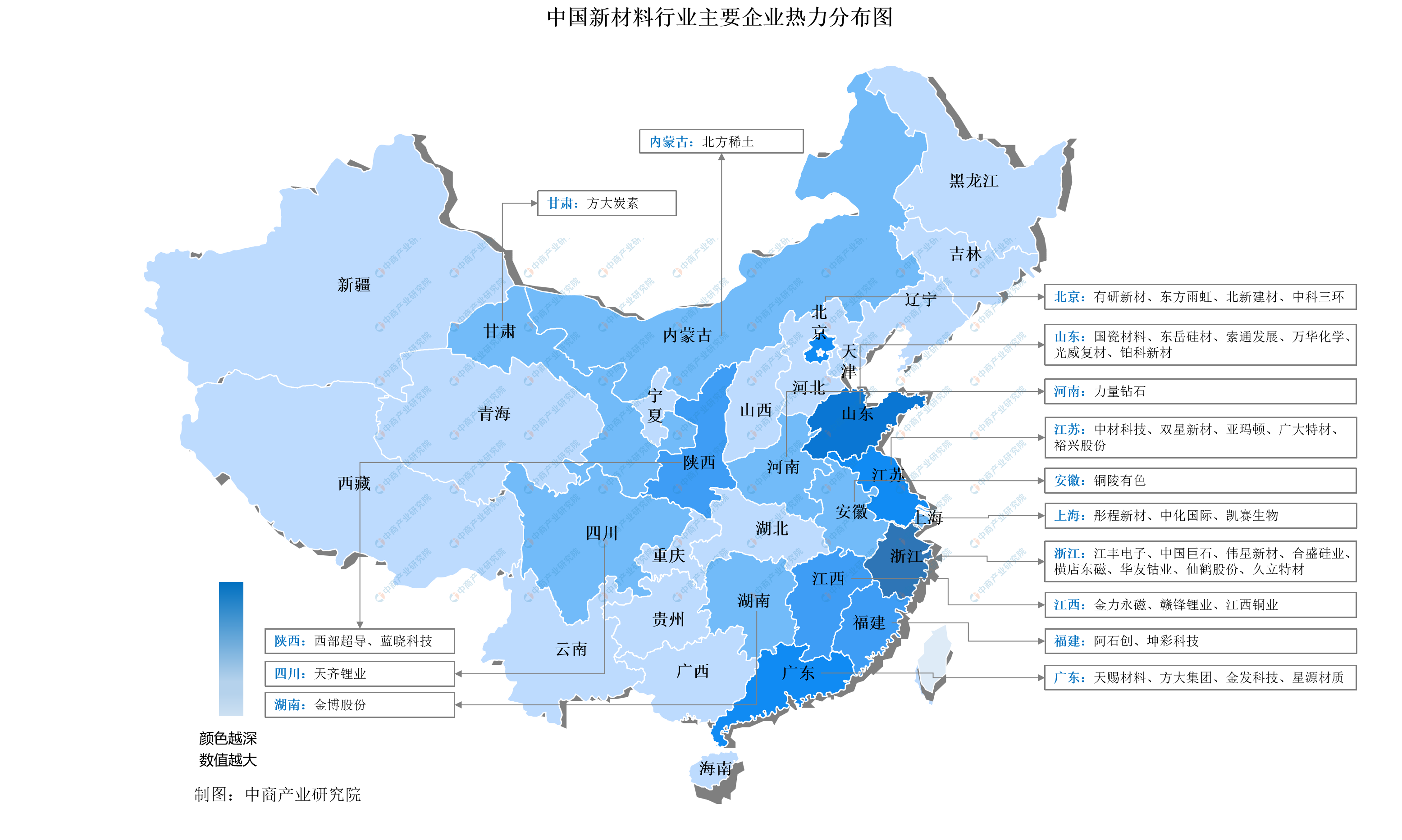

7.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

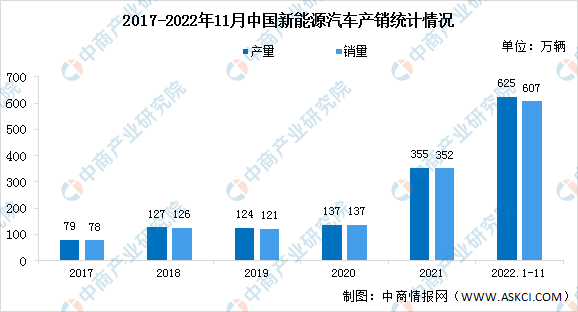

1.新能源汽車

新能源汽車包括純電動汽車、增程式電動汽車、混合動力汽車、燃料電池電動汽車、氫發動機汽車等。目前,中國已成為全球最大的新能源汽車市場。最新數據顯示,2022年1-11月,國內新能源汽車產銷分別完成625萬輛和607萬輛,同比均增長1倍,市場占有率達到25%。

數據來源:中汽協、中商產業研究院整理

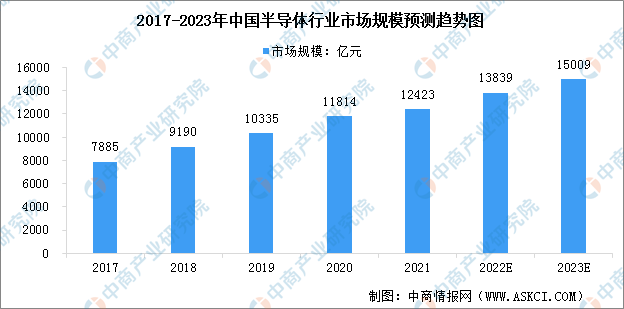

2.半導體行業

半導體是硅基新材料的重要下游應用領域,近年來,隨著我國經濟的不斷增長和市場的持續擴大,疊加巨大的人口紅利,我國半導體市場規模實現顯著增長。數據顯示,我國半導體行業市場規模由2017年的7885億元增長至2021年的12423億元,復合年均增長率達12%,預計2023年中國半導體行業市場規模將達15009億元。

數據來源:中國半導體行業協會、中商產業研究院整理

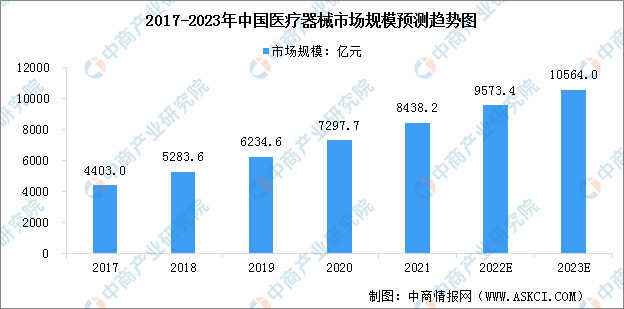

3.醫療器械

我國醫療器械市場起步雖晚,但在政策支持、巨大的市場需求、終端未滿足的臨床需求、進口替代和產品出口等因素的推動下整體保持高速增長的良好態勢,現已發展為全球第二大醫療器械市場,僅次于美國。數據顯示,2021年我國醫療器械市場規模達8438.2億元,預計2023年我國醫療器械市場規模將達10564億元。

數據來源:中商產業研究院整理