2023年中國3D打印行業(yè)市場前景及投資研究報告(簡版)

關(guān)鍵詞: 3D打印

中商情報網(wǎng)訊:3D打印通常是采用數(shù)字技術(shù)材料打印機來實現(xiàn)的。常在模具制造、工業(yè)設(shè)計等領(lǐng)域被用于制造模型,后逐漸用于一些產(chǎn)品的直接制造,已經(jīng)有使用這種技術(shù)打印而成的零部件。作為科技發(fā)展和工業(yè)生產(chǎn)的前沿技術(shù),3D打印具有非常廣闊的前景。隨著3D打印產(chǎn)品在新場景、新應(yīng)用中的不斷開拓,全球3D打印產(chǎn)業(yè)整體呈持續(xù)增長態(tài)勢。

一、3D打印定義

3D打印(3DP)即快速成型技術(shù)的一種,又稱增材制造,它是一種以數(shù)字模型文件為基礎(chǔ),運用粉末狀金屬或塑料等可粘合材料,通過逐層打印的方式來構(gòu)造物體的技術(shù)。3D打印存在著許多不同的技術(shù)。3D打印常用材料有尼龍玻纖、耐用性尼龍材料、石膏材料、鋁材料、鈦合金、不銹鋼、鍍銀、鍍金、橡膠類材料。具體如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

二、3D打印行業(yè)發(fā)展政策

近年來,中國3D打印行業(yè)受到各級政府的高度重視和國家產(chǎn)業(yè)政策的重點支持。國家陸續(xù)出臺了多項政策,鼓勵3D打印行業(yè)發(fā)展與創(chuàng)新,《2021年度實施企業(yè)標(biāo)準(zhǔn)“領(lǐng)跑者”重點領(lǐng)域》《醫(yī)療裝備產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2025年)》(征求意見稿)《“先進結(jié)構(gòu)與復(fù)合材料”重點專項2021年度項目申報指南建議(征求意見稿)》等產(chǎn)業(yè)政策為3D打印行業(yè)的發(fā)展提供了明確、廣闊的市場前景,為企業(yè)提供了良好的生產(chǎn)經(jīng)營環(huán)境。具體情況列示如下:

資料來源:中商產(chǎn)業(yè)研究院整理

三、3D打印行業(yè)發(fā)展現(xiàn)狀

1.產(chǎn)業(yè)規(guī)模

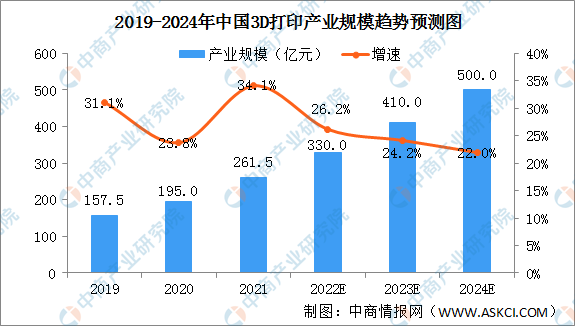

近年來,中國制造企業(yè)積極引進3D打印技術(shù),代替或改進企業(yè)原有的生產(chǎn)方式,提高企業(yè)生產(chǎn)的智能化水平,滿足政府對于中國制造產(chǎn)品的轉(zhuǎn)型升級需求。2019年3D打印產(chǎn)業(yè)規(guī)模157.5億元,2021年增至261.5億元,預(yù)計2022年產(chǎn)業(yè)規(guī)模將達到330.0億元,2024年突破500億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.產(chǎn)業(yè)結(jié)構(gòu)

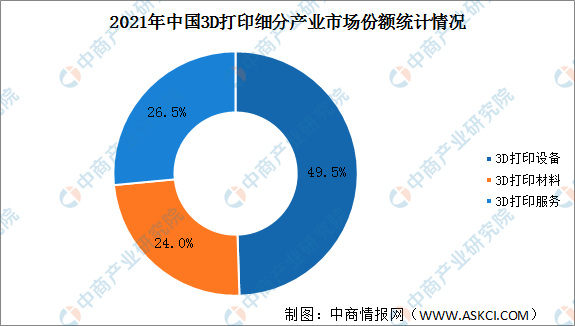

從產(chǎn)業(yè)結(jié)構(gòu)來看,2021年3D打印設(shè)備占據(jù)近一半市場份額,3D打印材料、3D打印服務(wù)分庭抗禮,市場份額超20%,分別為24.0%、26.5%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3.投融資情況

中國3D打印行業(yè)投融資數(shù)量呈現(xiàn)波動變化的走勢,2017年達到最高值56起,此后,投資數(shù)量波動下降,2020年開始恢復(fù)增長。2022年1-11月,國內(nèi)3D打印融資案例超30例,融資總額達到72.98億元。

數(shù)據(jù)來源:IT桔子、中商產(chǎn)業(yè)研究院整理

4.競爭格局

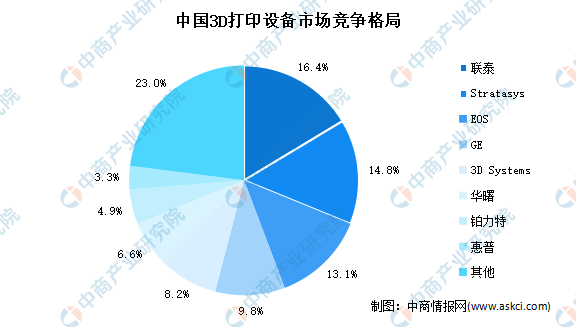

目前,中國市場的主流設(shè)備品牌包括聯(lián)泰、EOS、華曙、鉑力特、3DSystems、GE、Stratasys、惠普等。數(shù)據(jù)顯示,聯(lián)泰在3D打印行業(yè)中市場占比最大達16.4%,其次為Stratasys和EOS,分別占比14.8%和13.1%。

數(shù)據(jù)來源:3D科學(xué)谷、中商產(chǎn)業(yè)研究院整理

四、3D打印行業(yè)重點企業(yè)

1.鉑力特

西安鉑力特增材技術(shù)股份有限公司的主營業(yè)務(wù)是金屬3D打印設(shè)備的研發(fā)及生產(chǎn)、金屬3D打印定制化產(chǎn)品服務(wù)、金屬3D打印原材料的研發(fā)及生產(chǎn)、金屬3D打印結(jié)構(gòu)優(yōu)化設(shè)計開發(fā)及工藝技術(shù)服務(wù)。鉑力特的主要產(chǎn)品有3D打印設(shè)備及配件(自研)、3D打印定制化產(chǎn)品、3D打印原材料、3D打印技術(shù)服務(wù)、代理銷售設(shè)備及配件。

2022年前三季度實現(xiàn)營業(yè)收入5.2億元,同比增長117.57%;歸母凈利潤虧損0.22億元。2021年主營產(chǎn)品包括3D打印定制化產(chǎn)品及技術(shù)服務(wù),自研3D打印設(shè)備、配件及技術(shù)服務(wù),代理銷售3D打印設(shè)備及配件,占比分別為50.35%、39.51%、7.16%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.先臨三維

先臨三維科技股份有限公司主營業(yè)務(wù)是基于計算機視覺的高精度3D數(shù)字化軟硬件技術(shù)的科技創(chuàng)新企業(yè),研發(fā)、生產(chǎn)、銷售齒科數(shù)字化和專業(yè)3D掃描設(shè)備及軟件。主要產(chǎn)品和服務(wù)為掃描儀、打印機、耗材及配套設(shè)備、服務(wù)銷售。

2022年前三季度實現(xiàn)營業(yè)收入5.48億元,同比增長38.73%;歸母凈利潤虧損0.03億元。2021年主營產(chǎn)品包括3D掃描儀、耗材及配套設(shè)備、3D打印機,占比分別為77.98%、10.99%、7.87%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3.極光科技

深圳市極光爾沃科技股份有限公司主營業(yè)務(wù)是3D打印機、3D掃描儀的研發(fā)與生產(chǎn)。主要產(chǎn)品和服務(wù)為3D打印機、3D掃描儀的研發(fā)、設(shè)計、銷售與上門維修;物業(yè)租賃。

2022年上半年實現(xiàn)營業(yè)收入0.12億元,同比下降39.41%;歸母凈利潤虧損0.01億元。2021年3D打印機營收占比達80.45%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4.楚江新材

安徽楚江科技新材料股份有限公司的主營業(yè)務(wù)為銅基材料、鋼基材料、新材料、高端熱工裝備的研制、生產(chǎn)和銷售,楚江新材主要產(chǎn)品包括精密銅帶、銅導(dǎo)體材料、銅合金線材、精密特鋼、碳纖維復(fù)合材料和高端熱工裝備。楚江新材研制開發(fā)了新一代等離子旋轉(zhuǎn)霧化制粉系統(tǒng),解決了金屬基3D打印粉體材料的產(chǎn)業(yè)化裝備及技術(shù)難題。

2022年前三季度實現(xiàn)營業(yè)收入298.2億元,同比增長9.73%;實現(xiàn)歸母凈利潤1億元,同比下降75.49%。2021年主營產(chǎn)品包括銅基材料,鋼基材料,高端裝備、碳纖維復(fù)合材料,占比分別為94.97%、2.56%、2.47%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

5.華曙高科

華曙高科成立于2009年,是工業(yè)級3D打印領(lǐng)航企業(yè),同時也是工信部頒布的3D打印智能制造試點示范項目企業(yè),擁有高分子復(fù)雜結(jié)構(gòu)增材制造國家工程實驗室、國際視野的研發(fā)體系和全球銷售服務(wù)網(wǎng)絡(luò),已逐步建設(shè)成為集3D打印設(shè)備研發(fā)制造、3D打印材料研發(fā)生產(chǎn)以及客戶服務(wù)支持為一體的全產(chǎn)業(yè)鏈格局。

華曙高科是全球極少數(shù)同時具備3D打印設(shè)備、材料及軟件自主研發(fā)與生產(chǎn)能力的增材制造企業(yè),銷售規(guī)模位居全球前列,也是我國工業(yè)級增材制造設(shè)備龍頭企業(yè)之一。2022年上半年實現(xiàn)營業(yè)收入1.76億元,實現(xiàn)歸母凈利潤0.32億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

五、3D打印行業(yè)發(fā)展前景

1.政策利好3D打印行業(yè)發(fā)展

近年來,我國高度重視3D打印市場的發(fā)展,不斷出臺政策進行產(chǎn)業(yè)扶持。2021年6月,《2021年度實施企業(yè)標(biāo)準(zhǔn)“領(lǐng)跑者”重點領(lǐng)域》將增材制造行業(yè)納入2021年度實施企業(yè)標(biāo)準(zhǔn)“領(lǐng)跑者”重點領(lǐng)域。此外,《增材制造標(biāo)準(zhǔn)領(lǐng)航行動計劃》,提出到2022年,立足國情、對接國際的增材制造新型標(biāo)準(zhǔn)體系基本建立。《行動計劃》對我國3D打印產(chǎn)業(yè)進行指導(dǎo),預(yù)計3D打印產(chǎn)業(yè)年均增速在25%以上。受政策利好,3D打印行業(yè)前景可期。

2.產(chǎn)業(yè)鏈專業(yè)分工深化,促進3D打印行業(yè)多元發(fā)展

由于產(chǎn)業(yè)發(fā)展初期技術(shù)推廣和市場規(guī)模的限制,目前,我國主要的3D打印企業(yè)一般以材料供應(yīng),設(shè)備制造和打印服務(wù)的綜合形式存在。但從長期來看,3D產(chǎn)業(yè)鏈上的專業(yè)分工會進一步深化,專業(yè)材料供應(yīng)商和專業(yè)打印企業(yè)會出現(xiàn),產(chǎn)品設(shè)計服務(wù)會獨立或向下游消費企業(yè)轉(zhuǎn)移。同時還會出現(xiàn)為3D打印產(chǎn)業(yè)提供支持服務(wù)的第三方檢測驗證、金融、電子商務(wù)、知識產(chǎn)權(quán)保護等服務(wù)平臺。此外,為了加快產(chǎn)品開發(fā)、改進產(chǎn)品性能、提高用戶需求響應(yīng)速度,汽車、電子、航天、醫(yī)療、制鞋等行業(yè)也在積極探索3D打印技術(shù)在工業(yè)生產(chǎn)中的應(yīng)用,很大程度上促進3D打印行業(yè)的多元發(fā)展。

3.3D打印材料種類不斷豐富,推動3D打印應(yīng)用范圍擴大

打印材料種類不斷豐富,推動3D打印機應(yīng)用范圍擴大。3D打印材料主要包括金屬材料、高分子材料和陶瓷材料,其中塑料仍是使用最多的材料,但金屬材料增長很快,其使用率提高到了36%左右。金屬材料的廣泛使用帶動了工業(yè)級3D打印機銷售的增長,推動3D打印由消費級市場向高端制造市場拓展,3D打印的應(yīng)用領(lǐng)域?qū)⒉粩鄶U大。